Торговля без кассового аппарата ответственность

Можно ли ИП осуществлять торговлю без кассового аппарата?

После регистрации у начинающего бизнесмена возникает вопрос: «Можно ли осуществлять деятельность без кассы?» ККМ (контрольно-кассовая машина) – дополнительные затраты для предпринимателя. Работа с кассой подразумевает проверки со стороны государственных органов, обучение сотрудников, штрафы за нарушение правил и пр.

Законодательство об использовании ККМ

Порядок применения ККТ (контрольно-кассовой техники) урегулирован в ФЗ№54. В данном акте определено, что ИП обязан использовать кассовый аппарат при продаже товаров, выполнении работ или реализации услуг, в том числе путем использования интернет-магазина. При этом оплата производится денежными средствами в наличной форме или платежными картами. Законодатель делает исключение из этого правила, которые будут проанализированы ниже, когда штрафы за отсутствие КММ не применяются.

Ответственность и штраф за неиспользование ККТ утверждены КоАП РФ.

Правомерность работы без кассы

В соответствии с ФЗ№54 правомерно можно осуществлять расчеты без кассы в следующих случаях:

- оказания услуг физическим лицам при условии предоставления БСО по правилам, утвержденным Правительством РФ;

- плательщики ЕНВД и ПСН при условии передачи по требованию клиента документации (квитанция, товарный чек и т.д.), подтверждающей факт приема денежных средств за ценности;

- осуществление определенных видов деятельности или в силу специфики местонахождения.

Виды деятельности для ИП без кассы

Можно работать без кассы при ведении деятельности следующим образом:

- Продажа периодических изданий и прессы в специализированных киосках. Доля реализации данных товаров должна составлять не менее 50%, а ассортимент сопутствующих изделий утверждается государственным органом. При этом учет прибыли, поступающей после продажи прессы и иных благ, определяется раздельно.

- Продажа акций, облигаций и других ценных бумаг.

- Реализация лотерейных билетов.

- Торговля проездными билетами, а также талонами для пользования городским общественным транспортом.

- Снабжение питанием учащихся и сотрудников образовательных учреждений во время занятий.

- Продажа товаров на рынках, ярмарках и прочая выездная торговля в местах подобного типа. Исключение – киоски, павильоны, палатки, автомагазины и иные обустроенные помещения, обеспечивающие сохранность товара. Пиво или алкогольные напитки продавать таким образом без ККТ нельзя.

- Разносная розничная торговля с корзин, лотков продовольственными (исключение – алкоголь) и отдельными категориями непродовольственных товаров.

- Продажа продукции в ассортименте, утвержденном соответствующим государственным органом, в поездах.

- Торговля мороженым и напитками, не содержащими алкоголь, в киосках.

- Торговля из цистерн (пиво, молоко) или вразвал продовольственными товарами.

- Прием утильсырья (исключение – металлолом) и стеклотары.

- Реализация религиозных предметов, проведение культовых обрядов и пр.

- Продажа почтовых марок и иных знаков, свидетельствующих об оплате услуг почтовой связи.

ИП, которые осуществляют деятельность в далеких или труднодоступных местностях, могут принимать наличные денежные средства и оплату с использованием платежных карт без использования ККТ. Органы местной власти утверждают перечень таких районов. Таким образом, воспользоваться возможностью работы без кассы смогут только те предприниматели, которые ведут дело в определённом населенном пункте.

Касса для интернет-магазина

Многие предприниматели работают через интернет-магазины. Реализация товаров в онлайн-пространстве позволяет сэкономить значительные денежные средства. Однако такая статья расходов, как покупка ККМ для бизнесменов, имеющих интернет-магазин, обязательна.

При расчетах наличными денежными средствами или платежными картами продавцу нужно предоставлять кассовый чек. Работа в онлайн-режиме осуществляется на основных правилах. Предприниматель, открывший интернет-магазин, не вправе выбрать ЕНВД. По законодательству данный режим налогообложения предусматривает расчет платежа с учетом, в том числе и торговой площади, которой в онлайн-пространстве нет. Торговая деятельность в интернете не подойдет под иные пункты, предусматривающие освобождение от работы с кассой.

При совершении покупок ИП передает клиенту чек, напечатанный при помощи ККТ, в противном случае на него будет наложен штраф.

Как вариант – применение переносной компактной кассы для интернет-магазина.

Касса для продажи алкоголя и пива

Неоднозначно трактуется норма о продаже алкоголя и пива без ККТ. В соответствии с ранее действовавшим положением допускалась реализация слабоалкогольной продукции без кассы, например, пива крепостью до 5 градусов.

Данное положение действовало до 2013г., когда всех продавцов пива и алкоголя обязали использовать кассу. Исключение составляли лишь те предприниматели, которые выбрали ЕНВД.

Вплоть до 2014 года такие продавцы могли реализовать пиво и алкоголь без кассы. Но ВАС и ФНС представили официальные разъяснения по данному вопросу.

Государственные ведомства однозначно заявили о незаконности продажи алкоголя и пива без ККТ.

Легальный способ работы без кассы

ФЗ №54 четко утверждает случаи применения кассового аппарата – расчет наличными денежными средствами. Таким образом, безналичная оплата может производиться без использования ККМ.

Речь идет не о расчетах платежными картами, а о перечислении денежных средств на расчетный счет ИП.

Чтобы легально воспользоваться этим методом, нужно выполнить следующие действия:

- Открыть расчетный счет в любом кредитном учреждении;

- Выписывать клиентам квитанции для оплаты в банке;

- Получать денежные средства на расчетный счет.

Недостаток работы с расчетным счетом – трудная реализация метода при большом количестве клиентов и маленьких суммах.

БСО как альтернатива

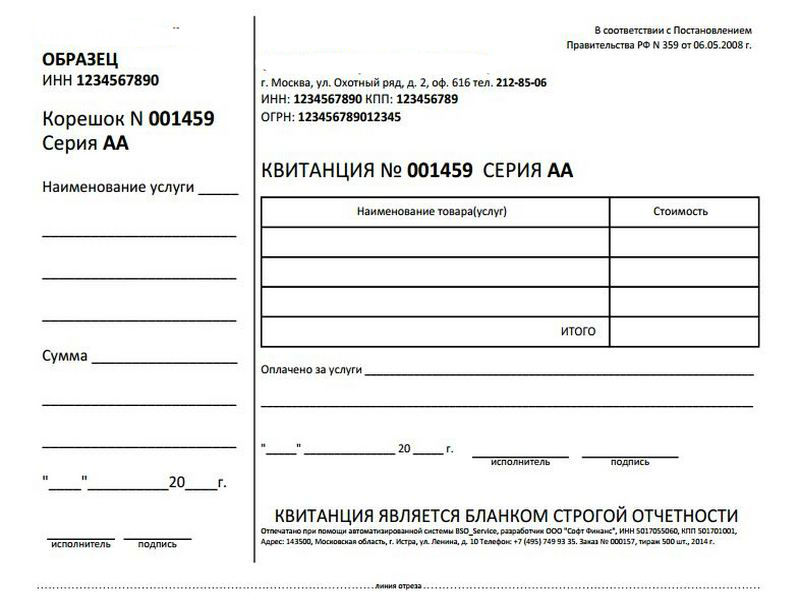

Для ИП на ЕНВД не установлена обязанность по применению кассы. Но такие бизнесмены выдают клиентам БСО. Данные бланки называют квитанциями, билетами, абонементами и пр. До 2008 года форма БСО была единой. После принятия Постановления Правительства №359 предпринимателям можно самостоятельно разрабатывать форму. Исключение – билеты на транспорте, путевки, залоговые билеты, квитанции на ветеринарные услуги.

Законодатель уточняет, что БСО должен содержать перечень обязательных реквизитов:

- наименование документа, номер и серия;

- название ИП, ИНН;

- адрес;

- вид услуг, название товара;

- цена;

- сумма оплаты по БСО;

- дата и время формирования;

- должность и ФИО лица ответственного за выдачу БСО, подпись.

В случае отсутствия хотя бы одного реквизита документ можно признать недействительным. Документация может быть приобретена в готовом виде, а также заказана в типографии.

Ответственность за неприменение ККТ

Ответственность за неприменение ККТ предусмотрена в КоАП РФ. Данная норма предусматривает для правонарушителя санкции в виде штрафа. Ответственность возникает в случае применения незарегистрированной ККМ или использование кассового аппарата с нарушением установленных правил.

Работа без ККТ — следующие преимущества:

- отсутствие затрат на приобретение ККМ (цена – более 8 тыс. рублей);

- отсутствие расходов на техническое обслуживание кассового аппарата (цена – более 10 тыс. рублей за 1 год);

- нет необходимости проходить процедуру регистрации ККТ в налоговой службе.

Несмотря на это большинство ИП, в том числе при работе через интернет-магазин, обязаны во исполнение норм ФЗ №54 покупать ККМ и производить расчеты с ее помощью. Исключение – случаи, предусмотренные законом.

В противной ситуации – штраф:

- юридические лица – до 40 тыс. рублей;

- ИП – до 2 тыс. рублей.

Часто задаваемые вопросы

Рассмотрим вопросы, которые чаще всего возникают у предпринимателей.

Нужна ли ККМ при УСН?

Ответ: Касса такому предпринимателю нужна. В 2016 году законодатель не предусматривает исключений для бизнесменов на УСН. Такой предприниматель вправе трудиться без кассового аппарата на общих основаниях – при определённом виде деятельности или в силу специфики своего местонахождения. Факт выбора в качестве режима налогообложения упрощенки не влечет за собой автоматически правомерное неиспользование ККТ и отсутствие штрафа по КоАП РФ.

Нужно ли применять кассовый аппарат при ПСН?

Ответ: Нет, с 2013 года обязанность использовать ККМ при продаже товаров или оказании услуг для ИП на ПСН упразднена.

Влияет ли факт регистрации в качестве ИП на обязанность использовать кассовый аппарат?

Ответ: нет. Законодатель не предусмотрел различий в исполнении этого пункта в зависимости к организационно-правовой форме субъекта рынка.

Каков штраф для ООО за работу без кассового аппарата?

Может ли ООО работать без кассового аппарата?

Оснований для работы ООО без кассового аппарата с началом действия обновленного закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ осталось немного, но они все же существуют. Это в том числе:

Регламентирующее положение закона 54-ФЗ

Выполнение расчетов с клиентами электронными платежными средствами без их предъявления

Оказание некоторых услуг и некоторые виды торговли (согласно приведенному в законе перечню видов деятельности)

Торговля в отдаленных или труднодоступных местностях

Оказание услуг и торговля товарами религиозного назначения в соответствующих учреждениях

Деятельность в сфере медицины и торговли фармацевтическими препаратами в сельской местности

Расчеты с помощью терминалов, находящихся в ведении кредитных организаций

Отдельно упомянем временную (до 01.07.2019) возможность отказаться от ККМ в расчетах для некоторых ООО.

Какие штрафы за работу без ККМ для ООО?

Законом 290-ФЗ, кроме изменений в порядке осуществления кассовых операций, были внесены правки в действующий Кодекс об административных нарушениях. Согласно обновленным нормам, на предприятие будут наложены санкции в следующих случаях:

Ответственность должностных лиц

Не пробит чек в расчете с покупателем

Штраф от 0,75 до полной суммы расчета, но не менее 30 000 руб.

Штраф 0,25–0,5 суммы расчета, но не менее 10 000 руб.

Не пробиты чеки на совокупную сумму от 1 000000 руб. при повторном нарушении п. 2 ст. 14.5 КоАП

Остановка деятельности на срок до 90 суток

Дисквалификация на срок от 1 до 2 лет

Применена несоответствующая техтребованиям ККТ и/или ККТ с нарушениями в порядке регистрации

Предупреждение или штраф в размере 5000–10 000 руб.

Предупреждение или штраф в размере 1500–3000 руб.

По запросу налоговой не была предоставлена информация относительно кассовых операций

Клиенту не был выдан чек (БСО), в том числе в электронном виде по его запросу

Предупреждение или штраф в размере 10 000 руб.

Предупреждение или штраф в размере 2000 руб.

На переходный период (до повсеместного внедрения онлайн-касс) наиболее частым нарушением будет являться использование кассы старого образца. На нем мы остановимся более подробно.

Какие штрафы за работу без кассового аппарата нового поколения?

В период до июля 2017 года предприятиям было дозволено добровольно переходить на онлайн-кассы и модернизировать старые ККТ путем замены ЭКЛЗ на блок с фискальным накопителем. Такая покупка или модернизация, естественно, должна была сопровождаться снятием с учета в налоговой старой техники и постановки на учет новой. С 01.07.2017 старые кассы поэтапно вытесняются кассами нового поколения. При этом снятие старых ККМ с ЭКЛЗ с учета налоговая выполняет самостоятельно и без извещения пользователя.

При этом, как показывает практика, наложение штрафов за работу на кассе старого образца зависит от сложившейся практики на местах. Применение старой техники налоговики могут расценить как использование ККТ с нарушениями в порядке ее регистрации и неподходящей по техтребованиям (п. 4 ст. 14.5 КоАП) либо как неприменение ККМ в расчетах (п. 2 ст. 14.5 КоАП).

Подробнее о наличных расчетах в отдаленных населенных пунктах почитайте здесь.

Освобождение от административной ответственности

Кроме сумм штрафов ст. 14.5 КоАП содержит и примечание, позволяющее продавцам избежать штрафных санкций. Если предприятие заявит ФНС о выявленном нарушении кассовой дисциплины в письменном виде, оно может быть освобождено от ответственности при совпадении следующих обстоятельств:

- если обязанности, предусмотренные законом 54-ФЗ, добровольно исполнены до вынесения постановления по делу о правонарушении;

- если на момент поступления письменного заявления налоговая инспекция не располагала данными о нарушении;

- если сведения в заявлении продавца и приложенные им документы являются достаточными для определения факта правонарушения.

Также поводом для неприменения штрафа могут быть технические сбои в работе ККТ.

Итоги

Работать без применения ККТ смогут в основном только те ООО, деятельность которых проходит в отдаленных местностях или связана с нестационарной торговлей. Штрафы за неприменение ККМ в установленных случаях более чем суровые и в отдельных случаях могут привести к административной приостановке деятельности.

Штраф для ИП за работу без онлайн-кассы в 2019 году

Собственники бизнеса подключают кассы нового поколения с 2017 года. Новые аппараты подключаются к интернету, поэтому называются онлайн-кассами. Когда покупатель рассчитывается с кассиром, онлайн-касса формирует электронный чек и отправляет его на почту покупателя, а также оператору фискальных данных. Оператор выдает чеки налоговой и покупателям по запросу.

За работу без онлайн-кассы налоговая начисляет штраф, но некоторые собственники вправе не устанавливать устройства. Разберемся, в каких случаях налоговая оштрафует, а в каких нет.

Зачем придумали онлайн-кассы

Устройство нового образца делает торговлю прозрачной: налоговый инспектор видит продажи предпринимателя и не тратит время на выездные проверки, потому что запрашивает информацию о продажах компании у оператора данных. Затем он сверяет информацию с данными из декларации и решает, нужно ли проверять бизнес.

Если покупатель теряет бумажный чек и хочет вернуть товар в магазин, продавец может отказать. Тогда покупатель запрашивает электронный чек у оператора, подтверждает покупку и возвращает товар в магазин.

Теневым предпринимателям сложнее работать, когда данные о сделках передаются в налоговую. Подделать чеки в кассах нового образца невозможно. Поэтому предприниматели либо закрывают бизнес, либо начинают платить налоги вместе со всеми. Честным предпринимателям становится проще конкурировать.

Кто должен перейти на онлайн-кассу в 2019 году

Большинство собственников бизнеса ведут деятельность с новыми аппаратами с 2017 года. Например, компании на общей системе налогообложения или продавцы алкоголя и сигарет. Производители не успели выпустить достаточное количество устройств, поэтому некоторым компаниям Госдума дала отсрочку до 2018 или 2019 года.

С 1 июля 2018 года устройство нового образца подключают ИП на патенте и вмененке, которые наняли работников.

С 1 июля 2019 года кассу подключают все предприниматели, кроме тех, кто указан во второй статье 54 ФЗ, например:

- деревенские и сельские аптеки;

- бизнес в труднодоступных регионах без интернета;

- продавцы на рынках, ярмарках;

- сиделки, няни;

- художники, которые продают собственные картины.

Если собственник бизнеса имеет законное право трудиться без кассы, кассир выдает квитанции — бланки строгой отчетности. Раньше кассир заполнял бланк вручную, теперь — с помощью автоматизированной системы. Она печатает уже заполненный бланк, который остается только подписать. В квитанции указана информация о сделке:

- количество товаров или услуг,

- цена за единицу и общая стоимость,

- вид налогообложения и величина ставки НДС,

- имя и должность работника, который подписывает квитанцию;

- ИНН компании;

- название компании или ФИО предпринимателя.

Кассир выписывает бланки строгой отчетности, когда покупатель запрашивает документ. Если кассир отказывает, налоговая штрафует. ИП платит 3000 рублей, юрлицо — 10 000 рублей.

Ответственность за отсутствие кассового аппарата

Налоговая штрафует собственников бизнеса, которые игнорируют закон 54 ФЗ. Юридическое лицо платит до 100% от суммы, которую компания заработала без кассы, минимум 30 000 рублей. Индивидуальный предприниматель платит до половины от выручки, минимум 10 000 рублей. Если компания нарушает закон второй раз, налоговая запрещает бизнесу работать на три месяца, а гендиректора компании оставит без поста на два года.

Иногда кассовая техника выходит из строя, например перестает отправлять чеки оператору фискальных данных. За работу с неисправным кассовым аппаратом налоговая штрафует юрлицо на 10 000 рублей, предпринимателя — на 3000 рублей.

Инспектор может потребовать документы на онлайн-кассу, чтобы убедиться, что она соответствует 54 ФЗ. Если предприниматель не представляет документы в срок, платит штраф — 10 000 рублей для юрлица и 3000 рублей для ИП.

ИП, который не дает кассовый чек, платит 2000 рублей, юридическое лицо — 10 000. В некоторых случаях инспектор ограничивается предупреждением. Например, если предприниматель нарушает закон впервые.

Закон предусматривает 15 нарушений, которые связаны с кассовой техникой. Полный список опубликован в статье 14.5 кодекса об административных правонарушениях.

Как избежать наказания за работу без кассового аппарата и другие нарушения

Предприниматель может законно избежать штрафов. Для этого нужно сообщить инспектору о нарушении раньше, чем он его обнаружит. Нарушение следует подтвердить документом. Например, если собственник магазина видит, что кассир продает товары мимо кассы, следует составить чеки коррекции и принести их в налоговую. Явка с повинной не гарантирует отсутствие штрафов, но повышает вероятность получить предупреждение.

Чем грозит неприменение онлайн-кассы в 2019 году?

Неприменение ККТ считается административным правонарушением. Рассказываем, какие взыскания налагает за это налоговая и можно ли избежать штрафов.

За отсутствие онлайн-кассы и нарушение правил её применения предусмотрена административная ответственность. А наложение штрафов и взысканий чревато ещё и пристальным наблюдением со стороны налоговой. Все это приводит к подрыву репутации.

Все взыскания за неприменение онлайн-кассы или другое правонарушение остаются в выписке или справке по расчёту с органами в течение довольно продолжительного срока – даже если штраф был уплачен вовремя.

Рассказываем, какие взыскания и за какие нарушения, связанные с неприменением онлайн-кассы, можно получить в 2019 году.

Штрафные санкции за неприменение онлайн-кассы

За нарушение законодательства в сфере применения ККТ предусмотрены следующие виды наказания:

предупреждение (если правонарушение мелкое или совершено впервые);

дисквалификация (для должностного лица);

приостановление деятельности (максимум – 90 суток).

Чаще всего используется наложение денежных штрафов от 1,5 тысяч до 1 млн рублей. Предупреждения выносятся значительно реже. Приостановление деятельности возможно только в одном случае – если выручка, полученная за период без применения кассы, составила более 1 млн рублей.

В число нарушений, связанных с неприменением онлайн-кассы, входят:

1. Отсутствие онлайн-кассы

для ИП и должностных лиц – от 25% до 50% от неучтённой суммы (минимум – 10 000 рублей);

для ООО – от 75% до 100% от неучтённой суммы (минимум – 30 000 рублей).

2. Повторное неприменение ККТ при условии, что размер общей выручки составил более 1 млн рублей

для ИП и ООО – приостановление деятельности на срок до 90 суток;

для должностных лиц – дисквалификация на срок от одного до двух лет.

3. Касса не соответствует требованиям 54-ФЗ или неправильный порядок регистрации/перерегистрации онлайн-кассы

для ИП и должностных лиц – предупреждение или штраф от 1 500 до 3 000 рублей;

для ООО – предупреждение или штраф от 5 000 до 10 000 рублей.

Существуют также неочевидные ситуации, когда неиспользование онлайн-кассы будет нарушением. Например, при проведение взаимозачёта. Такой вид расчёта можно отнести к категории «получение иного встречного предоставления за товары, работы, услуги». Поэтому в случае взаимозачёта ККТ необходимо применять для выдачи кассового чека.

По результатам проверок ФНС в Москве и регионах за первое полугодие наибольшее количество нарушений было связано с неприменением ККТ (ч.2 ст.14.5 КоАП РФ):

Санкт-Петербург – 1 224;

Свердловская область – 268;

Новосибирская область – 473.

Мораторий на привлечение к ответственности за неприменение ККТ

В июне 2019 года Госдумой были приняты поправки в КоАП РФ. В их число входит мораторий на штрафы в некоторых случаях неиспользования ККТ со сроком в один год (начиная с 1 июля 2019 года).

Согласно Федеральному закону от 03.07.2019 года № 171-ФЗ, действие частей 2-4 и 6 статьи 14.5 КоАП РФ приостанавливается в отношении применения ККТ при осуществлении расчётов:

водителями или кондукторами в салоне транспортного средства при реализации проездных документов (билетов) и талонов для проезда в общественном транспорте;

за услуги в сфере жилищно-коммунального хозяйства (включая услуги ресурсоснабжающих организаций).

Следует обратить внимание на то, что мораторий не распространяется на статью 19.5 КоАП РФ о невыполнении в срок законного предписания (постановления, представления, решения) органа, осуществляющего государственный надзор.

В случае отсутствия онлайн кассы налоговый инспектор во время проверки может выставить предписание с требованиями в установленный срок приобрести, зарегистрировать и использовать соответствующую требованиям 54-ФЗ кассу.

Таким образом, если не выполнить требования в установленные сроки, налоговая будет вправе наложить штраф на предприятие. Для юрлиц – от 10 000 до 20 000 рублей, для должностных лиц – до 2 000 рублей, либо дисквалификация на срок до трёх лет.

Несмотря на то, что такое предписание будет требовать соблюдения 54-ФЗ, его нарушение не будет относиться к статье 14.5 КоАП, так как несоблюдение сроков при выполнении предписания – нарушение статьи 19.5 КоАП.

Конечным результатом невыполнения предписаний могут быть либо бесконечные штрафы, либо дисквалификация.

Как можно избежать штрафов за неприменение онлайн-кассы

Прежде всего нужно оповестить налоговую о совершенном правонарушении. При этом, необходимо, чтобы ошибка была исправлена до того, как налоговая вынесет постановление об административном правонарушении.

Однако следует учесть, что освобождение от штрафа предусмотрено только для определённых ситуаций:

онлайн-касса не применялась в тех случаях, когда это было обязательным условием;

применялась ККТ, не соответствующая требованиям 54-ФЗ;

ККТ использовалась с нарушением порядка её применения.

Если неприменение кассы было связано с её отсутствием, избежать штрафа не получится. Исключение будет только для ИП без сотрудников, которые занимаются торговлей товарами собственного производства, а также для предпринимателей на ЕНВД и патенте без наёмных работников, которые выполняют работы или оказывают услуги. Для них предусмотрена отсрочка до 1 июля 2021 года.

Продукты по направлению:

Астрал.ОФД

Оnline-сервис для передачи фискальных данных по требованиям 54-ФЗ.