Какую ответственность несет генеральный директор ООО

Какую ответственность несет учредитель ООО в 2019 году

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Начиная бизнес, надо думать не только о тех деньгах, которые вы заработаете, но и об ответственности за свои действия. С индивидуальным предпринимателем все понятно – он отвечает по долгам бизнеса своими деньгами и имуществом. Но ответственность учредителя за деятельность ООО не так однозначна.

Некоторые собственники компаний до сих пор считают, что отвечают по долгам бизнеса только в пределах своей доли в уставном капитале. На самом деле, в России уже давно разработан и действует механизм привлечения к субсидиарной ответственности. Это означает, что учредитель или руководитель ООО в некоторых случаях должны за свой счет погашать долги организации.

Что такое субсидиарная ответственность

Понятие субсидиарной ответственности дано в статье 399 ГК РФ. Это дополнительная ответственность, которая возникает, когда основной должник не может рассчитаться по своим обязательствам. Похоже на механизм поручительства по кредитному договору. Вот только для привлечения поручителя требуется его согласие, а к субсидиарной ответственности учредителя или директора привлекают в силу закона.

Чтобы разобраться в этом вопросе, сначала ознакомимся со статьей 56 Гражданского кодекса: «Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом или другим законом».

Как видим, норма о том, что учредитель не отвечает по долгам своей организации, имеет исключения. И одно из них предусмотрено статьей 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников на указанных лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Таким образом, ответственность учредителя ООО по долгам общества возникает в случаях банкротства, а также вне рамок дела о банкротстве (в случаях, предусмотренных статьями 61.19 и 61.20 закона № 127-ФЗ от 26.10.2002).

При этом должна существовать виновная связь между действиями или бездействиями собственника и финансовой несостоятельностью бизнеса. Правда, у ФНС на это свое мнение, о котором мы расскажем ниже.

Итак, при создании коммерческой организации надо знать о двух видах ответственности:

- ответственность ООО по долгам, которая возможна только в пределах имущества самой организации;

- субсидиарная, т.е. дополнительная, ответственность учредителя за счет личного имущества, которая возникает, если компания доведена до банкротства по его вине.

Если организация успешно работает и вовремя рассчитывается с бюджетом и кредиторами, то предъявить претензии к учредителю невозможно. Но все меняется, если ООО оказывается в ситуации банкротства или ликвидируется с долгами по налогам.

Признаки банкротства ООО

В процессе своей деятельности ООО вступает в хозяйственные отношения со многими партнерами. При этом у компании возникают финансовые обязательства – перед бюджетом, работниками, поставщиками. Договором или законом для погашения обязательств установлены разные сроки.

Основной признак банкротства ООО – это наличие задолженности на сумму более 300 тысяч рублей, срок которой истек более 3 месяцев назад. В этом случае руководитель организации-должника должен подать в арбитражный суд соответствующее заявление.

На практике так происходит далеко не всегда, потому что сумма в 300 тысяч рублей для бизнес-расчетов очень невелика. Кроме того, организация может оказаться в ситуации кассового разрыва, когда денег в данный момент нет, но они ожидаются от контрагентов. Имеет значение и продолжение расчетов с кредиторами или процедура оспаривания этого долга.

Как правило, безнадежной ситуация становится при наличии гораздо более крупной суммы долга, когда счет идет на десятки миллионов и даже миллиарды рублей. Именно такие суммы и взыскиваются в рамках субсидиарной ответственности.

*Здесь и далее используются открытые сведения Федресурса.

И все же, организациям не стоит допускать возникновения критической задолженности даже в 300 тысяч рублей. Надо заранее принимать меры для погашения или реструктуризации долгов и договариваться с кредиторами. Ведь по статистике Федресурса 78% дел о признании банкротства инициирует не должник, а кредиторы, которые не получили вовремя причитающиеся им деньги.

Что касается ликвидации ООО с долгами по налогам, то об этом в статье 49 НК РФ прямо сказано: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Ответственность руководителя за деятельность ООО

До этого мы говорили только про субсидиарную ответственность учредителя, но ведь часто он же является и руководителем своей организации. В данном случае ответственность учредителя и директора применяется к одному и тому же лицу.

К специфическим признакам субсидиарной ответственности руководителя относятся:

- Несоблюдение или нарушение принципов добросовестности и разумности при осуществлении своих функций, в результате чего появились признаки банкротства или утрачено имущество, которое могло быть направлено на удовлетворение требований кредиторов. В качестве примера можно привести заключение директором сделок с непроверенным контрагентом.

- Действия или бездействие, которые существенно ухудшили положение должника после возникновения признаков банкротства.

- Причинение существенного вреда кредиторам путем совершения заведомо убыточной сделки, например, по цене существенно ниже рыночной.

- Не внесение в ЕГРЮЛ или Федресурс сведений, которые повлияли на проведение процедуры банкротства.

- Нарушение обязанности по передаче документации организации-должника или передача недостоверной информации, в результате чего невозможно установить:

- основные активы должника;

- контролирующих должника лиц;

- сделки, совершенные должником;

- принятые органами управления решения.

Субсидиарная ответственность директора по долгам ООО может быть уменьшена или отменена, если он докажет, что действовал по указанию или под давлением собственников бизнеса. Но если руководителем является сам учредитель, сослаться на это не получится.

Три главных мифа о субсидиарной ответственности учредителей

Последнее время о том, какую ответственность несет учредитель ООО, много говорят и пишут в СМИ. Однако на некоторых собственников бизнеса это не производит никакого впечатления, потому что они верят в подобные мифы.

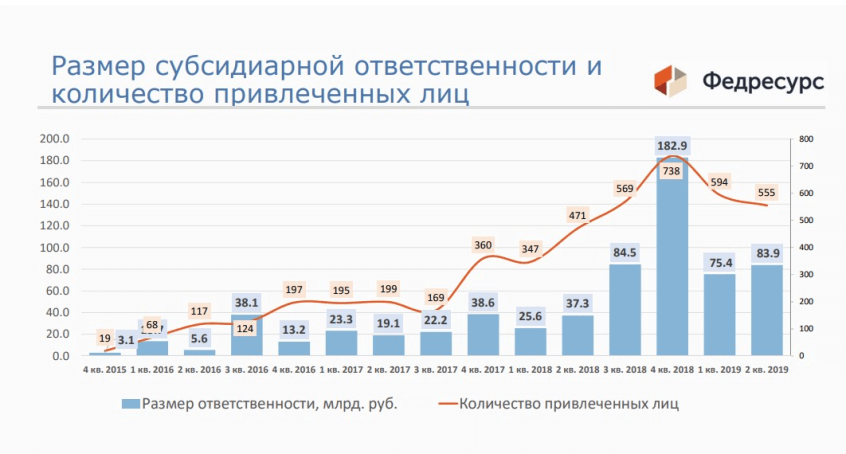

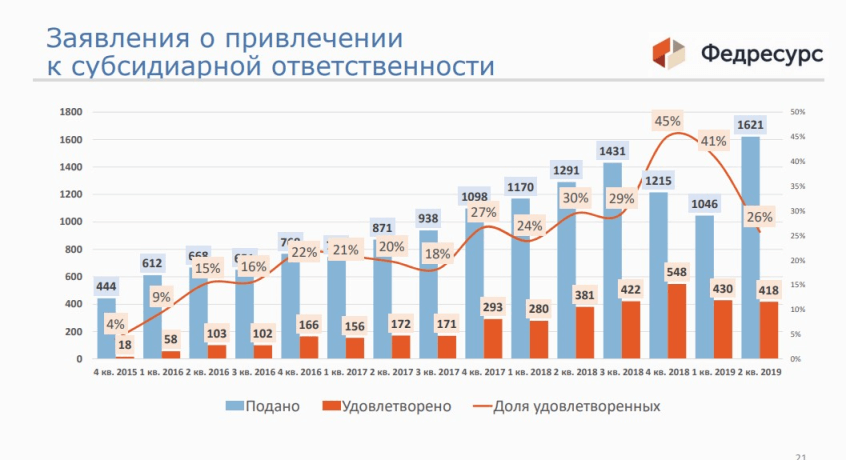

Миф 1. Случаи привлечения к субсидиарной ответственности – большая редкость, меня это точно не коснется.

Действительно, инструмент субсидиарной ответственности был запущен только в 2009 году, и поначалу случаи привлечения руководителей и учредителей по долгам ООО были единичными. Но начиная с 2015 года эта практика показывает значительный рост.

Как видно из графика, больше всего заявлений (1621) было подано во втором квартале 2019 года. Если сравнить эти цифры со статистикой о признании компании банкротом (за этот же период 3146 организаций), то оказывается, что это целых 52%. То есть, в каждой второй ситуации банкротства кредиторы пытаются привлечь к субсидиарной ответственности лиц, имеющих отношение к организации-должнику.

Более того, в недавнем Определении 306-ЭС14-2206 (17) от 03 июля 2019 Верховный Суд рассмотрел дело, в котором арбитражный управляющий не подал заявление о привлечении контролирующих должника лиц к субсидиарной ответственности, т. к. не видел оснований для этого. Суд признал, что такое бездействие управляющего нарушает имущественные права кредиторов.

Тем самым Верховный суд фактически обязал конкурсного управляющего во всех случаях банкротства заявлять о привлечении к субсидиарной ответственности. А уже решать, есть ли для этого основания, будет судебная инстанция. Таким образом, если компания идет к банкротству, с очень высокой долей вероятности к ответственности будут привлекать лиц, контролирующих должника. Кто это такие? Расскажем дальше.

Миф 2. Я вообще не имею никакого формального отношения к этому ООО. Какие ко мне могут быть претензии?

Даже если вы не числитесь в качестве руководителя или в списке участников общества, суд может признать вас выгодоприобретателем или контролирующим должника лицом (КДЛ). Под должником в данном случае понимается организация-банкрот, а лицом, ее контролирующим признается тот, кто мог давать указания действовать определенным образом.

В статье 61.10 закона № 127-ФЗ от 26.10.2002 приводятся признаки таких лиц:

- отношения родства, свойства или должностного положения с руководителем или членами органов управления должника;

- наличие полномочий совершать сделки от имени должника, основанных на доверенности, нормативном правовом акте либо ином специальном полномочии;

- использование должностного положения (например, замещение должности главного бухгалтера, финансового директора или иной должности, предоставляющей возможность определять действия должника);

- принуждение руководителя или членов органов управления должника либо оказание определяющего влияния на руководителя или членов органов управления должника иным образом.

Под последнее определение «оказание определяющего влияния на руководителя или членов органов управления должника» можно подвести очень много разных ситуаций.

Далее в этой статье указывается, что пока не доказано иное, контролирующим должника лицом признаются:

- руководитель или управляющая организация, член исполнительного органа, ликвидатор, член ликвидационной комиссии;

- участник, который самостоятельно или совместно с заинтересованными лицами распоряжался более чем половиной долей уставного капитала ООО или более чем половиной голосов в общем собрании участников юридического лица либо имел право назначать (избирать) руководителя должника;

- тот, кто извлекал выгоду из незаконного или недобросовестного поведения лиц, указанных в пункте 1 статьи 53.1 ГК РФ. т. е. руководителей организации.

Как видим, последнее определение тоже весьма общее. Но самое главное, что арбитражный суд может признать лицо КДЛ и по иным, не указанным в законе, основаниям. Так, в письме ФНС России от 16.08.2017 N СА-4-18/16148@ говорится, что такими основаниями могут быть любые неформальные личные отношения.

Арбитражные суды уже научились распутывать сложные цепочки между настоящим выгодоприобретателем и организацией-должником. Поэтому, чтобы быть привлеченным к субсидиарной ответственности по долгам ООО, необязательно быть в нем официальным руководителем или учредителем.

Например, в деле А33-1677-3/2013 к субсидиарной ответственности был привлечен конечный бенефициар (лицо, которое, которые прямо или косвенно владеет организацией или оказывает существенное влияние на принятие им решений). Определение Арбитражного суда Красноярского края от 13 июня 2018 года обязало Абазехова Х.Ч. выплатить 8 229 091 182 рублей долгов по налогам, хотя он не являлся ни учредителем, ни руководителем организации-должника.

Миф 3. Всей деятельностью ООО руководили генеральный директор и главный бухгалтер, с ними пусть и разбираются. Я вообще пострадавшая сторона в этом деле.

В данном случае речь идет о признании вины учредителя в банкротстве его компании. Однако ФНС исходит из того, что никто не будет осуществлять предпринимательскую деятельность с систематическим убытком для себя. Если лицо является участником ООО, то значит, извлекает из этого выгоду. И банкротство организации может оказаться как раз в интересах собственника, который просто не хочет платить по счетам.

Здесь стоит полностью процитировать пункт 10 статьи 61.11 закона от 26.10.2002 N 127-ФЗ: «Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов».

Эта норма показывает, что при привлечении к субсидиарной ответственности действует презумпция вины КДЛ. То есть, достаточно доказать, что учредитель является лицом, контролирующим должника, а доказывать его вину в банкротстве не надо. Наоборот, собственнику необходимо убедить суд, что он не причастен к финансовой несостоятельности своей компании.

При наличии нескольких виновных в банкротстве лиц (или просто заподозренных в этом) может наступить не просто субсидиарная, а солидарная субсидиарная ответственность. В этом случае все лица, контролирующие должника, отвечают совместно, т.е. солидарно (Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. № 53).

При этом для расчетов с кредиторами чаще всего выбирается самый платежеспособный должник. Например, основная вина за банкротство лежит на наемном руководителе, и только часть ее – на учредителе. Если у первого нет денег, чтобы рассчитаться с кредиторами, то эту обязанность возложат на учредителя. Позже он вправе подать регрессный иск к настоящему виновнику банкротства, однако успех этого дела весьма сомнительный.

Ответственность директора ООО: краткий анализ

Предваряя данный анализ, сразу отметим, что законодательство не знает такого спецсубъекта ответственности, как директор ООО. Для права вообще безразлично наименование руководящей должности юрлица. Оно оперирует такими понятиями, как руководитель, должностное лицо или главный бухгалтер. Тем не менее, в своей статье мы рассмотрим именно ответственность директора Общества, так как ООО является самой распространенной формой ведения бизнеса в нашей стране.

Дисциплинарная ответственность

Авторы многочисленных статей в Интернете иногда с каким-то непонятным пренебрежением относятся к данному виду ответственности директора и редко упоминают её в числе прочих. По-видимому, это происходит потому, что дисциплинарная ответственность применяется не только по отношению к руководителю фирмы, но и к его подчиненным. Тем не менее упомянуть о ней стоит.

Как и любому сотруднику, директору может быть объявлен выговор, замечание, или же он может быть уволен. При этом для расторжения трудового соглашения с руководителем ООО есть даже специальные основания. Они указаны в ст.81 ТК РФ. Например, однократное нарушение своих обязанностей или принятие решения, которое причинило ущерб имуществу компании.

Кроме того, ст.195 ТК РФ предусматривает возможность дисциплинарного наказания директора (вплоть до увольнения) по требованию представительного органа работников, если их претензии, изложенные в соответствующем заявлении, найдут своё подтверждение. Впрочем, положения этой нормы не актуальны для большинства ООО в нашей стране. Почти все Общества относятся к малому бизнесу, а их трудовые коллективы просто не имеют представительных органов ввиду своей малочисленности или пассивной социальной позиции.

Материальная ответственность

Иногда данный вид ответственности путают с дисциплинарной. Но это не одно и то же, хотя материальная ответственность так же предусмотрена трудовым законодательством. Она наступает при нанесении директором ущерба своей фирме. Он может быть причинен как действиями, так и бездействием руководителя. Субъект, допустивший ущерб, обязан возместить его компании.

Ответственность за вышеуказанные деяния предусмотрена ст.277 ТК РФ, а порядок подсчета убытков регламентируется ГК РФ. При этом следует помнить, что (при отказе руководителя добровольно возместить ущерб) подобные дела подлежат рассмотрению в районном суде. Если же обратиться к судебной практике, то можно понять, что чаще всего руководители Общества возмещают ему недостачу, либо банальное хищение денежных средств организации. (Решение Дзержинского районного суда г. Оренбурга по делу № 2-3377/2017 от 18.12.2017 года).

Как правило, судебное заседание заканчивается вынесением решения в пользу истца (читай — ООО) и с ответчика взыскиваются убытки, а также госпошлина. Кстати, в этих делах присутствует один щекотливый момент. Он заключается в том, что многие инциденты связаны с обычным хищением, присвоением, растратой денежных средств, а также с подкупом. Однако большинство подобных дел заканчивается обычным взысканием ущерба. Почему же представители ООО не подают заявления в полицию и не требуют уголовного преследования виновного?

Все очень просто. Во-первых, они не желают, как говорится, «выносить сор из избы», а во-вторых, не хотят подавать заявление в полицию. Ведь в этом случае пройдут выемки документов и может быть назначена судебно-бухгалтерская (или экономическая) экспертиза, которая однозначно покажет нарушения со стороны ООО — занижение налогооблагаемой базы, наличие «черных» зарплат и так далее. Поэтому владельцы компаний, как правило, не добиваются уголовного преследования бывших директоров, довольствуясь возмещением убытков.

Административная ответственность

Этот вид ответственности наступает при нарушении директором норм, охраняемых государством. По своей сути — это уже наказание, которому подвергается субъект, нарушивший закон. Статьи, по которым может быть привлечен к данной ответственности руководитель ООО «щедро» разбросаны по всему КоАП РФ. Расскажем вкратце о некоторых из них.

Чаще всего директор Общества привлекается по ст.15. 3 за нарушение срока постановки на учет в налоговой инспекции. Такие дела рассматривает мировой судья и выносит по ним постановления. Штрафы по этой статье относительно небольшие — от 500 до 3000 рублей. За первое нарушение судья обычно штрафует руководителя на 500 рублей. (Постановление по делу № 5-189/2017-3 Мирового судьи судебного участка № 3 в г. Смоленске от 19.04.2017 года).

Также директор может быть оштрафован за несоблюдение срока предоставления информации о закрытии (или открытии счета в банке — ст.15.4 КоАП РФ), или за нарушение срока направления в ИФНС декларации (либо РСВ) — ст.15.5 КоАП РФ. Санкции по этим статьям предусматривают предупреждения или штрафы от 500 до 2000 рублей.

Более серьезные наказания последуют за недобросовестную конкуренцию (ст.14.33 КоАП РФ) (Решение Волгодонского районного суда Ростовской области по делу № 12-238/2017 от 21.12.2017 года), а также за незаконное использование чужого товарного знака — ст.14.10 КоаП РФ. За подобные деяния суд может оштрафовать директора уже на 10000 рублей и конфисковать предметы правонарушения. (Постановление Санкт- Петербургского суда по делу № 4а-159/18 от 05.02.2018 года).

Крупные штрафы (до 50000 рублей) грозят директору за нарушение правил пожаробезопасности. Их соблюдение было актуальным всегда. (Решение районного суда г. Кемерово по делу № 12-356/2014 от 12.09.2014 года) . Кроме того, довольно большие штрафы (до 50000 — 75000 рублей, в зависимости от вида деяния) предусмотрены за нарушение правил пребывания иностранцев России и за незаконное использование труда мигрантов (ст.18.9 и 18.15 КоАП РФ). (Решение Приморского краевого суда по делу г. Владивостока по делу № 7-12-85 от 27.02.2018 года).

Здесь есть одно важное замечание. КоАП РФ знает статьи, по которым можно привлечь как директора ООО, так и рядового сотрудника, либо вообще нигде не работающего гражданина. Иными словами, эти нормы применяются к неограниченному кругу лиц. Например, статья 14.1. Ответственность по данной статье наступает за ведение бизнеса без лицензии или регистрации. Некоторые авторы безапелляционно утверждают, что по ней привлекаются только руководители. Ничего подобного. По данной статье несут ответственность, как рядовые граждане (по ч.1) (Постановление по делу № 5-526/16 Мирового судьи судебного участка № 69 судебного района г. Новокуйбышевска Самарской области от 22.07.2016 года), так и юрлица, и ИП (по ч.2 и 3).

Исходя из этого, в КоАП наберется не слишком много статей по которым можно привлечь к ответственности исключительно только руководителя юрлица.

Уголовная ответственность

И наконец — уголовная ответственность. К ней привлекаются субъекты, допустившие нанесение ущерба обществу и государству. Вот, например, преднамеренное банкротство. В сфере микро- и малого бизнеса оно, конечно, встречается довольно редко, но встречается. Как правило, по данной статье привлекаются директора-учредители юрлица. Наемному руководителю небольшого ООО всё-таки трудно провернуть такую аферу. В целях личного обогащения и уклонения от уплаты налогов, расчетов с кредиторами, руководители-учредители выдают фиктивные займы, заключают формальные договоры, или просто реализуют имущество компании подставным лицам. Иными словами, они целенаправленно «губят» свой бизнес. А после этого наступает ответственность по ст. 196 УК РФ за преднамеренное банкротство. И хотя, как правило, приговор ограничивается штрафом, судимость у бывшего директора все равно появляется. (Приговор Московского районного суда г. Чебоксары по делу № 1-91/2017 от 11.04.2017 года).

Кроме того, директор может быть привлечен за уклонение от уплаты налога с организации или неисполнение налоговым агентом своих обязанностей (ст.199.1 УК РФ). Например, директор одной из Санкт-Петербургских ООО, желая увеличить прибыль общества и создать о себе, как о руководителе, благоприятное впечатление не нашел ничего лучшего, как пустить НДФЛ, удержанный со своих работников, на коммерческие цели. Проще говоря, он перечислил более 40 миллионов не в казну, а контрагентам. За это суд приговорил его к двум годам лишения свободы условно. (Приговор Московского районного суда г. Санкт- Петербурга по делу № 1-554/17 от 30.08.2017 года).

Встречаются случаи, когда директор ООО фигурирует и в делах о коммерческом подкупе, ответственность за которое предусмотрена ст.204 УК РФ. Например, руководитель ООО за денежное вознаграждение отказался от участия в электронном аукционе и снял свою фирму с участия в торгах, чем нанес существенный ущерб юрлицу. За это он был осужден и приговорен к лишению свободы на 2 года условно. (Приговор Зеленодольского городского суда республики Татарстан по делу № 1-341/2017 от 15.11.2017 года). Подобные дела возбуждаются по заявлению собственников компании в отношении наемного директора.

Вообще, Уголовный Кодекс содержит достаточно много статей, по которым можно привлечь к ответственности директора ООО. Здесь и злоупотребление полномочиями (ст.201 УК РФ), и незаконное получение кредита (ст.176 УК РФ), ограничение конкуренции (ст.178 УК РФ) и многие другие статьи, указанные в главах 22 и 23 УК РФ. Перечислять их все, наверное, даже и нет смысла. Важно понять, что директор ООО может быть привлечен к ответственности, как и любое другое должностное лицо.

Выводы

Настало время подвести некоторые итоги. Прежде всего еще раз подчеркнем — законодательство не знает такого спецсубъекта, как Директор ООО. Для него в принципе нет разницы, как называется должность руководящего лица или организационно-правовая форма компании, которую он возглавляет.

Второй момент заключается в том, что госорганы зачастую нарушают положения КоАП РФ в части одновременного привлечения к ответственности юрлица и его директора, там, где это предусматривает Кодекс (ст.2.1. КоАП РФ). Смысл данного принципа заключается в том, что привлечение к ответственности юрлица не освобождает от наказания его директора. И наоборот. Тем не менее данный принцип систематически игнорируется ответственными органами. Конечно для компании и ее руководителя — это хорошо. Однако в этом случае нарушается равенство субъектов перед законом и нивелируется неотвратимость наказания.

И, наконец, третье на что стоит обратить внимание. Несмотря на то, что форма ведения бизнеса в виде ООО явно превалирует в России, однако процент привлечения к уголовной ответственности его директоров относительно невелик. Почему? Тому есть несколько причин. Во-первых, как мы говорили выше, собственники фирм предпочитают тихо расставаться со своими руководителями, взыскивая с них ущерб. В отличии от них, владельцы различных ПАО, АО (или тем более компаний с госсобственностью) гораздо жестче преследуют своих руководителей. Поэтому именно директора данных организаций гораздо чаще оказываются на скамье подсудимых, чем их коллеги из коммерческих структур. Во-вторых, ООО — это чаще всего малый или даже микро-бизнес, который просто не в силах совершать некоторые экономические преступления. Такие как, например, монополистические действия, ограничение конкуренции или злоупотребления с ценными бумагами. В-третьих, во многих сферах экономики, где особенно велика опасность совершения наиболее распространенных правонарушений (таких как подкуп или злоупотребление полномочиями) ООО не является самой используемой формой ведения предпринимательской деятельности. Возьмем, к примеру, образование. Здесь наиболее часто встречаются государственные, муниципальные и частные учреждения — ЧОУ. Соответственно большинство Приговоров за подкуп или взятку выносится в отношении директоров именно этих организаций. Руководители ООО в этом списке фактически не встречаются.

И наконец последняя причина. Огромный массив в ЕГРЮЛ составляют неработающие фирмы. Поэтому и создается иллюзия того, что в России почти весь бизнес ведется с помощью ООО. Однако в реальности эти фирмы существуют только «на бумаге».

Именно в силу вышеназванных обстоятельств, директора ООО гораздо реже оказываются на скамье подсудимых, чем их коллеги, возглавляющие организации иной формы собственности.

Ответственность генерального директора по долгам ООО

Ограниченная ответственность юридического лица – понятие сравнительно новое. Вплоть до конца 19 века (по историческим меркам совсем недавно) собственник отвечал по долгам своего бизнеса личной свободой. Но риск оказаться в долговой яме плохо влиял не только на предпринимательские способности, а и на развитие капитализма в целом. В результате был разработан такой юридический инструмент, как ограничение бизнес-рисков.

В статье 56 Гражданского кодекса говорится, что учредитель юридического лица или собственник его имущества не отвечает по обязательствам созданной им организации. Из-за этой формулировки у многих владельцев компаний создалось впечатление, что рисков при ведении бизнеса у них попросту нет.

Так, на самом деле, и происходило на этапе становления в России рыночной экономики. Сотни тысяч фирм-однодневок регистрировались только для того, чтобы «кинуть» партнёра или бюджет. Причём, создавались такие компании пачками на одних и тех же лиц.

ФНС даже пришлось вводить ограничения по критерию массового директора и учредителя. Так, до 01.08.16 года массовыми признавались ООО, созданные или управляемые лицами, которые имели отношение к более, чем 50 организациям. Сейчас же массовыми учредителями называют лиц, имеющих более 10 компаний. А по массовым руководителям критерий ещё жестче – не более 5 юридических лиц.

Конечно, долго так продолжаться не могло, и маятник качнулся обратно — в сторону серьёзного ужесточения личной ответственности учредителей и руководителей по обязательствам их организаций. Про ответственность в отношении собственников компаний подробнее можно узнать здесь. А в этой публикации речь пойдёт о том, какую ответственность несет гендиректор ООО.

За что в ответе директор ООО

На этот вопрос можно ответить коротко — за всё. Руководитель отвечает за действия организации в гражданских, административных, налоговых, трудовых и других правоотношениях. А кроме того, несёт ответственность перед учредителями компании, которые наняли директора, чтобы он сделал бизнес прибыльным.

В отличие от других наёмных работников, гендиректор ООО несёт полную материальную ответственность. Это означает, что руководитель обязан возместить не только прямой действительный ущерб, но и упущенную компанией выгоду. Риски генерального директора покрываются за счёт его личных доходов и имущества, а не только заработной платы.

Вот только небольшой перечень ситуаций, по которым имеется реальная судебная практика о привлечении генерального директора ООО к ответственности и взыскании с него убытков.

- Самовольное увеличение должностного оклада без согласования с владельцами бизнеса.

- Утверждение нового штатного расписания с повышением тарифных ставок для работников, выплата премий и индексации заработной платы при том, что устав требовал получать согласие участников на подобные действия.

- Наложение на ООО налоговых и административных санкций, которые вызваны недобросовестной деятельностью руководителя.

- Неправомерное увольнение работников, которое привело к взысканию с организации компенсации морального вреда и среднего заработка за вынужденный прогул.

- Проведение ремонтных работ за счёт ООО в жилом помещении, принадлежащем руководителю.

- Перечисление обществом денежных средств на расчётный счёт другой организации при том, что обязанность по их уплате отсутствовала.

- Выдача денежных средств с расчётного счёта ООО физическому лицу без каких-либо правовых оснований.

- Отсутствие документального подтверждения расходования подотчётных средств, выданных директору.

- Заключение договора на распоряжение имуществом компании по заниженной цене.

- Принятие товара по договору поставки без передачи его обществу.

- Получение займа для ООО без использования его для целей компании.

- Недостача, выявленная по итогам инвентаризации.

- Выплата контрагентам штрафных санкций в связи с неисполнением договорных обязательств.

- Выплата штрафов и исполнительского сбора за невыполнение руководителем судебных актов.

- Недобросовестные действия директора в пользу конкурента.

- Расходы общества на строительные работы, проведённые на земельном участке без разрешительной документации.

- Передача в аренду обществу имущества, принадлежащего руководителю, по завышенной цене.

- Затраты на восстановление документов налогового и бухгалтерского учёта, не переданных обществу после истечения срока трудового договора с директором.

- Подписание акта выполненных работ по договору с контрагентом, который в реальности не исполнил свои обязательства.

- Непринятие мер по прекращению незаконного использования товарного знака, принадлежащего обществу.

Кроме административной и гражданской, руководитель в ООО несёт ещё и уголовную ответственность. Самые частые ситуации, при которых директор рискует ограничением личной свободы, описаны в этой статье. Полностью уголовную ответственность руководителя рассматривают разделы VII и VIII УК РФ.

Но убытки, причинённые директором обществу с ограниченной ответственностью, взыскиваются в пользу компании. А можно ли привлечь директора по долгам ООО перед государством и кредиторами? Можно, поэтому имущественные риски генерального директора не ограничиваются только теми суммами ущерба, который он нанёс в качестве работника.

Неограниченная ответственность общества с ограниченной ответственностью

Да, мы не ошиблись, в подзаголовке всё верно. Формально юридическое лицо действительно отвечает по своим обязательствам только в пределах своих активов. Однако за каждым бизнесом стоят конкретные люди. Кто несёт риски в случае провальных проектов? Как минимум, владельцы и гендиректор ООО, хотя так называемый круг лиц, контролирующих должника, шире.

Если говорить об имущественной ответственности учредителей и руководителя ООО, то она намного больше, чем размер активов компании. Называется такой вид ответственности субсидиарной, т.е. дополнительной к ответственности самого общества. Наступает она, когда активов организации недостаточно для погашения задолженности перед кредиторами.

Неспособность предприятия платить по своим долгам называется банкротством, несостоятельностью или неплатёжеспособностью. Признаками банкротства являются:

- Невозможность удовлетворить требования кредиторов по денежным обязательствам; по оплате труда работников; других обязательных платежей, если прошло более трёх месяцев с даты, когда они должны были быть исполнены.

- Общая сумма требования к должнику — юридическому лицу составляет не менее трехсот тысяч рублей.

Но каким же образом банкротство ООО с долгами приводит к тому, что отвечать по этим обязательствам будет руководитель или учредитель за счёт своего личного имущества?

Для этого стоит привести краткую хронологию законодательства о несостоятельности, которое планомерно пришло к привлечению к ответственности учредителей и руководителей.

- 2002 год – принят закон «О банкротстве»;

- 2009 год – установлена ответственность контролирующих должника лиц за отсутствие или искажение бухучёта, а также за действия или бездействие, которые привели к банкротству;

- 2013 год – введена субсидиарная ответственность директора и учредителей ООО, освободиться от которой можно, только доказав отсутствие вины в доведении организации до банкротства;

- 2014 год – Гражданский кодекс РФ устанавливает имущественную ответственность генерального директора ООО перед организацией;

- 2015 год – налоговые органы получили право взыскивать недоимку с контролирующих организацию физических лиц в рамках уголовного дела;

- 2017 год – срок подачи заявления о привлечении к субсидиарной ответственности увеличен с года до трёх лет.

Банкротство ООО с долгами – это сложная юридическая процедура, которая включает в себя несколько этапов: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Если в компании существует высокий риск неплатёжеспособности, то надо заранее обращаться к узкопрофильным специалистам с опытом выигранных дел. Попытки улучшить ситуацию с помощью советов из интернета или далёких от этого вопроса людей могут привести к реальным уголовным срокам для руководителей и владельцев бизнеса.

Субсидиарная ответственность руководителя

Итак, определимся с понятиями. Субсидиарная ответственность директора – это не тот ущерб, который причинён организации. Здесь имеется в виду привлечение директора по долгам ООО перед кредиторами и государством.

Субсидиарная ответственность генерального директора с 2018 года равна совокупному размеру всех требований кредиторов, которые остались неудовлетворёнными по причине недостаточности имущества организации-должника.

Но во всех ли случаях в банкротстве компании виновен руководитель? Конечно, нет. Субсидиарная ответственность директора возникает, когда выявлены следующие факты:

- Нарушены принципы добросовестности и разумности при осуществлении должностных обязанностей. В результате у организации появились признаки банкротства или утрачено имущество, за счёт которого можно было удовлетворить требования кредиторов. На практике это может быть заключение сделок на невыгодных для ООО условиях или с непроверенным контрагентом. Сюда же можно отнести совершение заведомо убыточных сделок.

- В результате действий или бездействия руководителя после возникновения признаков банкротства положение организации-должника ещё больше ухудшилось.

- Документация общества-должника в ходе процедуры банкротства не была передана управляющему, либо содержала недостоверную информацию. В результате этого невозможно было установить активы должника и лиц, его контролирующих.

- Руководитель ООО не подал или подал несвоевременно заявление о банкротстве при наличии его признаков. Причём, именно это обстоятельство во всех случаях приводит к возникновению субсидиарной ответственности.

- Заявление о банкротстве подано при наличии у должника возможности удовлетворить требования кредиторов в полном объёме.

- Не были приняты меры по оспариванию необоснованных требований кредиторов.

И хотя доказать факт ответственности директора в банкротстве ООО не так просто, но по этому вопросу уже накоплена обширная судебная практика. Вот только три из подобных решений:

- Ярцевский городской суд Смоленской области рассмотрел гражданское дело 2-841/2017, по которому взыскал с руководителя 2 886 639,83 рублей.

- Центральный районный суд г. Омска 30 октября 2017 г. рассмотрел дело 2-3866/2017 о привлечении директора к субсидиарной ответственности по долгам ООО на сумму 8 696 400 рублей и обязал его погасить эту задолженность;

- По делу N А32-9992/2014 к субсидиарной ответственности были привлечены три директора, последовательно руководившие организацией, которой по итогам выездной проверки были доначислены 1 147 733 256 рублей.

Однако субсидиарная ответственность генерального директора может не наступить, если он докажет, что действовал под давлением лиц, контролирующих организацию (учредителей, бенефициарных владельцев, выгодоприобретателей). Но решать, виновен ли руководитель в ситуации банкротства, будет только суд на основании предъявленных ему доказательств.

Какова ответственность генерального директора ООО за долги?

Полномочия генерального директора ООО

Избрание единоличного исполнительного органа (а именно так корректнее назвать руководителя предприятия) осуществляется общим собранием участников ООО или его советом директоров. В договоре, заключенном между обществом и избранным единоличным исполнительным органом (ЕИО), прописывается порядок взаимодействия, полномочия и обязанности руководителя. Кроме договора стороны также руководствуются Уставом общества.

Устав, договор и внутренние нормативные акты могут сильно ограничивать полномочия ЕИО, обязывая его согласовывать условия отдельных видов сделок с советом директоров или общим собранием участников. В определенной мере это облегчает жизнь руководителя предприятия, так как снимает с него часть ответственности в случае негативных для общества результатов принятых управленческих решений.

В целом п. 3 ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ определяет функционал ЕИО так:

- представляет интересы организации перед третьими лицами и госорганами;

- заключает сделки;

- решает кадровые вопросы и подписывает соответствующие документы;

- сам действует без доверенности, но вправе выписать доверенность на любого представителя организации;

- осуществляет те полномочия, которые не относятся к иным органам управления общества.

Как составить должностную инструкцию гендиректора, узнайте здесь.

Таким образом, генеральный директор несет ответственность за всю деятельность предприятия. Далее рассмотрим, какую именно.

Какой и за что бывает ответственность единоличного исполнительного органа?

В зависимости от того, за какой проступок может быть наказан руководитель и насколько строгое будет наказание, можно выделить такие виды ответственности, как:

- гражданско-правовая;

- административная;

- уголовная.

Участники общества могут в судебном порядке взыскать с назначенного ими руководителя предприятия убытки, если они получены вследствие решений ЕИО, которые не были согласованы с советом директоров или общим собранием участников. Но сделать это можно только в случае, если уставом общества или договором с руководителем такое согласование предусмотрено.

Административная ответственность может наступить вследствие нарушений трудового законодательства, в том числе за нарушение сроков выплаты заработной платы (п. 6 ст. 5.27 КоАП), за искажение отчетности и, как следствие, занижение сумм налогов (ст. 15.11 КоАП). Если нарушение рассматривается как административное, то, как правило, налагается штраф или предупреждение.

Больше всего руководителей пугает уголовная ответственность. Она может наступить вследствие:

- долгов по заработной плате (ст. 145.1 УК РФ);

- долгов по налогам (подробнее рассмотрим далее в статье);

- долгов перед иными кредиторами (ст. 177 УК РФ)

- убытков предприятия, если в действиях руководителя увидят злой умысел (например, кредиторы или участники общества могут привлечь ЕИО по ст. 159 УК РФ за мошеннические действия).

Уголовная ответственность влечет за собой штраф или лишение свободы, а также запрет на занятие некоторых должностей.

Уголовная ответственность за неуплату налогов и срок ее давности

Уголовный кодекс предусматривает ответственность директора за неуплату налогов, а также за совершение иных преступлений в сфере экономической деятельности. Все варианты таких преступлений прописаны в гл. 22 УК РФ. В числе прочих отмечены и налоговые преступления:

- уклонение от уплаты налогов (ст. 199 УК РФ);

- уклонение от исполнения обязанностей налогового агента (ст. 199.1 УК РФ);

- сокрытие источников для взыскания налогов и сборов (ст. 199.2 УК РФ).

Какая ответственность грозит директору за неуплату страховых взносов, читайте здесь.

Если не было доказано преступного умысла при совершении проступка или это случилось впервые, а все требования налоговых органов оплачены, то должностное лицо не может быть привлечено к уголовной ответственности.

В постановлении Пленума Верховного Суда РФ «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» от 28.12.2006 № 64 поясняется, что даже если налоги были уплачены, но позднее установленного срока, уголовная ответственность все равно может наступить (п. 3). Этот же пункт обозначает момент совершения преступления — фактическая неуплата налога в установленный законодательством срок. Именно с этой даты будет исчисляться срок исковой давности для привлечения к уголовной ответственности.

Сроки исковой давности прописаны в п. 1 ст. 78 УК РФ. Исходя из определения тяжести налоговых преступлений, сроки составят:

- преступление, описанное в п. 1 ст. 199 и п. 1 ст. 199.1 УК РФ, — 2 года;

- преступление, описанное в ст. 199.2 УК РФ, — 6 лет;

- преступление, описанное в п. 2 ст. 199 и п. 2 ст. 199.1 УК РФ, — 10 лет.

Несут ли ответственность за долги участники ООО? Изучим этот вопрос далее.

Ответственность учредителя и участников ООО

Необходимо разделять понятие учредителя и участника общества с ограниченной ответственностью. Лицо (или лица), принявшее решение о создании юридического лица, является его учредителем. В момент регистрации предприятия учредитель становится участником общества.

Пункт 6 ст. 11 закона 14-ФЗ указывает на то, что учредитель (или учредители) общества несет солидарную ответственность до момента госрегистрации организации. Далее ответственность переходит к новому обществу.

А в п. 1 ст. 87 ГК РФ прописано, что участники общества несут риск убытков только в размере, не превышающем стоимость их доли в уставном капитале. Данная норма не препятствует подаче в суд на одного из участников другому участнику, если первый действует не в интересах общества. В результате участник может быть исключен из общества. Такое решение было вынесено, например, определением Верховного суда РФ от 01.02.2017 № 305-ЭС16-19566.

Ответственность ЕИО, а также иных органов управления прописана в ст. 44 закона 14-ФЗ. Закон обязывает эти органы выполнять свои обязанности добросовестно и разумно.

Согласно п. 5 ст. 44 закона 14-ФЗ подать в суд на руководителя или иной орган управления может либо само общество, либо его участник (участники). При этом бремя доказывания недобросовестного отношения к своим полномочиям органа управления лежит на том, кто подает иск. Об этом говорится в постановлении Пленума ВАС РФ «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица» от 30.07.2013 № 62.

Что такое субсидиарная ответственность руководителя и участников общества?

Понятие субсидиарной ответственности раскрывается в ст. 399 ГК РФ. Это так называемая дополнительная ответственность иных лиц, кроме основного должника. Применительно к корпоративным вопросам субсидиарная ответственность подразумевает ответственность контролирующих деятельность предприятия лиц в случае невозможности компании погасить долги самостоятельно.

Субсидиарная ответственность директора по долгам ООО возникает в результате признания, что именно его действия привели к убыткам предприятия.

Вопреки нормам ст. 87 ГК РФ, при банкротстве предприятия другие участники, влиявшие на деятельность лица, несут субсидиарную ответственность перед кредиторами предприятия. Такая норма прописана в п. 3 ст. 3 закона 14-ФЗ. В п. 4 ст. 10 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ зафиксированы случаи, когда ответственность по долгам предприятия возлагается на контролирующих лиц.

К субсидиарной ответственности директора ООО, членов коллегиального исполнительного органа, участников общества может привлечь суд по иску конкурсного управляющего.

С 28.06.2017 вступил в силу закон от 28.12.2016 № 488-ФЗ, дополнивший закон «Об ООО» в части ответственности участников организации. Дополнения касаются периода после ликвидации общества. Теперь закон уточняет, что после внесения записи в ЕГРЮЛ об исключении предприятия из реестра руководствоваться необходимо нормами Гражданского кодекса для привлечения к ответственности бывших участников организации.

В какой момент наступает ответственность своим имуществом по долгам предприятия?

Согласно ст. 56 ГК РФ юридическое лицо отвечает по долгам всем своим имуществом.

Необходимо иметь в виду, что сокрытие имущества с целью создания препятствий для взыскания налогов может привести к уголовной ответственности должностных лиц согласно ст. 199.2 УК РФ.

Как уже было отмечено выше, в случае недостаточности имущества юрлица для погашения обязательств перед кредиторами и когда общество находится на стадии банкротства, на участников и иных лиц возлагается субсидиарная ответственность. В этом случае, если по решению суда сумма долгов должна быть взыскана с таких лиц в общую конкурсную массу (п. 8 ст. 10 закона 127-ФЗ), применяется процедура, описанная в ст. 69 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ. В ст. 79 этого закона перечислено имущество, на которое не может быть обращено взыскание. К такому имуществу относится:

- единственное жилье и земельный участок под ним;

- личные вещи, за исключением предметов роскоши;

- предметы для осуществления профессиональной деятельности;

- иное имущество, описанное в ст. 446 ГПК РФ.

Некоторые учредители для снижения своих рисков нанимают номинальных директоров, фактически при этом самостоятельно руководя организацией.

Почитайте о том, как оформить решение о назначении директора, в статье «Образец решения учредителей о назначении директора».

Такая мера далеко не всегда позволяет участнику общества уйти от ответственности. Рассмотрим, какие риски несет собственник бизнеса в этом случае.

Снижает ли риски учредителя назначение номинального директора?

В случае очевидного управления организацией собственником, а не директором, к уголовной ответственности может быть привлечен и сам участник общества. Например, п. 2 письма ФНС РФ от 17.04.2017 № СА-4-7/7288@ ссылается на уголовное дело, в котором именно собственник предприятия привлечен к ответственности за неуплату налогов. В рамках уголовного расследования было установлено, что именно по поручению собственника предприятие уклонялось от уплаты налогов, сдавало налоговую отчетность, содержащую ложные показатели.

В письме ФНС РФ от 25.07.2013 № АС-4-2/13622, в котором приведены критерии попадания организации в список для выездных проверок, есть пункт и о номинальных руководителях и учредителях (п. 1.2, п. 1 из перечня случаев).

Кроме того, в п. 1.4 письма ФНС РФ от 08.10.2015 № ГД-4-14/17525@ приведен случай отказа в государственной регистрации предприятия, генеральным директором которого учредитель назначил номинальное лицо.

Признаки, по которым налоговая вычисляет номинальных директоров, приведены в письме ФНС от 29.03.2019 № ГД-4-14/5722@. И они следующие:

- отсутствие постоянного места работы;

- незначительный уровень дохода;

- низкий уровень образования;

- проживание в регионе, отличном от места регистрации юрлица;

- возраст таких лиц, как правило, не превышаюший 25-30 лет;

- массовость, то есть наличие статуса учредителя (участника) или руководителя нескольких юрлиц (обычно это отмечено в ЕГРН записью о недостоверности сведений). Эту информацию можно найти в сервисе ФНС «Прозрачный бизнес».

Рассматривать руководителя на номинальность контролеры будут применительно к каждой конкретной ситуации. Само по себе наличие указанных признаков это еще не подтверждает.

Чем подставной директор может быть опасен в плане налогов? Ну, например, фирмам с такими директорами налоговики любят отказывать в приеме отчетности и блокировать счета. А если «номинала» обнаружат у контрагента, вас могут обвинить в получении необоснованной налоговой выгоды по сделкам с фирмой-однодневкой.

Итоги

Основным критерием для возложения ответственности за долги предприятия на должностных лиц, участников общества или иных контролирующих деятельность лиц является недобросовестность и неразумность при принятии управленческих решений. В случае признания судом взаимосвязи решений таких лиц и убытков или банкротства предприятия, возникает обязанность погашения долгов перед кредиторами, в том числе за счет своего имущества.