Снижение кадастровой стоимости земельного участка судебная практика

Судебная практика по оспариванию кадастровой стоимости

Оспаривание результатов кадастровой оценки, пожалуй, самый болезненный земельный вопрос, как для граждан, так и для адвоката по земельным спорам. Не только истцы, но и судьи зачастую не могли сформулировать четко свою позицию. Но вот ВС РФ наконец дал судам разъяснения, в которых указал, на что они должны ориентироваться и что учитывать при разрешении данной категории споров. В теме номера эксперты газеты рассказали о нарушениях, допускаемых кадастровыми инженерами, об ошибках заявителя при оспаривании результатов оценки и прокомментировали Постановление Пленума ВС РФ от 30.06.2015 N 28.

Обращаясь с заявлением о пересмотре результатов определения кадастровой стоимости в комиссию по рассмотрению споров при Управлении Росреестра, необходимо учитывать требования Федерального закона от 29.07.1998 N 135-ФЗ и нормативно-правовые акты уполномоченного федерального органа, осуществляющего функции по регулированию оценочной деятельности. Рассмотрим основные ошибки заявителя.

Собираем документы

В статье 24.18 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации” (ред. от 08.06.2015) (далее – Закон об оценочной деятельности) закреплен перечень документов, прилагаемых к заявлению о пересмотре кадастровой стоимости.

Из судебной практики видно, что заявителями в основном не учитываются три момента.

1. Отчет составляется на основании следующих нормативно-правовых актов:

- – Приказа Минэкономразвития России от 20.07.2007 N 256;

- – Приказа Минэкономразвития России от 20.07.2007 N 254;

- – Приказа Министерства экономического развития РФ от 25.09.2014 N 611;

- – Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации”.

2. Не представляется экспертное заключение к отчету.

В Определении от 01.04.2015 N 55-АПГ15-2 ВС РФ указал, что экспертное заключение является документом, подтверждающим возможность использования отчета о рыночной стоимости объекта недвижимости в качестве надлежащего доказательства по делу.

3. Согласно п. 3 ст. 66 ЗК РФ в случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости.

Именно третий момент редко учитывается заявителями. Это видно из Определений ВС РФ.

Кадастровая стоимость объекта недвижимости и рыночная стоимость должны быть установлены на одну дату (Определение ВС РФ от 29.04.2015 N 35-АПГ15-20).

Рыночная стоимость, которая подлежит внесению в государственный кадастр недвижимости в качестве кадастровой, должна быть сопоставима с результатами массовой оценки и не может быть определена произвольно, на произвольную дату (Определение ВС РФ от 01.09.2014 N 307-ЭС14-550).

На день рассмотрения спора Постановлением Правительства, вступившим в силу, утверждены новые результаты государственной кадастровой оценки, а заявителем требований об установлении кадастровой стоимости в размере рыночной на иную (новую) дату не заявлялось (Определение ВС РФ от 18.06.2015 N 305-ЭС15-6220).

Датой установления рыночной стоимости объекта недвижимости, поименованного в ст. 24.19 Закона об оценочной деятельности (в том числе вновь образованного), является дата внесения сведений о нем в государственный кадастр недвижимости, повлекшего за собой необходимость определения кадастровой стоимости в соответствии с названной статьей (Определение ВС РФ от 01.04.2015 N 55-АПГ15-2).

При обращении с заявлением в комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по субъектам Федерации к заявлению необходимо приложить документы, указанные в ст. 24.18 Закона об оценочной деятельности, в состав которых входит отчет об оценке рыночной стоимости земельного участка с учетом вышеуказанных документов, с положительным экспертным заключением. В отчете рыночная стоимость должна быть на дату, которой установлена кадастровая стоимость.

Идем в суд…

Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в суде только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости; или если такое заявление не рассмотрено комиссией в течение месяца.

Общество обратилось в комиссию по рассмотрению споров о результатах определения кадастровой стоимости с соответствующим заявлением, приложив отчет об оценке земельных участков, экспертное заключение о рыночной стоимости земельных участков и другие необходимые документы. Комиссией заявление оставлено без удовлетворения. Суд первой инстанции обязал ФГБУ “ФКП Росреестра” внести изменения в государственный кадастр недвижимости.

Общество обратилось в суд, указав, что установленная кадастровая стоимость земельных участков не соответствует их рыночной стоимости и нарушает его права как плательщика земельного налога, и потребовав внесения рыночной стоимости в качестве новой кадастровой стоимости в государственный кадастр недвижимости по каждому земельному участку.

ФГБУ “ФКП Росреестра” в лице филиала указывает на неправомерность привлечения его к участию в деле в качестве заинтересованного лица, ссылаясь при этом на отсутствие у него полномочий по государственной оценке земель, установлению и утверждению значений кадастровой стоимости земельных участков и на то, что, как орган кадастрового учета в силу своих полномочий, оно лишь воспроизводит данные о кадастровой оценке с внесением необходимых сведений в государственный кадастр недвижимости и осуществляет только технические функции исполнителя, ответственность за результат такой оценки не несет.

Решением Рязанского областного суда от 09.12.2014 дело N 3-12/2014 заявление удовлетворено, кадастровая стоимость указанных земельных участков установлена равной их рыночной стоимости. Суд обязал федеральное государственное бюджетное учреждение “Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии” в лице филиала внести изменения в государственный кадастр недвижимости посредством изменения внесенной в государственный кадастр недвижимости кадастровой стоимости земельных участков.

ВС РФ в Определении от 08.04.2015 N 6-АПГ15-1 указал решение Рязанского областного суда от 09.12.2014 N 3-12/2014 оставить без изменения. Статья 24.18 Закона об оценочной деятельности для оспаривания юридическим лицом кадастровой стоимости земельных участков предусматривает обязательность обращения в комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

Аналогичная позиция изложена в Определении ВС РФ от 03.06.2015 N 41-АПГ15-11. Статьей 24.18 Закона об оценочной деятельности предусмотрено, что результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в суде и комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Одним из оснований для пересмотра результатов определения кадастровой стоимости является установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость. Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в суде только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости либо в случае, если такое заявление не рассмотрено комиссией в течение месяца с даты его поступления.

Законодатель в ст. 24.18 Закона об оценочной деятельности указал, что “решения комиссии могут быть оспорены в суде” и “в случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя” (Определение ВС РФ от 13.05.2015 N 53-АПГ15-19).

Оспаривая кадастровую стоимость, необходимо соблюдать досудебное урегулирование спора, то есть до обращения в суд с заявлением об оспаривании кадастровой стоимости обратиться в комиссию с заявлением о пересмотре кадастровой стоимости. И в случае, если заявление будет отклонено комиссией или если по истечении месяца с даты поступления заявления в комиссию не поступил ответ, обращаться в суд. Данный порядок досудебного урегулирования предусмотрен только для юридических лиц.

Для оспаривания физическими лицами результатов определения кадастровой стоимости в суде предварительное обращение в комиссию не является обязательным согласно абз. 3 ст. 24.18 Закона об оценочной деятельности (также данная позиция изложена в Определении ВС РФ от 27.05.2015 N 53-АПГ15-26). В суде заявитель вправе оспаривать нормативный правовой акт, которым такая стоимость утверждена, и утвержденные этим актом результаты определения кадастровой стоимости. В случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя.

…или в кадастровую палату

ФГБУ “ФКП Росреестра” уполномочено определять кадастровую стоимость вновь учтенных объектов недвижимости и тех, в отношении которых изменились количественные и (или) качественные характеристики, а также ранее учтенных при внесении сведений о них в государственный кадастр недвижимости.

Кадастровой палатой изменение кадастровой стоимости возможно, если: а) имеется решение суда либо комиссии о рассмотрении споров о результатах определения кадастровой стоимости, которым установлена кадастровая стоимость земельного участка в размере его рыночной стоимости, и это решение предъявлено органу кадастрового учета (ст. 24.20 Закона об оценочной деятельности); б) согласно Приказу Росреестра от 12.05.2015 N П/210 ФГБУ “ФКП Росреестра” уполномочено определять кадастровую стоимость не только вновь учтенных объектов недвижимости, но и тех, в отношении которых изменились количественные и (или) качественные характеристики, и ранее учтенных при внесении сведений о них в государственный кадастр недвижимости. Приказ вступил в силу с 20.06.2015.

ФГБУ “ФКП Росреестра” уполномочено определять кадастровую стоимость вновь учтенных объектов недвижимости, в отношении которых изменились количественные и (или) качественные характеристики, и ранее учтенных при внесении сведений о них в государственный кадастр недвижимости. Также в кадастр вносятся сведения на основании решения суда и решения комиссии о рассмотрении споров о результатах определения кадастровой стоимости.

Лови момент!

Установленная судебным решением или комиссией кадастровая стоимость подлежит применению с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости.

Согласно п. 14 Постановления Пленума ВС РФ от 30.06.2015 N 28 в соответствии с п. 7 ст. 4 Федерального закона от 24.07.2007 N 221-ФЗ “О государственном кадастре недвижимости” при изменении кадастровых сведений ранее внесенные в государственный кадастр недвижимости сведения сохраняются.

В соответствии со ст. 24.20 Закона об оценочной деятельности в случае изменения кадастровой стоимости по решению комиссии или суда в порядке, установленном ст. 24.18 Закона об оценочной деятельности, сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

В Определении ВС РФ от 29.04.2015 N 35-АПГ15-20 указано, что в соответствии со ст. 24.20 Закона об оценочной деятельности в случае изменения кадастровой стоимости по решению комиссии или суда в порядке, установленном ст. 24.18 Закона об оценочной деятельности, сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Однако названные положения ст. 24.20 Закона об оценочной деятельности подлежат применению лишь к сведениям о кадастровой стоимости, установленной в результате рассмотрения заявлений о пересмотре кадастровой стоимости, поданных после дня вступления в силу Федерального закона от 21.07.2014 N 225-ФЗ “О внесении изменений в Федеральный закон “Об оценочной деятельности в Российской Федерации” (п. 8 ст. 3 Закона N 225-ФЗ).

Согласно п. 1 ст. 391 НК РФ в случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном ст. 24.18 Закона об оценочной деятельности, сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 14.04.2016 N 5-АПГ15-96

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 14 апреля 2016 г. N 5-АПГ15-96

Судебная коллегия по административным делам Верховного Суда Российской Федерации в составе:

председательствующего Александрова В.Н.,

судей Абакумовой И.Д. и Меркулова В.П.

при секретаре Барулевой О.В.

рассмотрела в открытом судебном заседании административное дело по заявлению общества с ограниченной ответственностью «Дельта-Рессурс» об оспаривании результатов определения кадастровой стоимости земельного участка по апелляционной жалобе общества с ограниченной ответственностью «Дельта-Рессурс» на решение Московского городского суда от 25 мая 2015 г., которым в удовлетворении заявленных требований отказано.

Заслушав доклад судьи Верховного Суда Российской Федерации Абакумовой И.Д., объяснения представителя общества с ограниченной ответственностью «Дельта-Рессурс» Каневой Ю.В., поддержавшей доводы апелляционной жалобы, объяснения представителя Департамента городского имущества города Москвы Ермишина А.С., возражавшего против удовлетворения апелляционной жалобы, Судебная коллегия по административным делам Верховного Суда Российской Федерации

общество с ограниченной ответственностью «Дельта-Рессурс» (далее — ООО «Дельта-Рессурс», общество) обратилось в Московский городской суд с заявлением об установлении кадастровой стоимости земельного участка с кадастровым номером 50:21:0120316:1196 равной его рыночной стоимости, в размере 169 106 000 руб. по состоянию на 1 января 2013 г.

В обоснование заявленных требований ООО «Дельта-Рессурс» указало, что является собственником названного земельного участка, его кадастровая стоимость существенно превышает размер рыночной стоимости указанного объекта недвижимости, тем самым затронуты права и обязанности общества как плательщика земельного налога.

Решением Московского городского суда от 25 мая 2015 г. в удовлетворении заявления отказано.

В апелляционной жалобе ООО «Дельта-Рессурс» просит отменить решение суда, как принятое с нарушением норм процессуального права, с неправильным определением обстоятельств, имеющих значение для дела и принять по делу новое решение. По мнению общества, судом сделан ошибочный вывод о том, что представленный заявителем отчет об оценке земельного участка является ненадлежащим доказательством и не подтверждает итоговую величину его рыночной стоимости. Кроме того, в апелляционной жалобе указывается на то, что судом необоснованно отказано в удовлетворении ходатайства о назначении судебной экспертизы для определения рыночной стоимости названного земельного участка.

Правительством Москвы и Департаментом городского имущества города Москвы поданы возражения на апелляционную жалобу.

В ходе рассмотрения дела в суде апелляционной инстанции ООО «Дельта-Рессурс» заявило ходатайство о назначении судебной экспертизы по определению рыночной стоимости указанного выше земельного участка.

Определением Судебной коллегии по административным делам Верховного Суда Российской Федерации от 10 сентября 2015 г. назначена судебная экспертиза в целях определения рыночной стоимости земельного участка с кадастровым номером 50:21:0120316:1196 по состоянию на 2 января 2013 г., производство по делу приостановлено.

После получения результатов экспертизы определением Судебной коллегии по административным делам Верховного Суда Российской Федерации от 14 апреля 2016 г. производство по делу возобновлено.

Лица, участвующие в деле, о времени и месте рассмотрения апелляционной жалобы извещены своевременно и в надлежащей форме.

Судебная коллегия по административным делам Верховного Суда Российской Федерации проверила законность оспариваемого судебного акта на основании статьи 308 Кодекса административного судопроизводства Российской Федерации.

ООО «Дельта-Рессурс» является собственником земельного участка с кадастровым номером 50:21:0120316:1196, общей площадью 17 870 кв. м, местоположение объекта недвижимости установлено относительно ориентира, расположенного в границах участка (почтовый адрес ориентира: г. Москва, поселение Сосенское, район д. Мамыри, уч. N 77/1).

Кадастровая стоимость названного земельного участка определена по состоянию на 1 января 2013 г. в размере 362 841 772 руб. в соответствии с Постановлением Правительства Москвы от 26 ноября 2013 г. N 751-ПП «Об утверждении результатов государственной кадастровой оценки земель города Москвы», действовавшего на момент обращения общества в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости, созданную на основании Приказа Росреестра от 26 октября 2012 г. N П/481 в городе Москве (далее — Комиссия).

Заявление общества о пересмотре результатов определения кадастровой стоимости земельного участка, поступившее 20 ноября 2014 г. в Комиссию, решением от 9 декабря 2014 г. отклонено.

При обращении в суд в обосновании заявленных требований обществом представлен отчет от 11 сентября 2014 г. N 37-14-ОЗ, подготовленный оценщиком ООО «Бизнес оценка», согласно которому рыночная стоимость земельного участка с кадастровым номером 50:21:0120316:1196 по состоянию на 1 января 2013 г. составляет 196 106 000 руб., положительное экспертное заключение от 15 сентября 2014 г. N 3334/2014 на указанный отчет, составленное Общероссийской общественной организацией «Российское общество оценщиков».

Согласно статье 24.18 Федерального закона от 29 июля 1998 г. N 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее — Закон об оценочной деятельности) результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц, в том числе путем установления в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

В соответствии со статьей 11 названного Федерального закона итоговым документом, составленным по результатам определения стоимости объекта оценки, является отчет об оценке такого объекта, соответствующий требованиям федеральных стандартов оценки, нормативных правовых актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности.

Суд первой инстанции, отказывая в удовлетворении заявления, сделал вывод о том, что представленный ООО «Дельта-Рессурс» отчет и положительное экспертное заключение не соответствуют требованиям законодательства об оценочной деятельности и не подтверждают заявленный размер рыночной стоимости объекта оценки. При этом суд отказал в удовлетворении ходатайства общества о проведении судебной экспертизы.

Вместе с тем в случае возникновения сомнений в обоснованности отчета об оценке и достоверности определения рыночной стоимости объекта оценки суд, в соответствии с частью 2 статьи 56 Гражданского процессуального кодекса Российской Федерации (подлежащей применению судом на момент принятия решения), выносит эти обстоятельства на обсуждение, даже если стороны на них не ссылались.

В случае возникновения вопросов, требующих специальных знаний в области оценочной деятельности, суд по ходатайству лица, участвующего в деле, или по своей инициативе назначает экспертизу, определяя круг вопросов, подлежащих разрешению при ее проведении, в том числе в отношении установления рыночной стоимости.

В данном случае, суд первой инстанции, сделав вывод о наличии сомнений в обоснованности отчета об оценке и достоверности определения рыночной стоимости объекта недвижимости, необоснованно отказал в удовлетворении ходатайства общества о назначении судебной экспертизы.

Указанное обстоятельство послужило основанием для проведения по настоящему делу на основании определения Верховного Суда Российской Федерации от 10 сентября 2015 г. судебной экспертизы по определению рыночной стоимости земельного участка с кадастровым номером 50:21:0120316:1196 по состоянию на 1 января 2013 г.

По результатам проведенной судебной экспертизы в материалы дела представлено заключение эксперта от 23 марта 2016 г., выполненное экспертом Корниловым Е.И., согласно которому рыночная стоимость земельного участка с кадастровым номером 50:21:0120316:1196 по состоянию на 1 января 2013 г. составила 98 840 000 руб.

В судебном заседании суда апелляционной инстанции представитель общества пояснил, что согласен с выводами судебной экспертизы. Представитель Департамента городского имущества г. Москвы не согласился с результатами экспертизы, полагая, что кадастровая стоимость земельного участка определена правильно и оснований для ее пересмотра не имеется.

В силу статьи 62, части 8 статьи 82 Кодекса административного судопроизводства Российской Федерации заключение эксперта относится к числу доказательств по делу, которое подлежит оценке судом в соответствии со статьей 84 названного Кодекса в совокупности с другими доказательствами по делу.

Судебная коллегия по административным делам Верховного Суда Российской Федерации, проанализировав заключение эксперта в совокупности с другими представленными по делу доказательствами, установила, что оно подготовлено лицом, обладающим правом на проведение подобного рода исследования, предупрежденным об уголовной ответственности за дачу заведомо ложного заключения, содержит все необходимые сведения доказательственного значения, влияющие на определение рыночной стоимости спорного объекта недвижимости, и соответствует требованиям Закона об оценочной деятельности, федеральных стандартов оценки. Заключение эксперта отвечает требованиям относимости, допустимости и не вызывает сомнений в достоверности, является надлежащим доказательством, подтверждающим рыночную стоимость объекта недвижимости, определенную по состоянию на дату его кадастровой оценки.

Согласно положениям абзаца пятого статьи 24.20 Закона об оценочной деятельности установленная судом кадастровая стоимость подлежит применению с 1 января года, в котором подано заявление.

Сведения об изменении кадастровой стоимости на основании решения комиссии или суда, включая дату подачи соответствующего заявления о пересмотре кадастровой стоимости, подлежат внесению в государственный кадастр недвижимости в соответствии с пунктом 11 части 2 статьи 7 Федерального закона от 24 июля 2007 г. N 221-ФЗ «О государственном кадастре недвижимости».

Согласно пункту 25 Постановления Пленума Верховного Суда Российской Федерации от 30 июня 2015 г. N 28 «О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости» Законом об оценочной деятельности для юридических лиц, органов государственной власти и органов местного самоуправления установлен обязательный досудебный порядок урегулирования спора, в связи с этим датой подачи заявления для указанных лиц является дата обращения в Комиссию. Если на момент принятия решения суда в государственный кадастр недвижимости внесены сведения о кадастровой стоимости, установленные в результате проведения очередной государственной кадастровой оценки, в резолютивной части решения должно содержаться указание на период действия определенной судом кадастровой стоимости.

В данном случае общество обратилось с заявлением о пересмотре кадастровой стоимости в Комиссию 20 ноября 2014 г.

При этом Судебная коллегия принимает во внимание, что Постановлением Правительства Москвы от 26 ноября 2013 г. N 752-ПП «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства в городе Москве» утратило силу с 1 января 2015 года в связи с принятием Постановления Правительства Москвы от 21 ноября 2014 г. N 688-ПП «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства в городе Москве».

С учетом изложенного решение суда первой инстанции подлежит отмене с вынесением по делу нового судебного акта об установлении рыночной стоимости названного земельного участка в размере, определенном в заключении эксперта, подготовленном по результатам судебной экспертизы.

Руководствуясь статьями 309, 310 и 311 Кодекса административного судопроизводства Российской Федерации, Судебная коллегия по административным делам Верховного Суда Российской Федерации

решение Московского городского суда от 25 мая 2015 г. отменить.

Установить кадастровую стоимость земельного участка с кадастровым номером 50:21:0120316:1196 общей площадью 17 870 кв. м, местоположение которого установлено относительно ориентира, расположенного в границах участка (почтовый адрес ориентира: г. Москва, поселение Сосенское, район д. Мамыри, уч. N 77/1) по состоянию на 1 января 2013 г., в равном его рыночной стоимости размере — 98 840 000 руб., на период с 1 января 2014 г. и до даты внесения сведений о кадастровой стоимости земельного участка с кадастровым номером 50:21:0120316:1196, определенной по результатам проведения очередной государственной кадастровой оценки, в государственный кадастр недвижимости.

Датой подачи заявления считать 20 ноября 2014 г.

Уменьшение кадастровой стоимости земельного участка: судебная практика

Судебная практика свидетельствует о том, что одним из самых популярных видов споров, касающихся вопросов земли и ее использования, является пересмотр кадастровой стоимости земельных участков. Это связано с тем, что размер и земельного налога, и платы за аренду земли, и выкупная стоимость исчисляется исходя именно из кадастровой стоимости. Чаще всего ее стоимость не соответствует рыночной и является чрезмерно завышенной.

Происходит это из-за несовершенного порядка расчета кадастровой цены, которую определяют путем умножения площади земельного участка на стандартные удельные данные по целому кадастровому участку без учета особенностей отдельно взятого объекта, а именно:

- наличия удобных подъездов;

- значимости расположенных на оцениваемых участках объектов недвижимости;

- установления ограничений на ведение какой-либо деятельности на объекте;

- истории объекта в правовом поле, наличие необходимых документов.

Также стоимость объекта может завышаться из-за ошибочного определения его назначения. В любом случае неверный расчет кадастровой стоимости земли может закончиться финансовыми потерями, исчисляемыми миллионами для лиц, которые обладают правами на нее или, вообще, заблокировать некоторые из вариантов использования земельных участков. Чтобы защитить себя от такого развития событий, правообладателям стоит как можно скорее после определения несправедливой стоимости предпринимать меры по ее обжалованию и снижению.

Совет: учитывая то, что уменьшенная цена на земельный участок будет влиять на будущие периоды расчета земельного налога или платы за аренду, затягивать с пересмотром дела не следует. Лучше начинать процесс в первой половине года, чтобы к концу периода решение суда уже было на руках и смогло повлиять на изменение ставок. Если иск удовлетворяется в начале года, когда все платежи уже установлены, то получить выгоду от снижения можно будет только через год.

Судебная практика: прошлое и настоящее

Своего пика проблема достигла в 2007 году, когда практически во всех российских регионах прошла государственная оценка земельных участков и ее результаты стали неожиданными для многих. В некоторых областях стоимость земли выросла в десятки раз. Объяснялось все очень просто, с помощью увеличения стоимости объекта местные власти стремились наполнить бюджет, так как большая часть налога на землю остаётся в местных бюджетах. В результате этих действий судебные органы были завалены внушительным количеством исков землевладельцев, требующих пересмотра стоимости, так как многие из них оказались под угрозой разорения. Судебная практика тех лет свидетельствует о том, что защитить свои интересы, выиграть дело и добиться снижения стоимости удавалось немногим. Как правило, суд вставал на сторону государственных оценщиков.

Возможность справедливо разрешить этот сложный вопрос появилась с принятием Постановления ВАС РФ от 28.06.2011 №913/11, где были определены основные законодательные позиции, положительные для лиц, пользующихся земельным участком. В частности, в этом документе предусмотрели возможность оспаривания рассчитанной кадастровой стоимости в судах, провели прямую связь между справедливой рыночной стоимостью и кадастровой, внеся изменения в ГКН, защитили права пользователей землей. Только после принятия этого документа региональная судебная практика стала проходить по более-менее похожему сценарию, как и в случаях, когда рассматриваются семейные дела или другие распространённые споры.

Прошедшая в 2012–2013 годах очередная государственная кадастровая переоценка и изданные по ее результатам акты говорят о том, что местные органы власти пока не готовы входить в положение землепользователей в вопросе снижения налогового и прочего финансового бремени. Поэтому сейчас, так же, как и в прошлые годы, первостепенной задачей для владельцев земельных участков и прочих лиц, имеющих право пользования этим ресурсом, является оспаривание действий муниципалитета и уменьшение кадастровой стоимости земельного участка. А уже последующие действия будут направлены на пересмотр размера налога или платежа за аренду земли.

Основания для снижения стоимости

На основании действующего на сегодняшний день законодательства РФ право на снижение цены земельного участка наступает, если:

- при проведении кадастровой оценки использовались недостоверная информация об объекте;

- на дату, когда проводилась кадастровая оценка объекта, являющегося предметом спора, была установлена его рыночная стоимость.

Методы оспаривания

Прежде чем начинать судебный процесс об оспаривании кадастровой стоимости, землепользователю можно обратиться с заявлением в Комиссию по решению споров об итогах проведения кадастровой оценки. Существование таких структур определено Законом РФ «Об оценочной деятельности», принятом еще в 2011 году.

Административный порядок оспаривания споров был принят, чтобы разгрузить суды от заваливающих их исков. В работе Комиссии есть ряд преимуществ:

- отсутствие обязательной уплаты госпошлины;

- более короткие сроки рассмотрения заявки;

- дополнительная возможность обжаловать решение в судебной инстанции.

Если комиссия не найдет причин для пересмотра кадастровой стоимости, заявитель имеет все права обратиться с претензией в судебные инстанции. Также землепользователь может подавать иск в суд сразу, без обращения в комиссию по пересмотру результатов оценки.

Эта категория исков относится к судам общей юрисдикции, и подлежит решению в областных, краевых или верховных судах Республик. Дела, касающиеся установления справедливой стоимости земельных участков, подлежат рассмотрению в исковом, а не публичном порядке, и поэтому в соответствии с позицией ВАС не требуют оспаривания действий государственных оценщиков, повлекших за собой нарушение прав. Стороне, подающей исковое заявление, необходимо указать конкретное требование о приведении кадастровой стоимости земельного участка к реальной рыночной стоимости.

Истцами в этих спорах могут выступать лица (физические, юридические), имеющие законные права на использование земельных участков, владения ими. Ответчиком в спорах выступает орган, на которого возложена обязанность проведения кадастровой оценки – Росреестр. Из-за того, что часть функций этой организации была возложена на Федеральную кадастровую палату Росреестра, время от времени возникают затруднения в определении структуры, которой следует предъявлять претензию.

Обзор судебной практики свидетельствует, что чаще всего ответчиком по делу выступает именно Росреестр в соответствующем регионе.

Согласно ст. 131 ГПК РФ истцу в подаваемом заявлении следует как можно подробней указать, почему стоимость земельного участка, указанная в кадастре не отвечает действительности, где были нарушены интересы землепользователя и права, а также, в случае обращения в Комиссию, причину несогласия с ее решением. Так же нужно документально подтвердить указанные в заявлении факты. Кроме того, согласно ст.132 ГПК истцу необходимо подготовить следующие документы:

- Копии исковых заявлений для каждого из участников процесса;

- Документы, подтверждающие претензионные требования и их копии для каждого участника;

- Квитанцию, подтверждающую уплату госпошлины. На сегодняшний день ее размер составляет 300 рублей. Если земельных участков несколько, то пошлина уплачивается за каждый.

Лицо, по отношению к которому предъявляется иск, вправе не согласиться с выдвигаемыми претензиями и потребовать проведения независимой оценки земли.

Особенности судебной практики

Судебное разбирательство по вопросам уменьшения стоимости земельных участков подразумевает наличие подготовительных этапов, которые состоят из:

- Обращения в организацию по проведению оценки с просьбой подготовить отчет о рыночной стоимости объекта спора. Всем ребятам из Тувы, можно будет взять диплом о высшем образовании, этот диплом будет, как настоящий, поэтому можно будет купить диплом и с этим дипломом на Тыве можно будет найти хорошую работу, а можно даже поехать на Монголию работать по этому диплому! Оценщики еще до заключения договора и проведения работ на основании имеющихся данных могут составить для вас первичный отчет, оценивающий перспективность дела и шансы на уменьшение стоимости. Заказанная землепользователем независимая экспертиза будет отличаться от той, что проводят государственные оценщики более глубоким подходом и анализом. При подготовке заключения будут учитываться особенности каждого конкретного участка, которые оказывают прямое влияние на его стоимость, бухгалтерские документы, свидетельствующие о его доходности или убыточности, прочие показатели.

- Обращения непосредственно в комиссию или суд с заявлением и начала судебной практики.

Совет: не стоит начинать заниматься оспариванием стоимости участка самостоятельно, если вы не являетесь профессионалом в этой области. Процесс оспаривания кадастровой стоимости земли может показаться несложной только при поверхностном ее изучении. На самом деле в юридической практике эта категория дел относится к такой, которая требует основательной глубокой подготовки и знаний. Для достижения желаемого результата следует в совершенстве разбираться в методах оценки, структуре отчета и его содержании, уметь грамотно составить иск и изложить требования, поэтому помощью грамотного юриста в этом в вопросе не следует пренебрегать.

Многих землепользователей также интересует вопрос, существует ли процедура пересмотра уплаченного ранее (за прошлый период) налога или арендной платы за землю, в случае уменьшения стоимости земли и его возврата, так как ее рыночная стоимость устанавливается на дату расчета кадастровой. Обзор судебной практики говорит о том, что это невозможно. Причина прежде всего кроется в том, что ФЗ «Об оценочной деятельности» запрещает пересмотр задним числом размеров платежей.

Верховный суд разъяснил, как уменьшить кадастровую стоимость

В 2017 году кадастровую стоимость оспаривают почти на 25% чаще, по сравнению с предыдущим годом, и в 97% случаев заявления удовлетворяются. Такую судебную статистику привел в начале 2018 года Верховный суд. Налог на недвижимость с 2015–2016 значительно вырос, потому что его начали рассчитывать исходя из кадастровой стоимости объекта. Но если она выше рыночной цены – это повод её пересмотреть и снизить размер налога. Кадастровая стоимость жилых объектов (квартир, домов) обычно соответствует рыночной, говорит руководитель практики недвижимости и строительства юрфирмы Клифф Клифф Федеральный рейтинг III группа Налоговое право и налоговые споры IV группа Коммерческая недвижимость/Строительство 28 место По размеру выручки на юриста 16-18 место По количеству юристов 41 место По размеру выручки × Анжела Полторак. По её наблюдениям, если говорить о коммерческой недвижимости и земле под ней в городе Москве, более чем в половине случаев кадастровая стоимость завышается.

Это выгодно городу, потому что налог является региональным, но невыгодно предпринимателям, которые идут оспаривать данные оценок.

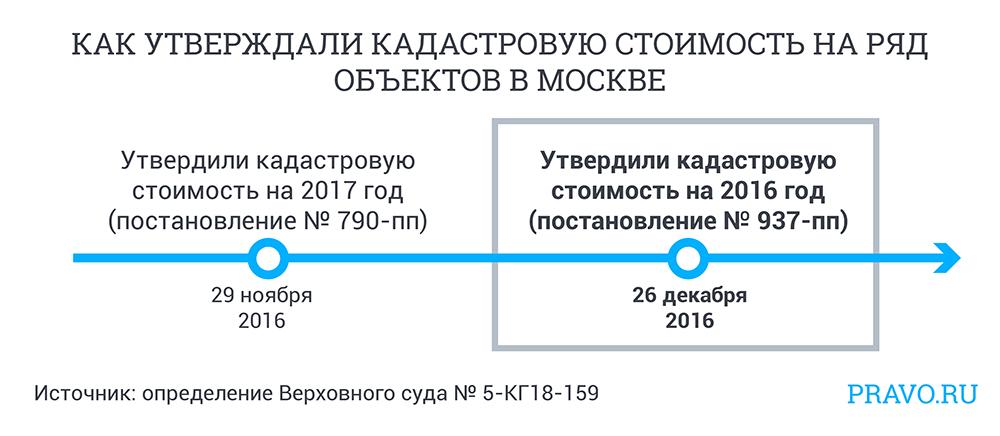

До Верховного суда дошли девять компаний, которые обжаловали установление кадастровой стоимости своих объектов, по сути, «задним числом». Повышением налогов на недвижимость были недовольны НПО «Центр», НПО «Технология-Центр», НПО «Технология-Запад», НПО «Технология», НПО «Запад», «Московский шёлк», «Перевал», НПО «Технология-Восток», «Бизнес-Центр Замоскворечье». В конце 2016 года, а именно 26 декабря, правительство Москвы утвердило постановление № 937-ПП, которое изменило кадастровую стоимость за весь предыдущий 2016 год. Представитель департамента городского имущества объяснял это технической ошибкой Росреестра. Из-за неё элитные офисные и торговые объекты в центре столицы (например, ТЦ «Европейский» или «Наутилус» на Лубянской площади) учитывались как социальные объекты или объекты неизвестного назначения, а их кадастровая стоимость была занижена во много раз и составляла 18 000 руб. за 1 кв. м, сообщали «Ведомости». Власти «спохватились» и скорректировали показатели за 2016 год 26 декабря. Например, кадастровая стоимость ТЦ «Европейский» поднялась с 3 до 24 млрд руб., что увеличило налог на 277 млн руб. в 2016 году, говорит представитель компаний, управляющий партнер Consul Group Сергей Пивоварчик.

Девять компаний решили обжаловать в суде постановление № 937-ПП 26 декабря 2016 года, установившее кадастровую стоимость за 2016 год. Но Моcгорсуд отказался рассматривать их заявление, потому что счел, что права компаний не нарушены. Дело в том, что декабрьский акт вскоре перестал действовать, потому что вступил в силу ноябрьский, который установил кадастровую стоимость на 2017 год (постановление № 790-ПП от 29 ноября 2016 года).

Девять компаний решили обжаловать в суде постановление № 937-ПП 26 декабря 2016 года, установившее кадастровую стоимость за 2016 год. Но Моcгорсуд отказался рассматривать их заявление, потому что счел, что права компаний не нарушены. Дело в том, что декабрьский акт вскоре перестал действовать, потому что вступил в силу ноябрьский, который установил кадастровую стоимость на 2017 год (постановление № 790-ПП от 29 ноября 2016 года).

Иного мнения оказался Верховный суд. Он обратил внимание, что декабрьское постановление увеличило налог на имущество компаний за 2016 год, а камеральная налоговая проверка выявила занижение налоговой базы. Таким образом, декабрьское постановление затрагивает права истцов, а суд напрасно отказался рассматривать их требования. Что касается ноябрьского постановления, оно устанавливает кадастровую стоимость на другой период (2017 год), поэтому не имеет отношения к предмету иска, следует из определения № 5-КП 8-159.

Мосгорсуд отказал по формальным основаниям. Но у компаний не было другой возможности оспорить кадастровую стоимость. Пивоварчик, представляющий интересы компаний, доволен решением Верховного суда. По его словам, оппоненты стали говорить, что взяли кадастровую стоимость из решения комиссии, но Верховный суд напомнил о постановлении правительства Москвы и указал, что оно нарушает права истцов. В то же время решение ВС исключительно процессуальное, он не касался сути спора. Поэтому последнее слово остается за Мосгорсудом, куда дело направилось на пересмотр. Если посмотреть на арбитражную практику по спорам вокруг постановления от 26 декабря 2016 года, она складывается не в пользу налогоплательщиков, говорит партнер юрфирмы Мозго и партнеры Мозго и партнеры Федеральный рейтинг II группа ВЭД/Таможенное право и валютное регулирование IV группа Коммерческая недвижимость/Строительство Профайл компании × Антон Шаматонов.

Арбитражная практика складывается так, что суды допускают пересмотр кадастровой стоимости. Они отклоняют ссылки на ст. 5 Налогового кодекса, которая запрещает ухудшать положение налогоплательщика с обратной силой.

НДС и кадастровая стоимость

Кадастровая стоимость устанавливается в размере рыночной. Довольно часто туда включают налог на добавленную стоимость, говорит Полторак из «Клиффа». Но рассчитывать кадастровую стоимость с учетом НДС незаконно, если собственник хочет дальше его использовать, а не продавать. Такое разъяснение сделал недавно Верховный суд в деле № 5-КГ18-96. В нем ООО «Аксиома» оспаривало кадастровую стоимость торгового центра на окраине Москвы, которая составляла 275,2 млн руб. Компания настаивала, что НДС нужно исключить и тогда получится 233,2 млн. Мосгорсуд отклонил требования «Аксиомы». По его мнению, налог необходимо учесть, потому что рыночная стоимость – это наиболее вероятная цена, по которой можно продать объект. В этом случае НДС будет в неё включен. И это не означает двойного налогообложения, посчитал Мосгорсуд. Налог на имущество платят, когда пользуются объектом, а налог на добавленную стоимость начисляется в случае реализации.

НДС действительно уплачивается в случае продажи, но не тогда, когда недвижимость продолжают использовать, напомнил Верховный суд. А значит, учитывать НДС в кадастровой стоимости неправомерно и не основано на законе. Дело направилось на пересмотр.

НДС надо исключать из кадастровой стоимости, если недвижимость не хотят продавать, решил Верховный суд.

Верховный суд приходил к подобному выводу еще в феврале 2018 года (определение № 5-КГ17-258), но Мосгорсуд по-прежнему отказывается уменьшать кадастровую стоимость на сумму налога, утверждает старший юрист «Содружества земельных юристов» Ксения Сочеева. По её словам, судьи МГС понимают февральскую позицию ВС так: «Вывод судебной экспертизы в деле оспаривания кадастровой стоимости не должен содержать в себе фраз «с учетом НДС» или «без учета НДС». Шаматонов опасается, что судебные эксперты будут по-прежнему учитывать налог, но не будут упоминать о нем в заключении. «Но ВС четко дал понять: решение отменят, если будет доказано, что НДС включён в кадастровую стоимость», – подытоживает Шаматонов.

Когда есть смысл звать юристов

Кадастровая стоимость редко до копейки совпадает с рыночной, поэтому, формально говоря, легко добиться её пересмотра, но это не всегда выгодно, говорит Сочеева. Поэтому сначала юристы рекомендуют заказать первичный аудит (экспресс-оценку) объекта недвижимости. Есть смысл браться за дело при шансе снизить стоимость хотя бы на 20%, говорит исполнительный директор Heads Consulting Никита Куликов. Также он рекомендует оспаривать кадастровую стоимость дорогих объектов, когда экономия сможет перекрыть затраты на оценщиков. Компенсировать судебные расходы, скорее всего, не получится, поэтому надо быть готовым оплатить не только дорогостоящий досудебный отчет, но и судебную экспертизу, предупреждает Сочеева. По словам Куликова, одна оценка без сопровождения в суде обходится в 80 000–100 000 руб.

Оспорить кадастровую стоимость можно в Комиссии по рассмотрению споров о результатах определения кадастровой стоимости (создаются при Росреестре) и в суде. Граждане могут сразу идти в суд, но для организаций досудебный этап обязателен. В Москве он чаще всего формальный, поскольку Комиссия отказывает в пересмотре кадастровой стоимости, делится наблюдениями Полторак. По её словам, суд, как правило, подходит к делу более детально и обоснованно.

Главный недостаток определения кадастровой стоимости в том, что она слишком субъективна и относительна, жалуется Полторак. Такие понятия, как «рыночная стоимость», сложно поддаются точному анализу, объясняет она. Один объект может стоить по-разному при затратном, сравнительном и доходном методе оценки, подтверждает Куликов.

Исход дела зависит от эксперта, и его достаточно сложно предугадать. Нередко он называет цифру меньше, чем изначально просил заказчик. Наоборот тоже часто бывает.