По месту нахождения учета код для ИП

Код для ИП по месту нахождения (учета) — что это такое и зачем он нужен

Каждая налоговая декларация имеет свои особенности заполнения и требует их соблюдения. В случае неверно указанных кодов отчет налогоплательщика может быть отвергнут или принят с ошибками, которые в дальнейшем повлекут неприятные последствия. Налоговый инспектор свяжется с бухгалтером или руководителем и попросит отправить корректировку декларации. В самом худшем варианте ФНС отвергнет отчет, и он будет считаться несданным. При нарушении сроков сдачи налогоплательщику грозит штраф от 1000 рублей.

Что такое код по месту нахождения (учета)

На каждой декларации, предоставляемой в ФНС налогоплательщик обязан заполнить код из трех цифр. Это поле имеет название «Код по месту нахождения (учета)». Он имеет отношение к регистрации ИП по месту прописки или временной регистрации, а также к фактическому месту ведения деятельности.

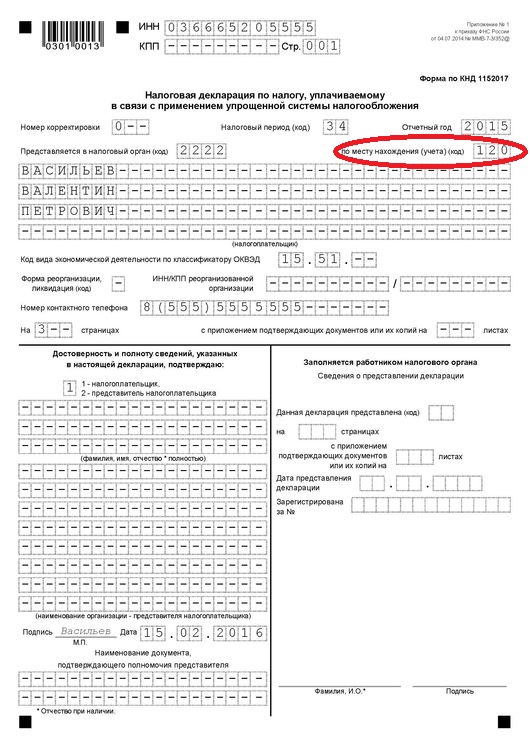

Код по месту нахождения (учета) находится в верхней правой части налоговой декларации

Важно! Заполнять код нужно, следуя инструкциям к конкретной декларации. В разных документах он может отличаться у одного и того же налогоплательщика.

Цифровой шифр влияет на распределение отчетов между проверяющими. Для ИП он не несет большой смысловой нагрузки. Однако указать его нужно правильно, чтобы избежать исправления ошибочных сведений.

Код для организаций имеет значение 210

Где и когда используют

По месту нахождения учета код для ИП используют во всех подаваемых в налоговую декларациях.

Обратите внимание! При этом не имеет значения, на упрощенке предприниматель или на основном режиме налогообложения.

Код выбирается на титульном листе отчета:

- НДС. Единственный подходящий код для ИП – 116. Его выбирают, когда бизнесмен работает и подает отчеты по месту постановки на учет предпринимателя. Остальные коды имеют значение для организаций и некоммерческих образований со своими особенностями.

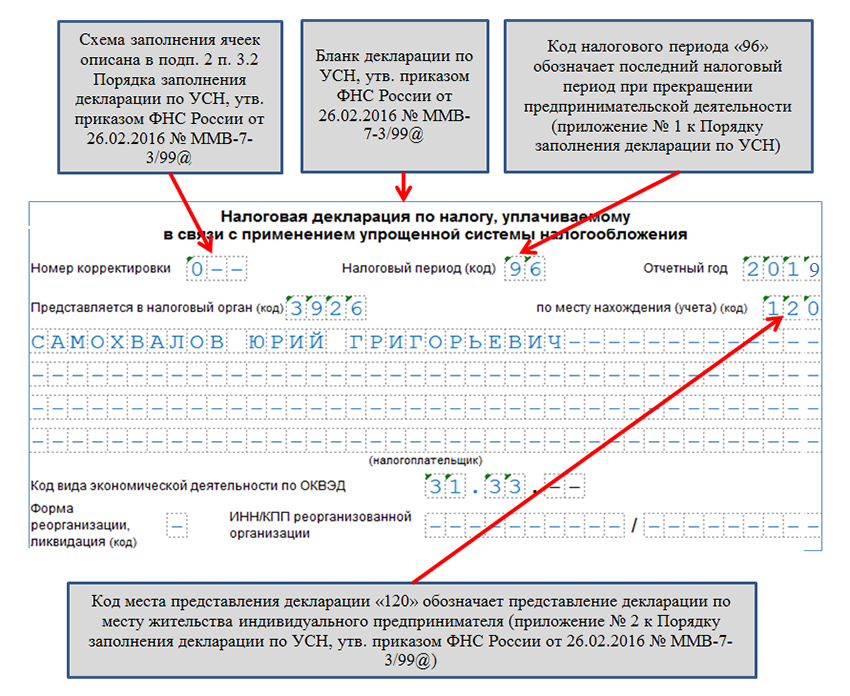

- УСН. Декларация для ИП, применяющих упрощенный режим, имеет 3 варианта выбора. В соответствии с целью сделать учет более понятным коды соответствуют статусам налогоплательщика – ИП, организация и правопреемник. ИП выбирает код 120. Код по месту нахождения или учета для ИП, чья система УСН, указывается на титульном листе, как и в других декларациях.

- РСВ. Предприниматели с сотрудниками подают в ФНС расчет по страховым взносам, который включает информацию по пенсионным, медицинским и начислениям по временной нетрудоспособности. Этот документ предлагает более широкий выбор по коду. Однако для индивидуальных предпринимателей подходит только 120.

- 6-НДФЛ. Расчет по удержанному налогу на доходы физических лиц должны подавать предприниматели, которые имеют сотрудников и работают с физическими лицами. Положение с правилами заполнения расчета описывает 11 вариантов кода для различных налогоплательщиков. Организации, фермеры, нотариусы, крупнейшие налогоплательщики имеют различные коды. ИП, как в случае деклараций по УСН, РСВ и 6-НДФЛ, указывает номер 120 «по месту жительства индивидуального предпринимателя».

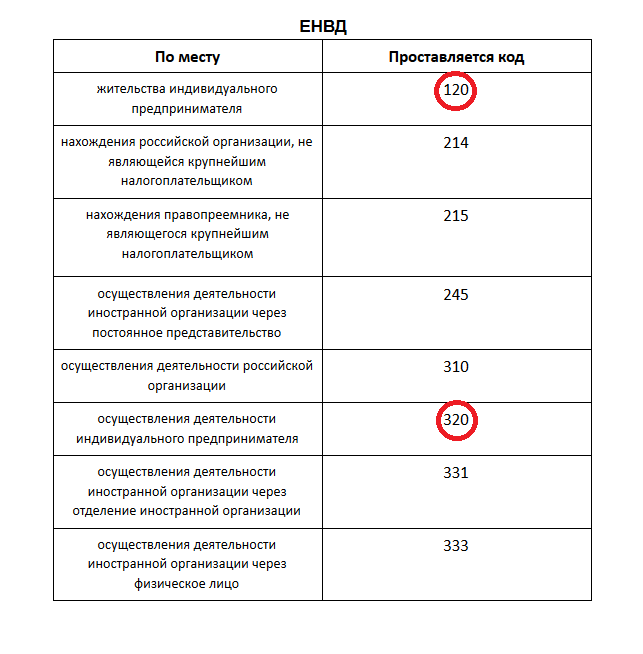

- ЕНВД. Налогоплательщики вмененного налога могут стоять на учете в регионах, отличных от места регистрации. Поэтому декларации по ЕНВД будут подавать в другие налоговый инспекции. В связи с этим ИП должен выбрать вариант 120, если он работает в том же регионе, где и проживает. Номер 320 подойдет предпринимателям, которые ведут свою коммерческую деятельность в иных областях, отличных от места прописки.

- 3-НДФЛ. ИП не подает декларацию по налогу на прибыль. Вместо этого доходы декларируются в расчете 3-НДФЛ. Однако в нем не предусмотрен код по месту нахождения.

В расчете 6-НДФЛ для ИП нужно указать код 120

Где можно посмотреть

Найти поле для цифр можно на титульном листе декларации. Оно расположено в верхней части страницы справа под полем «налоговой период». Несмотря на некоторые различия в самих числовых значениях, расположения поля одинаково на всех декларациях.

Большинство ИП заполняют отчеты в специальных программах. Самыми популярными являются 1С и Налогоплательщик. Преимущество такого способа в том, что в отличии от ручного внесения информации в бланк в Excel, программа дает возможность выбрать нужный код, а также посмотреть его расшифровку.

При необходимости посмотреть значение цифрового шифра можно в положениях к порядку заполнения деклараций или проконсультироваться на горячей линии ФНС.

В декларации по УСН ИП ставит код 120

Какой код должен ставить ИП

Индивидуальный предприниматель обычно заполняет отчетность самостоятельно или привлекает бухгалтерию на аутсорсинге. Так происходит потому, что держать штатного бухгалтера для малого бизнеса дорого и невыгодно.

Большая часть бизнесменов выбирают упрощенную систему. В этом случае нужно запомнить единственный код по месту нахождения, который ставит ИП – 120. Важно не перепутать с номером 210. Он принадлежит организациям. Инспектор попросит налогоплательщика отправить корректировку с верными цифрами.

Если ИП применяет ЕНВД, и деятельность ведется в другом регионе, помимо кода 120, в декларациях по вмененному доходу необходимо указывать 320. Если он работает по местонахождению, номер остается прежним.

Для ИП, работающих на ОСНО, нужно знать еще один код для декларации НДС – 116. Таким образом, для индивидуальных предпринимателей существует только 3 кода в различных отчетах – 120, 320 и 116.

Для декларации ЕНВД имеет значение место осуществления деятельности ИП

Пример декларации

При заполнении декларации предпринимателю необходимо ориентироваться на тип отчета, тип регистрации субъекта. Если ИП вносит данные впервые, самым надежным способом будет внимательно изучить требования к заполнению или обратиться к специалистам. Когда подобный отчет за предыдущий налоговый период уже был подан и принят инспекцией, можно ориентироваться на предыдущую декларацию.

Отчет заполняется выбранной программой автоматически или на бланке вручную. Следует знать, какой номер выбрать или обратиться к инструкции по заполнению. Любую декларацию лучше заполнять последовательно, ориентируясь на образцы и указания ФНС. В этом случае ошибок можно избежать.

Декларации ИП можно заполнить в специальных программах, например, 1С.

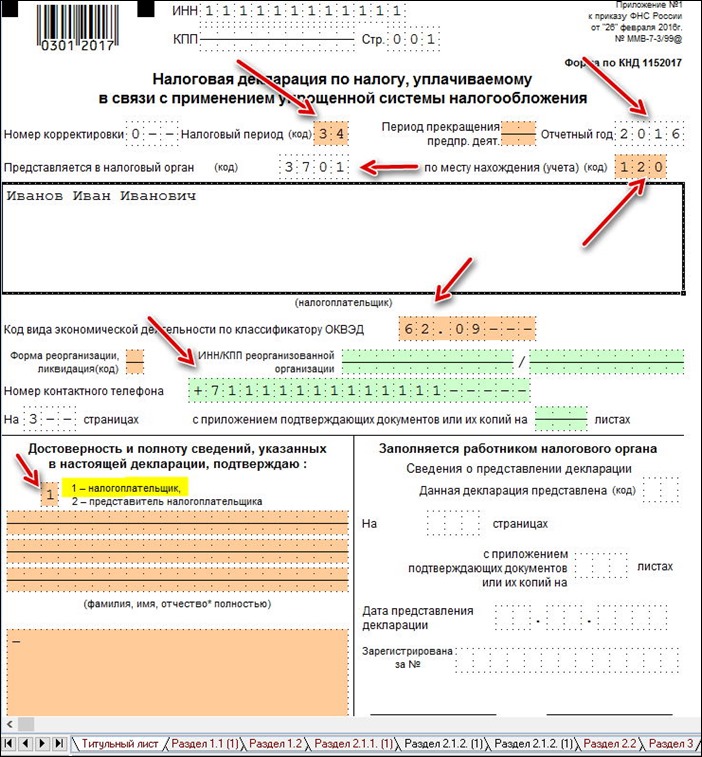

Титульный лист любой декларации, предоставляемой в ФНС, содержит следующую информацию:

- В первую очередь ИП заполняет свои личные данные: ИНН, фамилию, имя и отчество.

- Далее необходимо заполнить налоговый период. В зависимости от декларации это могут быть кварталы, года, а также полугодие и 9 месяцев.

- Указать отчетный год. Нужно указать тот год, за который отчитывается предприниматель, а не тот, в котором отчет подается в налоговый орган. Некоторые начинающие бизнесмены по незнанию или невнимательности указывают неверный период.

- Следующий код налогового органа. Это 4 цифры, которые обозначают шифр ФНС в конкретном регионе и районе.

- Код по месту нахождения. Данный код помогает налоговым работникам идентифицировать организацию и ИП по ряду признаков, в том числе принадлежность к крупнейшим налогоплательщикам, фермерам, нотариусам и прочим. Разные отделы ФНС занимаются отчетами по различным видам юридических и физических лиц. Для упрощения распределения существует данный шифр.

- ОКВЭД. Титульный лист должен содержать информацию об основном виде деятельности. Однако если ИП работает по 2 направлениям на разных режимах налогообложения, в декларациях необходимо указать разные коды. Например, УСН и ЕНВД.

- Номер телефона нужен для связи проверяющего с руководителем или бухгалтером. В случае обнаружения несоответствий или ошибок инспектор звонит по указанному телефону, что значительно ускоряет процесс взаимодействия налоговой с налогоплательщиком в отличии от почтовых уведомлений.

- Налогоплательщик или представитель. Представителем ИП может быть только нотариально доверенное лицо, имеющее право представлять физлицо в органах госинспекции.

Обратите внимание! ИП может применять коды 120, 320 и 116 в зависимости от декларации.

Дальнейшее заполнение отчетов не требует повторного указания шифров, используемых на титульном листе. Заполнение отчета ИП в первый раз кажется трудным для начинающих бизнесменов, которые никогда не были связаны с бухгалтерией. Многие сразу решают делегировать эту обязанность специалистам в области бухгалтерского учета. Однако разобравшись один раз в назначении полей в декларациях, можно с легкостью сдавать дальнейшую отчетность и сэкономить на услугах бухгалтера и штрафах налоговой. Кроме того, ФНС предлагает бесплатную консультацию по телефону горячей линии по любым вопросам налогоплательщиков, в том числе по заполнению отчетности. Получить ответы на свои вопросы можно также в местной инспекции предпринимателя.

Код по месту учета ЕНВД

При составлении различных деклараций и отчетов часть данных вносится налогоплательщиками в закодированном виде. К примеру, при формировании декларации по вмененке предприниматели указывают код учета по месту нахождения для ИП. А при составлении ф. 6-НДФЛ код по месту нахождения заполняется в зависимости от адреса представления данных.

Закодированные показатели утверждаются налоговиками и не могут вноситься произвольно. Где взять значения? В какие строки внести данные? Разберемся подробнее, как заполнить код места учета в декларации по ЕНВД и код по месту учета в 6-НДФЛ. Также рассмотрим принципы отражения этих показателей в некоторых других отчетных формах.

Для чего нужен код по месту учета по ЕНВД 2018

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Актуальный бланк декларации по вмененке на 2018 г. утвержден ФНС в Приказе № ММВ-7-3/353@ от 04.07.14 г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам. Когда заполняется декларация, по месту нахождения (учета) код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета. Одновременно данные вносятся в другие строки согласно действующему порядку.

Обратите внимание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, заполнять эти строки обязаны все налогоплательщики вмененки без исключений. Безошибочное внесение значений поможет не только налоговикам оперативно разнести данные, но и обезопасит компании от указания неверной информации.

Как внести в декларацию код по месту учета по ЕНВД в 2018 году

Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения (учета) указывается в соответствующей строке. Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Почему?

Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь – юрлице или ИП. Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима. Так как отчетность по вмененке подается по месту осуществления бизнеса, для уточнения ответственного контрольного органа разработаны значения показателей.

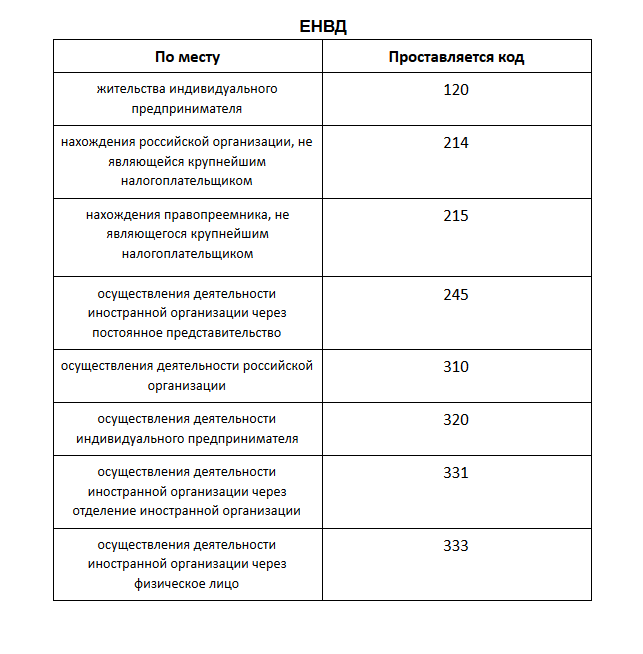

Значения кодов учета (мест представления) для декларации по ЕНВД:

- 120 – указывается теми предпринимателями, которые сдают декларацию в налоговые органы по адресу своего проживания.

- 214 – код 214 по месту нахождения (учета) предназначен для указания российскими юрлицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначен для компаний-правопреемников, не признаваемых крупнейшими налогоплательщиками.

- 245 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при сдаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту учета 320 в ЕНВД, а точнее в декларации по вмененке, применяется в случае представления отчета по адресу ведения деятельности на спецрежиме.

- 331 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через отделение такого хозсубъекта.

Обратите внимание! Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться. Ведь учет ИП ведется с привязкой к адресу его проживания (120) или месту фактического ведения вмененного бизнеса (320). В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Что такое код места нахождения (учета) в 6-НДФЛ

Отчет под названием 6-НДФЛ является обязательным для всех налоговых агентов по подоходному налогу. Актуальный бланк утвержден налоговиками в своем Приказе № ММВ-7-11/450@ от 14.10.15 г. Помимо документа (Приложение 1) здесь представлены общий порядок внесения сведений (Приложение 2), правила сдачи в электронном формате (Приложение 3), а также закодированные значения обязательных показателей.

В 2018 году код по месту нахождения в 6-НДФЛ заполняется на основании дополнительного Приложения 2 к основному Приложению 2. Значения этого реквизита формы различаются в зависимости от того, в каком территориальном подразделение ИФНС прошел регистрацию налоговый агент. При этом некоторые данные совпадают с кодами для декларации по ЕНВД, а другие добавлены. К примеру, одинаковым является место нахождения (учета) код 120 для адреса проживания ИП. А добавлены значения 124-126, предназначенные для внесения главами КФХ, а также адвокатами, нотариусами.

Как заполнить в 6-НДФЛ код по месту нахождения (учета)

Внесение значения нужного территориального кода выполняется налоговым агентом на титуле ф. 6-НДФЛ. Показатель имеет цифровой формат и состоит из трех знаков. Данные указываются слева направо. Рассмотрим подробнее, как заполняется этот реквизит.

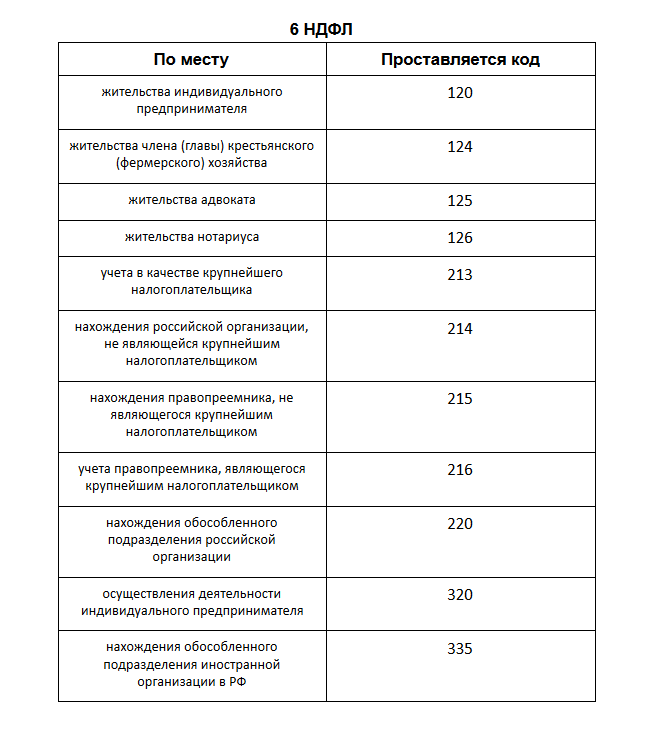

Значения кодов места представления для ф. 6-НДФЛ:

- 120 – используется предпринимателями при налоговой регистрации по адресу своего жительства.

- 124 – применяется главами/членами КФХ при налоговой регистрации по адресу своего жительства.

- 125 – указывается адвокатами при налоговой регистрации по адресу своего жительства.

- 126 – используется нотариусами при налоговой регистрации по адресу своего жительства.

- 213 – применяется юрлицами при налоговом учете в статусе крупнейшего налогоплательщика.

- 214 – в 6-НДФЛ код по месту нахождения 214 указывается обычными компаниями, не крупнейшими.

- 215 – предназначен для указания правопреемниками (не крупнейшими) для предоставления формы по адресу своего нахождения.

- 216 – для внесения правопреемниками, признанными крупнейшими.

- 220 – проставляется российскими ОП при подаче 6-НДФЛ по адресу нахождения таких подразделений.

- 320 – указывается ИП при подаче формы по адресу ведения хоздеятельности. К примеру, при представлении данных по персоналу, занятому во вмененной деятельности.

- 335 – предназначен для указания зарубежными ОП при подаче формы по адресу нахождения таких подразделений.

Обратите внимание! До 25-го марта 2018 г. для обычных предприятий действовал показатель по месту нахождения учета с кодом 212. После указанной даты значение заменено на код 214.

РСВ – код по месту нахождения (учета)

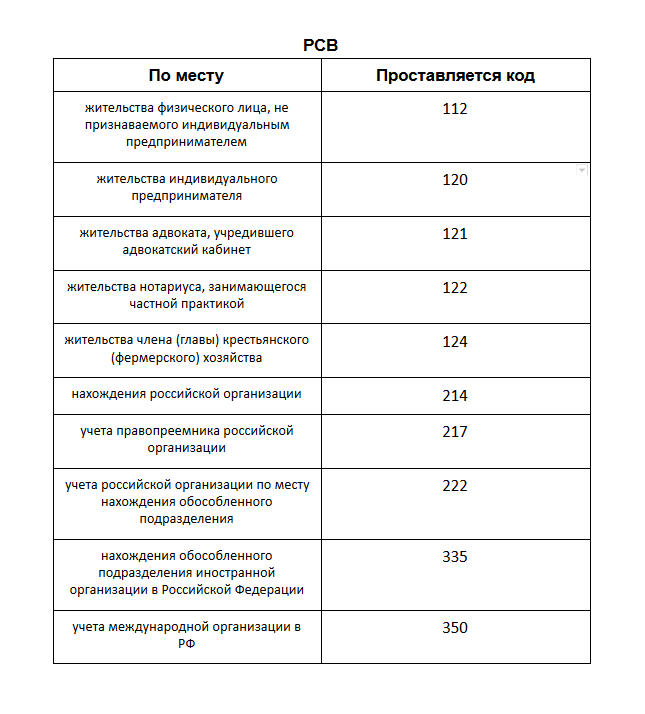

Актуальный бланк единого расчета по взносам на страхование утвержден ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления ЕРСВ. Действующие на 2018 г. значения выглядят следующим образом:

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Декларация по УСН – код по месту нахождения (учета)

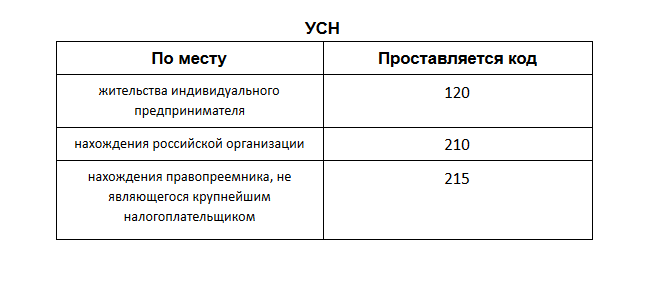

Действующий в 2018 г. бланк утвержден ФНС в Приказе № ММВ-7-3/99@ от 26.02.16 г. Показатели кодов представлены в Приложении 2 к Приложению 3, где регулируется порядок составления этого отчета. Правила внесения кодов аналогичны приведенным выше. На 2018 год актуальны следующие значения:

- 120 – применяется предпринимателями на упрощенке при подаче отчета в ИФНС по адресу своего проживания.

- 210 – общий код по месту нахождения 210 используется всеми российскими компаниями при представлении декларации по адресу своего нахождения.

- 215 – предназначен для правопреемников, не относящихся к крупнейшим.

Как узнать код по месту нахождения (учета)?

Надежнее всего посмотреть значение кода непосредственно в нормативных документах. Актуальные версии законодательных актов содержатся на специальных бухгалтерских сайтах. Если юрлицо или ИП заполняет отчет в электронном виде, модули программного обеспечения уже содержат встроенные показатели. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента. При внесении кода ориентируйтесь на вид отчета и тип регистрации субъекта.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Код учета по месту нахождения

Что означают эти цифры

Эта комбинация из трех цифр помогает налоговому органу определить, от кого принята отчетность или расчет:

- от крупнейшего налогоплательщика или обычной организации;

- от головного предприятия или обособленного подразделения;

- от иностранной или от российской компании;

- от ИП или организации;

- от ИП, физлица, нотариуса или адвоката;

- и так далее.

Налоговой службе необходимы эти сведения для учета, контроля и сбора информации.

Кому нужно знать это значение

При заполнении деклараций по налогам и страховым расчетам важно верно указать этот реквизит. Поэтому код учета по месту нахождения для ООО — необходимая и важная информация, которую нужно знать.

Код учета по месту нахождения для ИП также важен, поскольку предприниматели сдают отчетность в налоговую службу. Даже физические лица, не являющиеся предпринимателями, указывают его значение, например, при заполнении расчета по страховым взносам.

Таким образом, знать нужную комбинацию цифр должны:

- юридические лица любых форм собственности;

- ИП;

- физические лица, не являющиеся ИП, в случае предоставления ими отчетности.

Как узнать код нахождения организации или ИП

К каждому приказу об утверждении формы отчета по налогу или взносам прикреплены приложения, в которых перечислены все возможные цифровые обозначения, которые могут быть указаны при внесении сведений именно в этот бланк. В этом материале все обозначения местоположения, указанные в приложениях к приказам и актуальные на 2019 год, собраны и представлены в виде таблиц.

Что указывать в декларациях и расчетах

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2019):

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

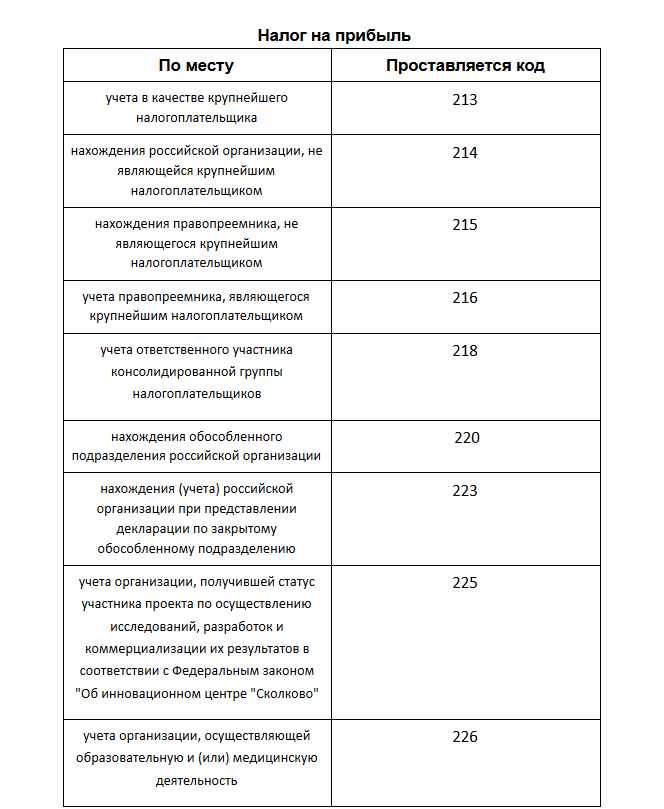

В декларации по налогу на прибыль

Приложение № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2016 № ММВ-7-3/572@, включает все нужные числа, которые может содержать декларация. По месту нахождения учета для обычной российской организации это — 214, всего же значений девять. Подробнее покажет таблица:

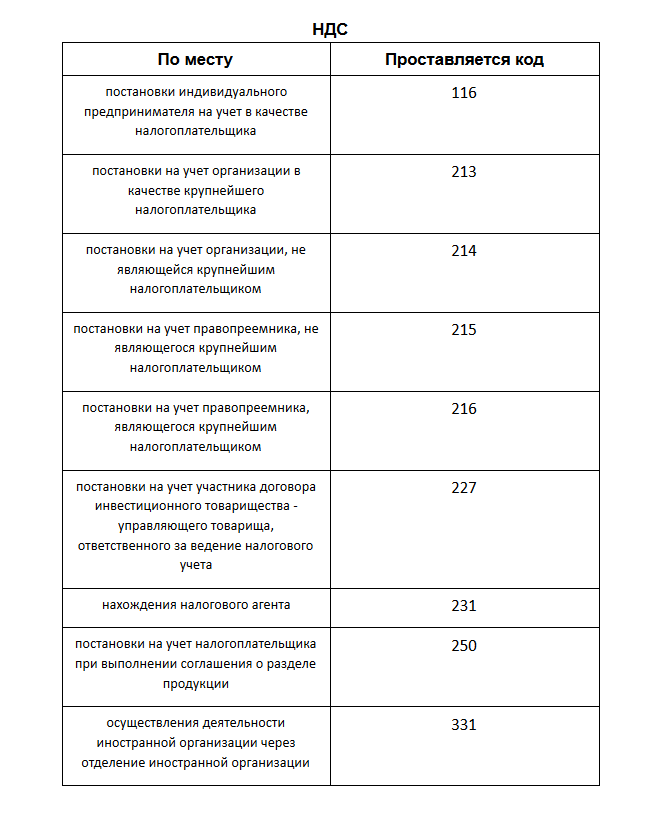

В декларации по НДС

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@, содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

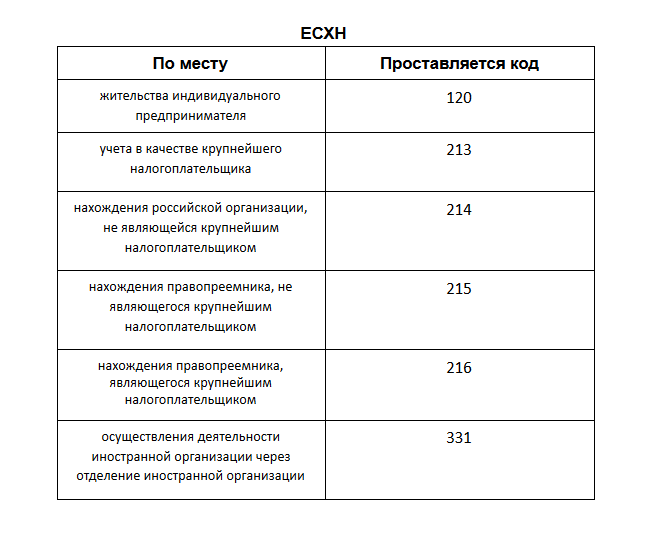

В декларации по единому сельхозналогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@ (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

j

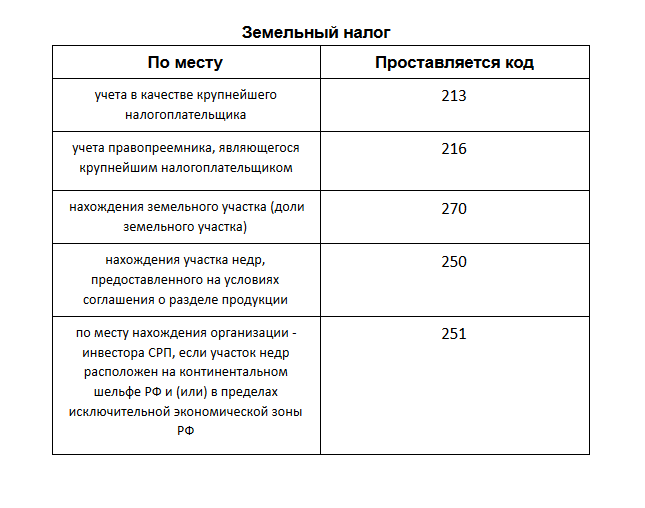

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@, включает необходимую информацию.

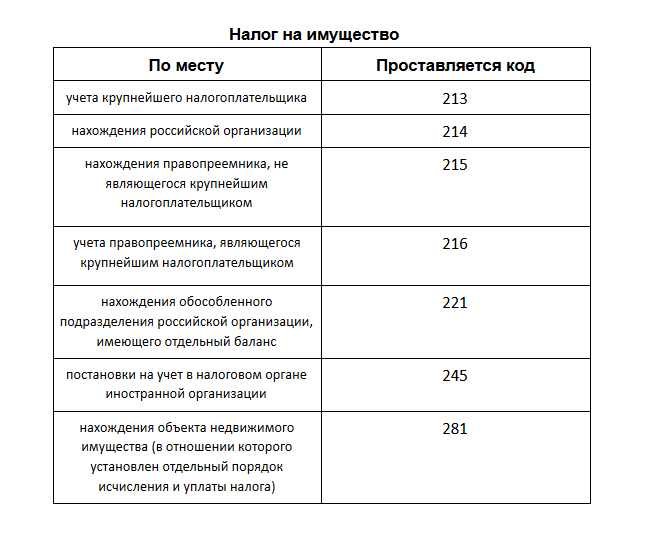

В отчете по налогу на имущество

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

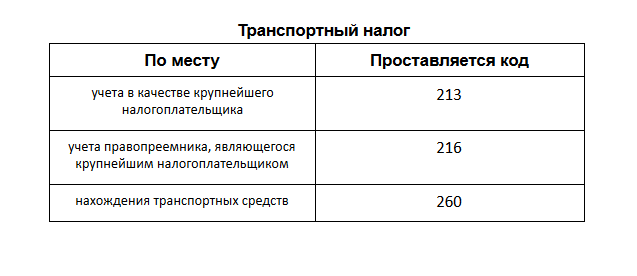

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@, включает всего три обозначения:

- для крупнейших налогоплательщиков;

- их правопреемников;

- и по месту нахождения транспорта.

Основные обозначения для учета

Подробно изучив все таблицы, можно заметить, что организации, которые не являются крупнейшими налогоплательщиками и применяют общую систему налогообложения, во всех отчетностях указывают одни и те же цифры — 214. Отличие есть только для «упрощенцев»: в отчетности по УСН организации вписывают 210. А индивидуальные предприниматели во всех отчетностях, которые сдают, указывают 120. Таким образом, основными используемыми значениями являются:

- 214 — для компаний;

- 120 — для ИП.

По месту нахождения учета код 120 для ип

При заполнении налоговых деклараций и расчетов на титульном листе необходимо указывать код места представления декларации расчета в налоговый орган. Как узнать код по месту нахождения учета? Для этого необходимо обратиться к порядку заполнения соответствующих декларации или расчета. Обращаем внимание, что, как и по остальным декларациям и расчетам, коды учета по месту нахождения для ИП и организаций различны.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Код по месту нахождения ИП

ВИДЕО ПО ТЕМЕ: Снятие ККТ с учёта, упрощённый порядок представления документов, оплата расходов ИП

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима.

Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Актуальный бланк декларации по вмененке на г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам. Когда заполняется декларация, по месту нахождения учета код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета.

Обратите внимание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, заполнять эти строки обязаны все налогоплательщики вмененки без исключений. Безошибочное внесение значений поможет не только налоговикам оперативно разнести данные, но и обезопасит компании от указания неверной информации. Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения учета указывается в соответствующей строке.

Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь — юрлице или ИП. Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима.

Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться. Ведь учет ИП ведется с привязкой к адресу его проживания или месту фактического ведения вмененного бизнеса В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Отчет под названием 6-НДФЛ является обязательным для всех налоговых агентов по подоходному налогу. Помимо документа Приложение 1 здесь представлены общий порядок внесения сведений Приложение 2 , правила сдачи в электронном формате Приложение 3 , а также закодированные значения обязательных показателей.

В году код по месту нахождения в 6-НДФЛ заполняется на основании дополнительного Приложения 2 к основному Приложению 2. Значения этого реквизита формы различаются в зависимости от того, в каком территориальном подразделение ИФНС прошел регистрацию налоговый агент. При этом некоторые данные совпадают с кодами для декларации по ЕНВД, а другие добавлены. К примеру, одинаковым является место нахождения учета код для адреса проживания ИП.

А добавлены значения , предназначенные для внесения главами КФХ, а также адвокатами, нотариусами. Внесение значения нужного территориального кода выполняется налоговым агентом на титуле ф. Показатель имеет цифровой формат и состоит из трех знаков. Данные указываются слева направо. Рассмотрим подробнее, как заполняется этот реквизит. После указанной даты значение заменено на код Действующие на г.

Действующий в г. Показатели кодов представлены в Приложении 2 к Приложению 3, где регулируется порядок составления этого отчета. Правила внесения кодов аналогичны приведенным выше. На год актуальны следующие значения:. Надежнее всего посмотреть значение кода непосредственно в нормативных документах. Актуальные версии законодательных актов содержатся на специальных бухгалтерских сайтах.

Если юрлицо или ИП заполняет отчет в электронном виде, модули программного обеспечения уже содержат встроенные показатели. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента. Форма 6-НДФЛ является нововведением года в налоговое законодательство, поэтому у многих работодателей возникают вопросы с заполнением расчетной части формы и титульного листа.

Сдавать отчет нужно в фискальную службу всем юридическим лицам, а также ИП, которые имеют в своем штате наемных работников. Приложением к данному приказу были разработаны Правила заполнения данного документа.

Особое внимание работодателям стоит обратить на заполнение титульного листа. Один из часто возникающих вопросов, какой ставить в 6-НДФЛ код по месту нахождения и что он означает? Давайте разберемся в нашей статье.

Что означает код места нахождения? Код, указываемый как место нахождения — это атрибут организации либо ИП, необходимый для их идентификации. Приложение N 2 к Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденному Приказом Министерства финансов Российской Федерации от 22 июня г. N 58н Другие документы по запросу: УСН Налоги, сборы, взносы Коэффициент-дефлятор, учитывающий изменение потребительских цен на товары работы, услуги в РФ, и индексируемые на него предельные величины, используемые в целях гл.

Крупнейшие налогоплательщики Крупнейшие налогоплательщики перечисляют страховые взносы и сдают в году расчеты по ним в ИФНС по местонахождению:. С года не нужно сдавать расчеты по страховым взносам в ИФНС по месту учета крупнейшего налогоплательщика. В отношении расчетов по страховым взносам абзац 7 пункта 3 статьи 80 Налогового кодекса РФ не применяется. По месту постановки на учет организации в качестве крупнейшего налогоплательщика По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком По месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком По месту постановки на учет участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета По месту нахождения налогового агента По месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции По месту осуществления деятельности иностранной организации через отделение иностранной организации Обращаем внимание, что, как и по остальным декларациям и расчетам, коды учета по месту нахождения для ИП и организаций различны.

Следуя из предложенного классификатора кодов, ИП направляют отчет в контролирующий орган по месту постоянного проживания прописки и ставят код При этом осуществлять свою хозяйственную практику он может по всей территории России. Определить код места нахождения учета в 6-НДФЛ можно, обратившись к Приложению 2 Порядка составления и подачи Расчета: Назначение регистрации Код По месту прописки ИП По месту прописки главы КФХ По месту прописки адвоката По месту прописки нотариуса По месту регистрационного учета юридического лица, как крупного предприятия плательщика налогов По месту расположения предприятия не крупного налогоплательщика, являющегося резидентом РФ По месту расположения правопреемника.

При этом обратите внимание на некоторые особенности направления отчетности. Общий подход Расчеты по страховым взносам с года, по общему правилу, нужно сдавать в ИФНС по месту нахождения организации или месту жительства индивидуального предпринимателя.

Обособленные подразделения Обособленное подразделение организации должно сдавать расчет на своих сотрудников, если самостоятельно начисляет им выплаты и вознаграждения. В этом случаеподразделение подает расчет в ИФНС по своему местонахождению. В самом расчете тогда указывается КПП обособленного подразделения. Если же обособленное подразделение не отвечает этим критериям, данные о сотрудниках обособленного подразделения следует отражать в расчете по головной компании ч.

Также см. Одновременно данные вносятся в другие строки согласно действующему порядку. Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть — различается. Налогоплательщики также разделены по учетным категориям. Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах.

Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода как в случае с ИП. Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:. Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета юридическое лицо, физическое лицо, предприниматель обязан использовать этот код.

Код по месту нахождения учета дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено. Основным кодом для предпринимателей будет , по месту их жительства. Заметим, что аналогом последнего в декларации по НДС будет код Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр.

Кроме того, применяется код , обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже. К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. Для организаций связи, транспортников этот показатель ниже — 0,3 млрд руб.

Доходы и активы по отчетам — от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса. Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них. Где находится поле кода? Что обозначает код и почему он так называется? Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС.

Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам. Какой код ставит обособленное подразделение организации в РСВ?

Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации или месту жительства предпринимателя , с проставлением соответствующего кода — или

Код по месту нахождения учета в 6-НДФЛ должны указывать все налоговые агенты, которые сдают расчет. Посмотрите, как правильно указать код, в какой ячейке, а также скачайте перечень кодов для всех ситуаций, предусмотренных законом. Будьте внимательны: в году в кодах произошли изменения. Форма 6-НДФЛ состоит из титульного листа и двух разделов. Код по месту нахождения необходимо указать на титульном листе 6-НФДЛ.

По месту нахождения (учета): коды в расчете по страховым взносам с 2017 года

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Код учета по месту нахождения для ИП

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов. Актуальный бланк декларации по вмененке на г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам. Когда заполняется декларация, по месту нахождения учета код проставляется в соответствии со значениями по Приложению 3 Приказа.

Поле «Налоговый орган код» находится на титульном листе налоговой декларации. Если заполнить код налогового органа неправильно, инспекция не примет отчет. Мы подготовили подробную инструкцию для этого поля. Минфин России постепенно меняет действующие формы деклараций. Так, налогоплательщики должны заполнять в числе других обновленные декларации по земельному и транспортному налогам, налогу на имущество организаций. Титульный лист в этих формах несколько отличается от титульного листа других деклараций. Рассмотрим особенности заполнения титульного листа обновленных деклараций, а также порядок заполнения титульного листа остальных деклараций включая расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов. Эта страница содержит:. Сначала на титульном листе указывается ИНН идентификационный номер налогоплательщика , присвоенный организации или индивидуальному предпринимателю налоговым органом.

Код по месту нахождения (учета) в 6-ндфл

Расчет по страховым взносам за 2 квартал года: образец заполнения. Срок сдачи отчетности за 2 квартал года. Коды в расчете по страховым взносам.