С какой стоимости платится налог на имущество

Налог на квартиру

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

квартиры, дома и комнаты;

гаражи, машино-места в паркинге;

незавершенные объекты строительства;

единые комплексы недвижимости;

долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой.

Кто рассчитывает налог на квартиру

Налог квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

Вид объекта налогообложения.

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Неприватизированное жильё и налог на квартиру

Налог на имущество оплачивают только собственники, официально прошедшие регистрацию в Росреестре и имеющие свидетельство, подтверждающее их права.

Если же квартира не является приватизированной, то и проживающие в ней граждане не считаются её владельцами. Следовательно, ежегодно вносить платежи за имущество они не должны. Вместо этой суммы жильцы муниципальных квартир оплачивают стоимость найма за проживание.

Льготы и по налогу

Налогоплательщиками считаются все лица, имеющие в своей собственности недвижимое имущество. Их обязанностью является своевременная уплата налога. Некоторые категории граждан имеют право на льготное налогообложение (статья 407 НК РФ). В полном размере от уплаты налога на квартиру освобождаются следующие категории граждан:

лица, награжденные орденом Славы трех степеней;

герои СССР и РФ;

инвалиды 1 и 2 групп, вне зависимости от вида заболевания, а также инвалиды детства;

участники войн, в том числе партизаны;

участники боевых действий;

участники оборонительных акций во время Великой Отечественной войны;

граждане, пострадавшие от радиоактивных облучений в Чернобыльской АЭС, Семипалатинск;

семьи, потерявшие своих близких при исполнении служебного долга;

иные категории физических лиц, установленные статьей 407 Налогового кодекса РФ.

Налоговые льготы предоставляются в размере всей суммы налога, подлежащей обязательной уплате.

Для получения льготы собственнику квартиры следует обратиться в налоговую инспекцию по месту регистрации и написать соответствующее заявление о предоставлении ему льготы и предоставить необходимый комплект документов.

Отметим, что льгота может быть предоставлена только в отношении одного объекта каждой категории налогооблагаемого объекта по усмотрению плательщика налога на имущество.

Срок уплаты налога

Налог на квартиру должен быть оплачен до 1 октября года, следующего за истекшим. Взимается он по месту нахождения недвижимости (статья 409 НК РФ).

Штрафные санкции за неуплату налога

При нарушении сроков оплаты с плательщиков налога на имущество может взиматься штраф, величина которого составит 20% от суммы долга, а также будут начисляться пени за каждый день допущенной просрочки по уплате налога (1/300 от ключевой ставки ЦБ РФ).

Отметим, что неполучение налогового уведомления на руки не освобождает физическое лицо от уплаты налога на имущество.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Глава 30 НК РФ. Налог на имущество организаций

Налог на имущество организаций платят юридические лица, владеющие недвижимостью на территории РФ. В ряде регионов налог платится также в отношении движимых объектов. Налог рассчитывается исходя из среднегодовой, либо кадастровой стоимости имущества. Налоговая ставка зависит от региона, и в общем случае не превышает 2,2%. Настоящая статья посвящена главе 30 НК РФ «Налог на имущество организаций». В ней доступно, простым языком рассказано о порядке расчета и уплаты налога на имущество, ставках налога и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Налог на имущество организаций

Где введена уплата налога на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в общем случае 2,2 процента. Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей. Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числится недвижимость в качестве основных средств (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие недвижимость, учтенную в качестве основных средств, или получившие недвижимость по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций. В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Российские компании начисляют налог на недвижимое имущество, отраженное на балансе в качестве основных средств, то есть по дебету счета 01.

Что касается «движимых» основных средств, то до 2019 года они освобождались от налога на имущество в тех субъектах РФ, где были приняты соответствующие законы (под освобождение подпадали только объекты, поставленные на баланс в 2013 году или позже). Начиная с 2019 года налог с движимого имущества не платится ни в одном регионе.

Налог начисляется на все вышеуказанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог на недвижимые объекты, которые по нормам российского бухучета являются основными средствами. Зарубежные предприятия, не имеющие постоянных представительств — на любую недвижимость, принадлежащую им на праве собственности и расположенную на территории РФ.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2 процента. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога. До 2019 года и налоговая база рассчитывалась отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Начиная с 2019 года налоговая база рассчитывается отдельно в отношении каждого объекта недвижимости

Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно определить долю, приходящуюся на каждый из регионов.

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году. Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода. Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

Приведем пример. Допустим, остаточная стоимость имущества компании равнялась значениям, приведенным в таблице 1. Тогда среднегодовая стоимость составит 1 200 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000 + 1 300 000 + 1 250 000+ 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000): (12+1).

Налог на имущество физических лиц

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

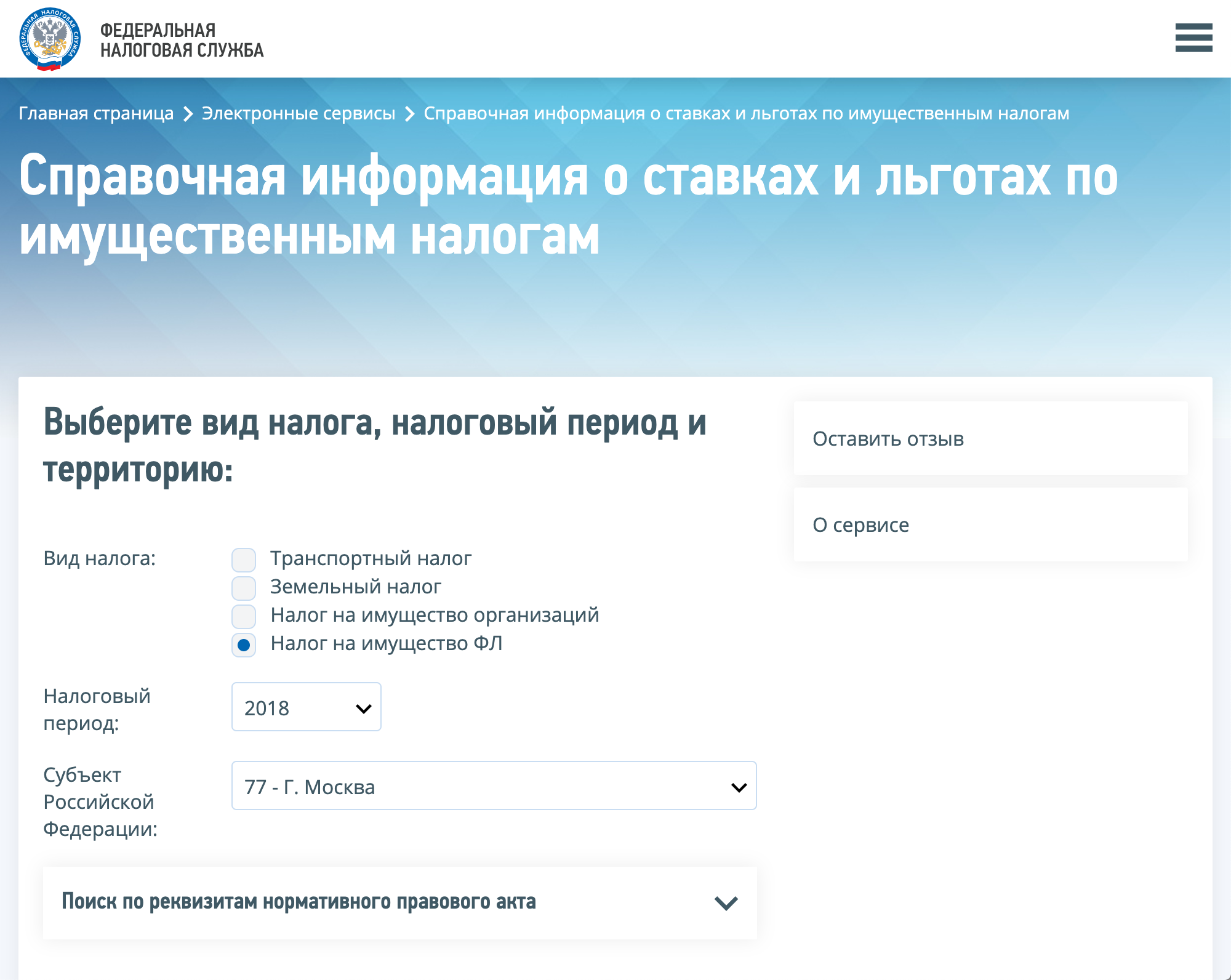

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

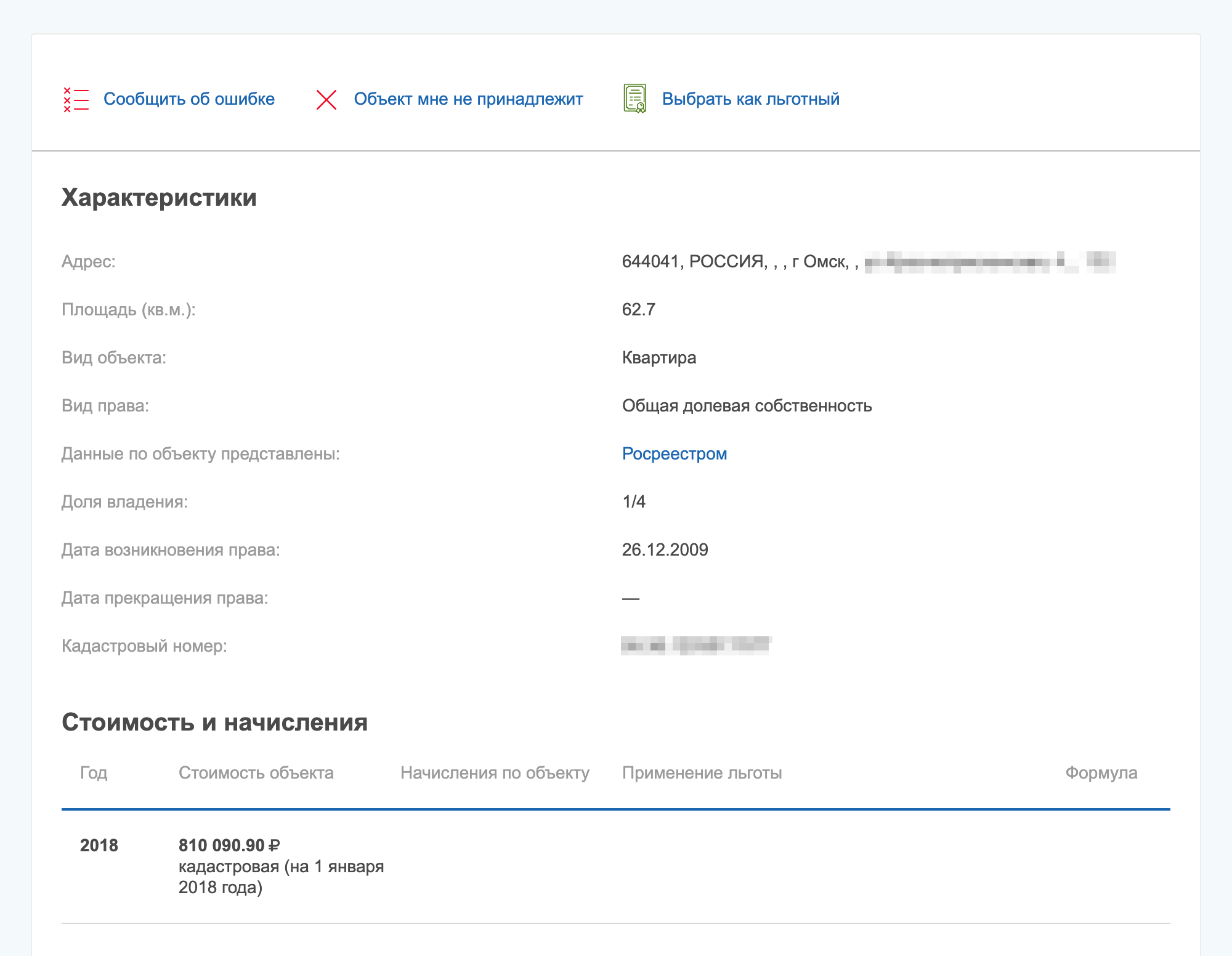

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

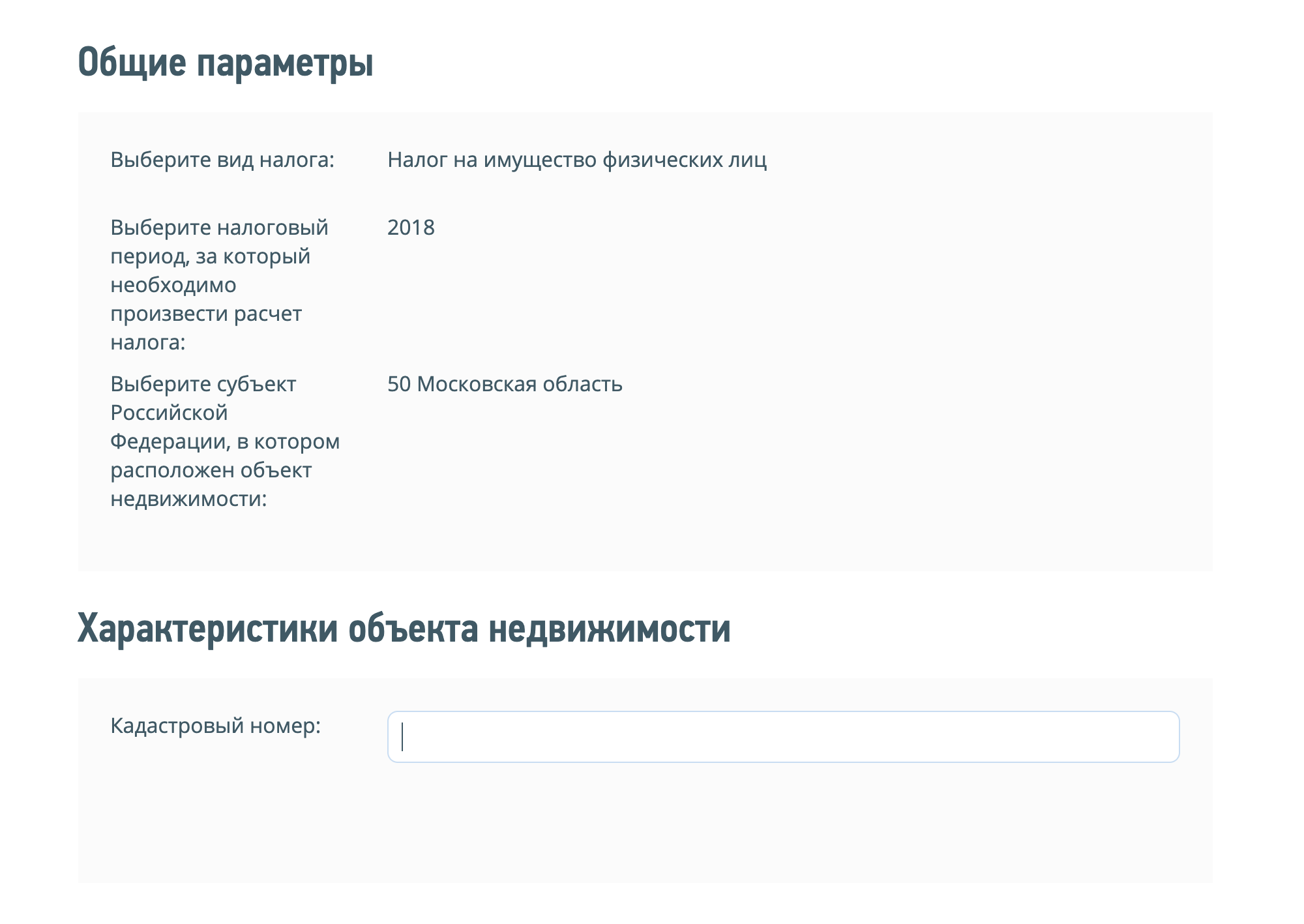

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»  Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

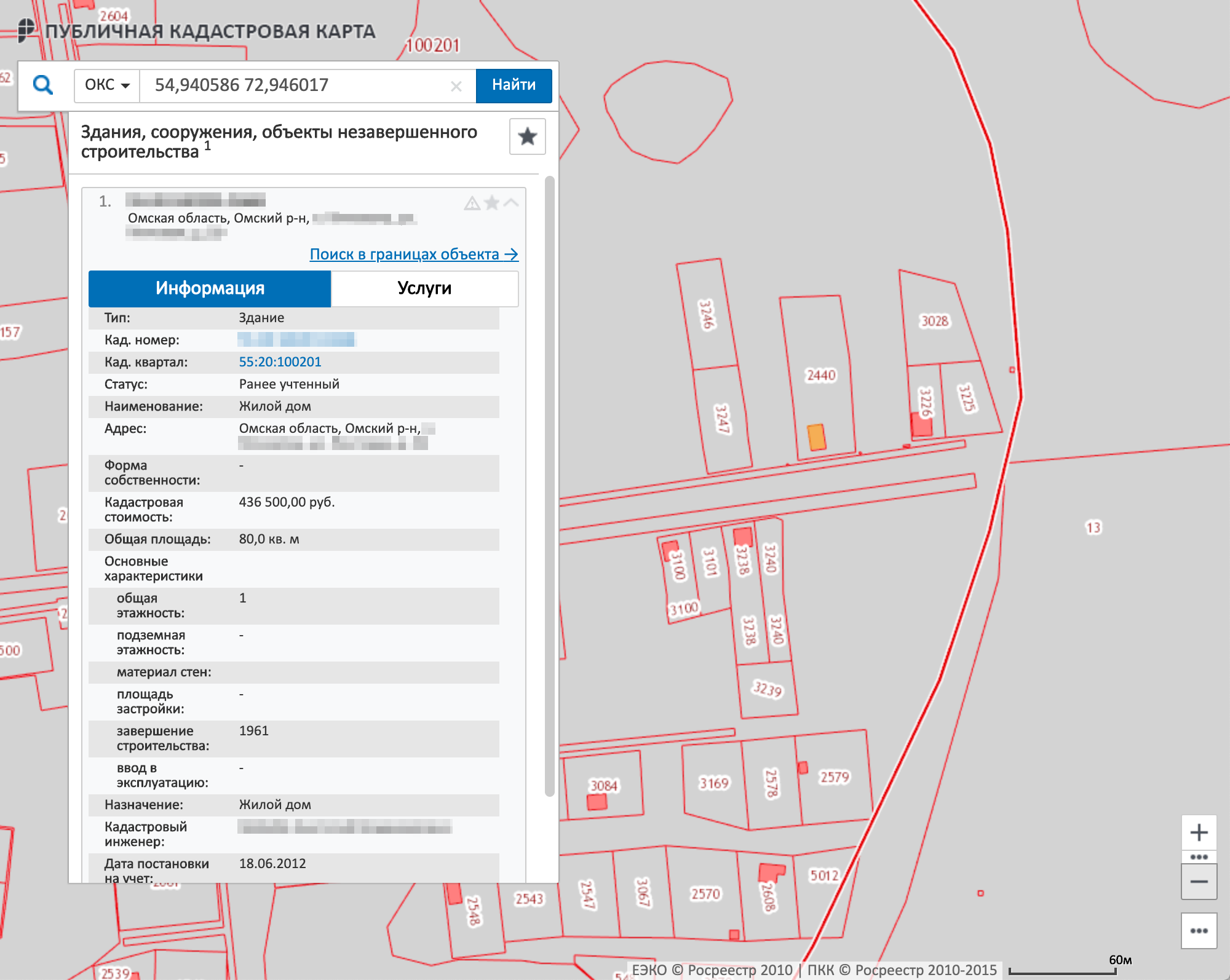

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов  На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Налог на имущество: расчет, уплата, отчетность

Расчет налога на имущество всегда вызывает много вопросов у бухгалтеров, так как имеет массу нюансов. Какие объекты облагаются по среднегодовой стоимости, а какие подлежат налогообложению по кадастровой стоимости, как рассчитать налог и отчитаться по нему? Все эти вопросы раскрыты в нашей статье.

Кто платит налог на имущество

НК РФ обязывает платить имущественный налог все организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). К таковым относятся российские и иностранные компании, имеющие и не имеющие представительства в РФ, но владеющие здесь имуществом.

Компании, которые работают на УСН тоже должны платить налог на имущество. Правда, не всегда. Речь идет только о тех ситуациях, когда компания-упрощенец обладает объектами недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. При этом в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость, платить налог не нужно (п. 2 ст. 346.11 НК РФ).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Что облагается налогом на имущество

Объектом налогообложения является движимое и недвижимое имущество, которое принято на учет в качестве основных средств в порядке, установленном для ведения бухгалтерского учета. Сюда входит также имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Какое имущество не подпадает под обложение имущественным налогом? В п. 4 ст. 374 НК РФ приведен исчерпывающий перечень льготных объектов:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления ряду госучреждений;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры);

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов и другие объекты.

Исключение составляют объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

Кроме того, не включаются в базу по налогу на имущество объекты, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, которая утверждена Постановлением Правительства РФ от 01.01.2002 № 1. Напомним, что Постановлением Правительства РФ от 07.07.2016 № 640 были внесены поправки в Классификацию ОС, которые вступили в силу с 1 января 2017 года.

Однако Минфин РФ в письме от 14.11.2016 № 03-03-06/1/66701 разъяснил, что внесение данных корректив не является основанием для изменения срока полезного использования введенных в эксплуатацию основных средств, установленного в соответствии с Классификацией, действовавшей на дату принятия объектов к бухгалтерскому учету.

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

- до 30 апреля — I квартал;

- до 30 июля — полугодие;

- до 30 октября — 9 месяцев;

- до 30 января — год.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Правила формирования в бухгалтерском учете информации об основных средствах установлены ПБУ 6/01. Единица учета основных средств — это инвентарный объект. Если у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая из них учитывается как самостоятельный инвентарный объект.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если здание (строение, сооружение) безусловно и обоснованно определено административно-деловым центром или торговым центром (комплексом) и включено в перечень, то все помещения в нем, облагаются налогом исходя из кадастровой стоимости. Причем даже если указанные помещения в перечне отсутствуют (письмо ФНС РФ от 16.03.2017 № БС-4-21/4780).

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

При этом если то или иное здание не включено в указанный перечень, то налоговая база определяется как среднегодовая стоимость имущества. Это подтверждает Минфин РФ (письмо от 17.06.2015 № 03-05-05-01/35000).

Следует отметить, что кадастровая стоимость недвижимости может быть изменена в течение календарного года. Дело в том, что в период между проведением работ по государственной кадастровой оценке возможно изменение рыночной конъюнктуры, методических подходов к определению кадастровой стоимости.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

Федеральным законом от 29.07.1998 № 135-ФЗ установлено, что в случае несогласия с результатами кадастровой стоимости, их можно оспорить. Сделать это могут как компании, так и органы власти.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сроки уплаты налога на имущество

Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Хотя налог и является региональным, устанавливать свои отчетные периоды, отличные от указанных в НК, субъекты не вправе. Ставка налога на имущество устанавливается региональными властями. При этом она не может превышать 2,2 процента.

Сроки, когда организация должна уплачивать налог на имущество следующие:

Отчетность по налогу на имущество

Если у компании есть имущество, которое облагается налогом, то она обязана отчитываться по нему в ИФНС. Форма по КНД 1152026 — Налоговая декларация по налогу на имущество (Приказ ФНС от 5 ноября 2013 г. № ММВ-7-11/478@). Отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства ( письмо ФНС РФ от 08.02.2010 № 3-3-05/128 ). Исключение — нулевая декларация, ее подавать не нужно (письмо Минфина РФ от 28.02.2013 № 03-02-08/5904).

Декларацию организации сдают только по итогам года. Срок — не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). Ежеквартально компаниям положено предоставлять с инспекцию расчет по авансовым платежам по налогу на имущество. Делать это необходимо не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

При оформлении титульного листа отчетности в 2017 году необходимо обратить внимание на заполнения поля «Код вида экономической деятельности по классификатору ОКВЭД». Порядок заполнения отчетности требует указывать в этой строке код вида экономической деятельности по классификатору ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001. Однако этот классификатор утратил силу с 01.01.2017. Дело в том, что Приказом Росстандарта от 31.01.2014 № 14-ст введен в действие ОКВЭД2, который применяется к правоотношениям, возникшим с 01.01.2014, с установлением переходного периода до 01.01.2017. Несмотря на это в порядок по заполнению налоговой отчетности по имуществу коррективы не внесены.

Поэтому возникает вопрос: какие коды необходимо указывать при представлении в 2017 году уточненной налоговой отчетности за предшествующие отчетные (налоговые) периоды — согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 или ОКВЭД2?

В письме ФНС РФ от 09.11.2016 № СД-4-3/21206@ содержится ответ на этот вопрос: при сдаче уточненок за предыдущие периоды указывается тот же код по ОКВЭД, который был отражен в первичных налоговых декларациях.

Проверить правильность заполнения отчетности по налогу на имущество помогут контрольные соотношении, которые приведены в письме ФНС РФ от 27.10.2015 № БС-4-11/18786.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.