Новые правила налога на имущество физических лиц

Новые правила налога на имущество физических лиц

Пожалуй, одно из самых громких изменений, внесенных в НК РФ в последнее время, – это введение главы 32 «Налог на имущество физических лиц» (Федеральный закон от 4 октября 2014 г. № 284-ФЗ), которая призвана заменить Закон РФ от 9 декабря 1991 г. № 2003-I «О налогах на имущество физических лиц» (далее – Закон № 2003-I). Нововведения вступят в силу уже с 1 января 2015 года. Разберемся, как эти поправки повлияют на порядок расчета налога и какие льготы предусмотрены законодательством.

Пожалуй, одно из самых громких изменений, внесенных в НК РФ в последнее время, – это введение главы 32 «Налог на имущество физических лиц» (Федеральный закон от 4 октября 2014 г. № 284-ФЗ), которая призвана заменить Закон РФ от 9 декабря 1991 г. № 2003-I «О налогах на имущество физических лиц» (далее – Закон № 2003-I). Нововведения вступят в силу уже с 1 января 2015 года. Разберемся, как эти поправки повлияют на порядок расчета налога и какие льготы предусмотрены законодательством.

НАША СПРАВКА

Единый недвижимый комплекс – совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, в том числе линейных объектов (железные дороги, линии электропередачи, трубопроводы), либо расположенных на одном земельном участке, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь (ст. 133.1 ГК РФ). К единому недвижимому комплексу можно отнести, например, базу отдыха, гостиницу, автозаправку.

По действующим сегодня правилам налог уплачивается с жилого дома, квартиры, комнаты, дачи, гаража и иного строения помещения и сооружения, находящегося в собственности налогоплательщика (ст. 2 Закона № 2003-I). С начала 2015 года, помимо указанных объектов, облагаться налогом будут находящиеся в собственности машино-место, единый недвижимый комплекс и объект незавершенного строительства (п. 3-5 ст. 401 НК РФ). Что касается дач, то они, как в действующем на сегодняшний день Законе № 2003-I, прямо не будут поименованы в списке объектов, подлежащих обложению. Тем не менее, законодатель предусмотрел, что налогом будет облагаться жилой дом, который расположен на земельном участке, предназначенном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства и индивидуального жилищного строительства (п. 2 ст. 401 НК РФ).

Сегодня налоговой базой для исчисления налога является инвентаризационная стоимость имущества, но уже с 1 января 2015 года расчет налога будет производиться на основании кадастровой стоимости имущества (п. 1 ст. 402 НК РФ). Государственная кадастровая оценка проводится по решению исполнительного органа субъекта и не чаще, чем раз в три года. Для Москвы, Санкт-Петербурга и Севастополя максимальная периодичность оценки сокращена до двух лет (ст. 24.12 гл. III.1 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», далее – Закон № 135-ФЗ). Соответственно, размер налоговой базы по налогу на имущество чаще меняться не может.

Кадастровую стоимость своей недвижимости можно узнать из Публичной кадастровой карты (работает в тестовом режиме). Если же нужных сведений на этом ресурсе не оказалось, можно направить в ведомство электронный запрос на получение сведений из государственного кадастра недвижимости 1 . Ответ должны прислать уже через пять рабочих дней (п. 41 Порядка предоставления сведений, внесенных в государственный кадастр недвижимости; далее – Порядок). При этом форму ответа заявитель может выбрать самостоятельно – либо электронным письмом (для этого необходимо указать адрес электронной почты), либо на бумажном носителе (высылается почтой на указанный почтовый адрес, или направляется в любое территориальное отделение Почты России до востребования) (п. 27 Порядка). В первом случае размер госпошлины за услугу составит 150 руб., во втором – 400 руб. (скан-копия платежки должна быть приложена к запросу).

ПОЛЕЗНЫЕ ИНСТРУМЕНТЫ

Рассчитать госпошлину за получение сведений из государственного кадастра недвижимости можно с помощью нашего калькулятора.

Если налогоплательщик считает, что кадастровая стоимость его имущества серьезно отличается от рыночной, он вправе обжаловать результаты кадастровой оценки. Обратиться можно в суд или комиссию по рассмотрению споров о результатах определения кадастровой стоимости при территориальном управлении Росреестра. Физлицам, в отличие от предпринимателей в комиссию можно и не обращаться, а напрямую подавать заявление в суд (ст. 24.18 гл. III.1 Закона № 135-ФЗ).

Юрий Ефремов, адвокат юридической компании «Хренов и Партнеры»:

«Достаточно сложно спрогнозировать тенденцию оспаривания кадастровой стоимости физическими лицами. Ведь размер налога должен быть настолько существенным, что для оспаривания порядка его исчисления гражданин будет готов обратиться в суд, тратить время и нести расходы на представителей, а также по назначенным судом оценочным экспертизам. Такие расходы, возможно, будут существенно превышать подлежащую уплате сумму налога на имущество физических лиц и смогут себя оправдать лишь в далекой перспективе».

Для обращения в комиссию нужно подать заявление об оспаривании кадастровой стоимости и следующие документы (ст. 24.18 гл. III.1 Закона № 135-ФЗ) :

БЛАНК

Заявление на пересмотр кадастровой стоимости

- кадастровую справку о стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости (например, свидетельства о праве собственности);

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости – если кадастровая стоимость оспаривается по этому основанию (например, оценщик исходил из ошибочного метража квартиры, что можно подтвердить техпаспортом помещения);

- отчет независимого оценщика, составленный на бумажном носителе и в форме электронного документа – если кадастровая стоимость оспаривается на основании несоответствия ее рыночной стоимости;

- положительное экспертное заключение на проведенную независимым оценщиком оценку (на бумажном носителе и в форме электронного документа), подготовленное экспертом или экспертами саморегулируемой организации оценщиков.

Юрий Ефремов, адвокат юридической компании «Хренов и Партнеры»:

«Рассматривая систематичность нарастания налогового бремени, можно предположить, что валовой нагрузки ни на комиссии при управлениях Росреестра, ни на суды не ожидается. Возможно некоторое увеличение числа сделок с недвижимостью, когда собственники будут переписывать свое имущество на лиц, имеющих право на льготу. Принимая во внимание, что в последнее время все чаще совершается фиктивная регистрация недвижимости на пенсионеров, инвалидов, отставных военных и иных лиц, поименованных в ст. 407 НК РФ и имеющих право на льготы по налогу, можно предположить, что судебные разбирательства будут скорее касаться не правильности определения кадастровой стоимости недвижимого имущества и исчисления и уплаты в бюджет налога, а установления права собственности. Так как пенсионеры и инвалиды фактически окажутся владельцами имущества, им не принадлежащего, и вынуждены будут платить большие налоги».

Если же объект недвижимости новый и не имеет кадастровой стоимости, то для ее получения нужно обратиться в территориальное БТИ с заявлением на вызов технического специалиста. Вместе с заявлением нужно предоставить паспорт собственника и правоустанавливающие документы на имущество. Специалист оформит технический и кадастровый планы. Результат оценки будет зафиксирован в оценочном акте, при этом владелец имущества может попросить выписку из этого акта.

Информация о кадастровой стоимости объекта может потребоваться не только для проверки правильности исчисления налога на имущество, но также и в случае обременения недвижимости залогом, при разделе наследства и исчислении НДФЛ при дарении имущества.

Налоговый период и сроки уплаты налога

Как и раньше, налог нужно будет уплачивать один раз в год до 1 октября года, следующего за отчетным годом. Налоговые органы вправе направить уведомление об уплате налога, исчисленного не более чем за три предыдущих года. Причем если в уведомлении указано больше налоговых периодов, то налогоплательщик может не уплачивать налог за них (п. 1-4 ст. 409 НК РФ). Если срок уплаты налога уже подошел, а уведомление так и не получено, то узнать сумму налога и произвести его оплату можно в «Личном кабинете налогоплательщика» на сайте ФНС России.

НАША СПРАВКА

Существует несколько видов территориальных зон. К ним относятся: жилые, общественно-деловые, производственные зоны, зоны инженерной и транспортной инфраструктур, зоны сельскохозяйственного использования, зоны рекреационного назначения, зоны особо охраняемых территорий, зоны специального назначения, зоны размещения военных объектов и иные (п. 1 ст. 35 Градостроительного кодекса РФ).

Некоторые из них, в свою очередь, могут включать и более мелкие зоны. Так, например, в состав жилых зон могут входить: зоны застройки индивидуальными жилыми домами, зоны застройки малоэтажными жилыми домами, зоны застройки среднеэтажными жилыми домами, зоны застройки многоэтажными жилыми домами, зоны жилой застройки иных видов (п. 2 ст. 35 Градостроительного кодекса РФ).

Законом установлены три базовые ставки по налогу:

- 0,1% от кадастровой стоимости жилых домов и помещений, незавершенных жилых домов, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), гаражей и машино-мест, хозяйственных строений или сооружений, площадью не более 50 кв. м, расположенных на земельных участках личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- 2% от кадастровой стоимости административно-деловых и торговых центров и помещений в них, нежилых помещений под офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также для имущества, кадастровая стоимость которого превышает 300 млн руб.;

- 0,5% от кадастровой стоимости прочих объектов (п. 2 ст. 406 НК РФ).

Однако каждый муниципалитет вправе самостоятельно устанавливать дифференцированные налоговые ставки в зависимости от кадастровой стоимости объекта, его вида, места нахождения, а также вида территориальных зон, в границах которых расположено имущество. При этом снизить ставку можно до нуля, а увеличить только в три раза по сравнению с базовой ставкой (п. 3 ст. 406 НК РФ). Узнать действующую ставку можно будет на официальном сайте муниципалитета.

Так, например, в Москве могут установить следующие налоговые ставки (проект Закона г. Москвы «О налоге на имущество физических лиц», внесен в Мосгордуму 15 октября 2014 г.):

Налог на имущество физических лиц

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Как узнать и оплатить налог на имущество?

Каждый год налоговые инспекции рассылают налоговые уведомления о начисленном налоге на имущество, в которых указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, а также срок уплаты налога. Такое уведомление позволяет оплатить налог в любом кредитно-финансовом учреждении.

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога

2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2018 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2020 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2020 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

— налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

— налоговая ставка 0,5%

Прочие объекты налогообложения

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости:

— 0,1% — до 10 млн руб.

— 0,15% — от 10 до 20 млн руб.

— 0,2% — от 20 до 50 млн руб.

— 0,3% — от 50 до 300 млн руб.

По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%.

Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом. В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости. В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация. Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Закон подписан: новый расчет налога на имущество с 2019 года. Кому оставили льготы?

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Со вступлением нового закона в силу в России меняется порядок расчета налога, который платят граждане за свою недвижимость: дома, квартиры, земельные участки, гаражи и машино-места. Как теперь будет рассчитываться налог на имущество граждан России, начиная с 2019 года? Какой коэффициент применяется при расчете налога? Как будет применяться кадастровая стоимость при налогообложении недвижимости? Кому и какие льготы предусмотрены при уплате налога на имущество — квартиру, земельного участка, машино-места. Новая формула расчета налога на имущество, начиная с 2019 года. Примеры расчета налога на имущество.

Данный документ призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года. Ранее уже сообщалось, что ведется работа по пересмотру расчета налога на имущество.

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.

Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый порядок расчета налога на имущество с 2019 г.

Новый документ предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет.

Кроме того, поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога «задним числом», если корректировка не приводит к уменьшению платежа.

Что же касается оспаривания результатов кадастровой стоимости, то в том случае, если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость.

Причем не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Ежегодное увеличение суммы налога на имущество по кадастровой стоимости теперь ограничено 10 процентами.

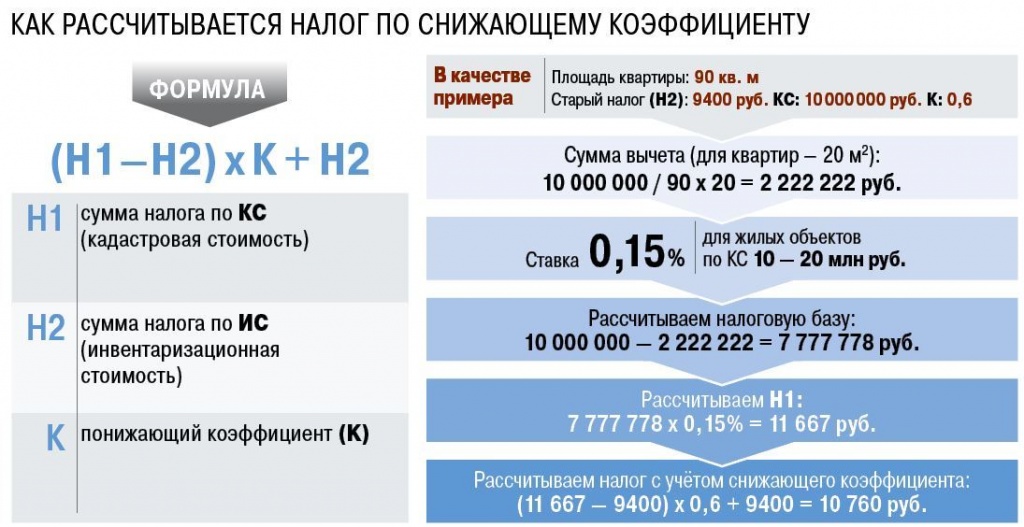

Формула расчета и пример расчета налога

Новые понижающие коэффициенты

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную. «Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались», — сказал тогда глава государства. И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет. Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом. Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

Сообщается, что по отдельным объектам недвижимости Федеральным законом от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» снижен налог на имущество физлиц (информация ФНС России от 14 августа 2018 г.).

Так, для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Кроме того, введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения. Отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах. Прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы. Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также федеральная льгота, освобождающая от уплаты налога.

Перечисленные изменения, как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

Новый порядок перерасчета суммы налога в результате ошибок

Также Федеральный закон предусматривает новый порядок перерасчета платежей в случае ошибочной кадастровой стоимости. Измененная оценка будет применяться не с года подачи заявления об оспаривании, а с момента ошибки в оценке имущества. Соответствующие поправки внесены в статью 409 НК РФ. И это даст возможность налогоплательщикам снизить суммы налога за прошлые периоды, если кадастровая стоимости их недвижимости оказалась завышена.

Новые льготы и вычеты

Теперь налогоплательщики получили право сделать вычет из налоговой базы в размере величины кадастровой стоимости 20 кв. метров общей площади не только в отношении квартиры, но и части жилого дома. Предусмотрен вычет и в отношении части квартиры, но он в 2 раза меньше и составляет всего 10 кв.метров. Аналогичный порядок предусмотрен в отношении налогообложения комнат. А в статью 407 НК РФ добавили льготников по данному налогу, и теперь налоговую льготу могут получить дети-инвалиды.

При принятии закона было озвучено, что в результате начала действия всех этих поправок в НК РФ бюджет России недополучит около 6 млрд. рублей. А это значит, что налогоплательщики-граждане реально смогут сэкономить.

Налоговые льготы на имущество для категорий граждан

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года — в отношении налоговых льгот для детей-инвалидов, с 2017 года — по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.

В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Также данный закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Порядок применения кадастровой стоимости при налогообложении недвижимости

C 1 января 2019 года порядок применения кадастровой стоимости при налогообложении недвижимости будет изменен. Соответствующий закон подписан Президентом РФ и опубликован в пятницу 3 августа на официальном интернет-портале правовой информации (Федеральный закон от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налоговогокодекса Российской Федерации»).

Закон вводит единые правила применения кадастровой стоимости при определении налоговой базы по земельному налогу, налогу на имущество организаций и налогу на имущество физлиц. С 2019 года налогообложение недвижимости будет осуществляться только на основании кадастровой стоимости, внесенной в ЕГРН. А также в случае ее изменения в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

В случае изменения качественных или количественных характеристик объекта налогообложения, корректировка кадастровой стоимости будет учитываться со дня внесения сведений в ЕГРН, являющихся основанием для корректировки. При исправлении в ЕГРН технической ошибки или ее уменьшения в связи с исправлением других ошибок, новая измененная кадастровая стоимость будет применяться с той даты, с которой применялись сведения об ошибочной кадастровой стоимости. Если указанная стоимость изменится на основании установления рыночной стоимости объекта по решению комиссии или суда, то сведения об измененной стоимости будут учитываться с даты начала применения оспоренной кадастровой стоимости при определении налоговой базы.

Такие правила будут применяться в отношении сведений об изменении кадастровой стоимости, внесенных в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Новые правила налога на имущество физических лиц

Подписка отключает баннерную рекламу на сайтах РБК и обеспечивает его корректную работу

Всего 90₽ 30₽ в месяц для 3-х устройств

Продлевается автоматически каждый месяц, но вы всегда сможете отписаться

В начале августа президент России Владимир Путин подписал закон, который изменил порядок расчета налога на имущество физических лиц. Документом устанавливается запрет на рост суммы налога на имущество, которая рассчитывается исходя из кадастровой стоимости более чем на 10% в год — с коэффициента 0,2 до 1. Закон вступает в силу с 1 января 2019 года, но регионы могут перейти на новые правила уже в 2018 году.

В России новый порядок налогообложения имущества от кадастровой стоимости вступил в силу с 1 января 2015 года. Ранее налог рассчитывался исходя из инвентаризационной стоимости. Платить по новым правилам начали в некоторых регионах России с 2016 года (за 2015 год — налоговый период). Изначально законом был предусмотрен пятилетний переходный период, в течение которого рост суммы налога должен был расти на 20% в год. Предполагалось выйти на полную сумму налогообложения имущества физлиц с 2020 года.

Новый закон позволит сократить налоговые издержки россиян. Рассказываем, как изменится порядок расчета, какие льготы действуют по налогу на имущество и другие новеллы нового закона.

За что нужно платить налог

В России налог на имущество платят все физлица и юрлица, в собственности у которых есть любой из объектов капитального строительства (квартиры, дома, дачи, гаражи и машино-места, сооружения, помещения и земельные участки), в том числе объекты незавершенного строительства. За временные постройки, такие как сараи, беседки, туалеты на дачных участках и другие небольшие объекты, налог платить не требуется.

Как будет действовать коэффициент-понижатель

Сегодня налог на имущество в зависимости от кадастровой стоимости действует в 49 регионах России. В остальных пока еще применяется старая система налогообложения в зависимости от инвентаризационной стоимости имущества. Налогообложение вводилось поэтапно: первые 28 экспериментальных регионов (включая столицу и Подмосковье) подключились к новой системе налогообложения в 2015 году (первый раз платили налог в 2016-м). На данный момент в этих регионах повышающий коэффициент достиг 0,6. Еще в 21 регионе налог стартовал в 2016 году — там повышающий коэффициент дорос до 0,4. В прошлом году налог на имущество в зависимости от кадастровой стоимости стали платить еще 15 субъектов.

По новым правилам в субъектах, которые достигли четвертого налогового периода (с коэффициентом 0,8), перестанут действовать формула и коэффициенты-понижатели. Рост коэффициента будет составлять не более 10%, где понижатель достигнет 0,6. То есть ограничение на рост налогового бремени почувствуют не все регионы, а только первые 28 экспериментальных начиная с 2018 года. В остальных регионах ежегодный рост налога продолжится в 20% до достижения коэффициента 0,6.

Ранее редакция подробно описала примеры расчета налога на имущество и ставки налогообложения в зависимости от стоимости и назначения имущества. Для самостоятельного расчета также можно воспользоваться калькулятором.

Гаражи уравняют в налогах

Законом уравниваются ставки налога для гаражей и машино-мест. Раньше владельцы машино-мест, расположенных в офисных и торговых центрах, платили 2% от кадастровой стоимости и льготы на них не распространялись. Теперь собственники гаражей в таких зданиях будут платить такие же ставки, как и остальные (от 0,1% до 0,3%), а льготные категории граждан получат налоговые вычеты. При этом новые правила должны распространиться на налоговый период 2017 года, который оплачивается до 1 декабря 2018-го.

Оспорить кадастровую стоимость

Новыми поправками дается возможность оспорить результаты кадастровой стоимости, если были допущены ошибки при ее расчете. Теперь оплатить налог по оспоренной стоимости можно будет не за текущий налоговый период, а с момента появления ошибки в оценке (последней кадастровой оценке). Документом запрещается проводить перерасчет суммы налога задним числом, когда новую кадастровую оценку применяли к уже текущему налоговому периоду за исключением, если налог в результате такой оценки снизится.

Когда нужно платить налог

В России установлен единый порядок оплаты налогов на имущество. Первые уведомления от налоговых инспекций россияне получат нынешней осенью. Налог необходимо оплатить до 1 декабря 2018 года. В случае просрочки предусмотрены пени, которые составляют 1/300 от текущей ставки рефинансирования Банка России за каждый день просрочки. ФНС может ограничить выезд за границу в случае, если долг по налогам превысит 30 тыс. руб., а также взыскать долг из заработной платы или с банковской карточки.

Кстати, налоговики теперь не обязаны присылать уведомления, поэтому рекомендуем самим узнать сумму налога на сайте ФНС.

Какие предусмотрены льготы

Законом сохраняются все старые льготы, такие как налоговый вычет с комнаты — 10 кв. м, квартиры — 20 кв. м, частного дома — 50 кв. м (по одному объекту каждой категории). Вычет будет теперь применяться и к частям имущества (комнаты, квартиры, дома). Документом также устанавливаются новые льготы для детей-инвалидов, все старые льготные категории сохраняются.