Налоговое уведомление на имущество физических лиц

Оплатите налог на имущество

Кто должен платить и как это сделать за 30 секунд

Сходите на почту или откройте личный кабинет на сайте nalog.ru, если давно этого не делали.

Вас там может ждать налоговое уведомление. 3 декабря — последний день, когда вы должны заплатить налог на имущество за 2017 год. Разберемся, что это за налог, как его заплатить и что будет, если этого не сделать.

Что это за налог и кто его должен платить

Налог на имущество физических лиц платят собственники — то есть те люди, которые указаны в документах на недвижимость. Наниматели, члены семьи и гости платить этот налог не должны.

Если у вас в собственности есть квартира, скорее всего, вы должны платить налог на имущество. Если вы снимаете квартиру, такой обязанности нет и уведомление на ваше имя никто не пришлет.

Квартира — это не единственное имущество, которое облагается налогом. Еще его должны платить владельцы:

- Загородных домов или дач.

- Комнат.

- Гаражей или машино-мест.

- Единых недвижимых комплексов.

- Объектов незавершенного строительства.

- Еще каких-то зданий или сооружений — апартаментов, бань, хозпостроек.

Налог на имущество физических лиц не распространяется на машины или землю. За такие объекты платят другие налоги: транспортный и земельный.

Вы должны заплатить налог, если являетесь собственником, то есть если имущество зарегистрировано на вас. Вы можете не пользоваться квартирой, не быть совершеннолетним и гражданином России, у вас может быть несколько квартир и не быть работы — платить налог на имущество все равно придется. Единственное условие: имущество должно находиться на территории России. Кстати, если квартира в ипотеке, платить налог на имущество должен собственник, а не банк.

Если у вас нет ни дачи, ни квартиры, ни гаража, можете не читать эту статью. Лучше прочитайте советы, как накопить на свое жилье.

Как рассчитать налог на имущество

Налог на имущество не нужно считать самостоятельно. Это делает налоговая инспекция. Она получает из Росреестра данные о собственниках и их имуществе, знает, что вам принадлежит, сколько квадратных метров в квартире, за сколько и когда вы ее купили.

Когда заканчивается очередной календарный год, налоговая собирает все данные, учитывает заявления на льготы и сообщает каждому собственнику, сколько налога на имущество ему надо заплатить в бюджет. Сумму указывают в уведомлениях и рассылают по почте или через интернет.

Для расчета налога берут кадастровую или инвентаризационную стоимость, а не ту, которая указана в договоре купли-продажи. Все это знает и делает сама налоговая. Налог на имущество начислят с той даты, когда оформлена собственность. Если квартиру купили в середине года, то платить нужно не за 12 месяцев, а пропорционально сроку владения.

Если собственников несколько, то налог каждому посчитают отдельно. Но это налоговая тоже учтет, начислит и распределит сама. Вам нужно только проверить данные в уведомлении: бывают ошибки.

По каким ставкам платят налог

Ставки налога на имущество зависят от того, какую стоимость используют для расчета: кадастровую или инвентаризационную. По кадастровой стоимости налог пока считают не во всех регионах — переход постепенный. В налоговом уведомлении будет видно, что стало налоговой базой в вашем расчете. Информацию о кадастровой стоимости можно получить на сайте Росреестра.

В налоговом уведомлении указана только та часть, которая стала налоговой базой. А полная сумма приводится отдельно в личном кабинете.

В любом случае окончательная ставка — на усмотрение муниципальных образований. Налоговый кодекс устанавливает базовые ставки налога.

Базовый размер ставок для кадастровой стоимости

Если в регионе налог на имущество считают исходя из инвентаризационной стоимости, ставки другие. Еще там используют коэффициент-дефлятор — инвентаризационную стоимость умножают на него, а потом уже — на ставку.

Ставки налога на имущество бывают дифференцированными. Например, при стоимости до 10 млн рублей ставка налога может составить 0,1%, а если больше 30 млн, то 0,3%.

Для расчета налога есть калькулятор на сайте ФНС . Там учтены все ставки по городам и поселкам. Если в уведомлении есть ошибка, не учтена льгота или числится проданный объект, можно сразу пожаловаться.

Разбираться со ставками и пользоваться калькуляторами можно для ориентира и проверки, но, вообще, считать — задача налоговой инспекции, а не ваша.

Можно ли уменьшить налог

Уменьшение налога может произойти автоматически или по заявлению налогоплательщика. Это зависит от того, за счет чего он уменьшается. Иногда налог вообще платить не придется.

Налоговый вычет. При исчислении налога по кадастровой стоимости для собственников предусмотрен налоговый вычет. Это не тот вычет, который дают при покупке или продаже квартиры, а специальный — по налогу на имущество. Деньги из бюджета с его помощью вернуть нельзя, но можно сэкономить.

Налоговый вычет работает так: при расчете налоговой базы площадь объекта недвижимости уменьшают на заранее известное количество квадратных метров. Для этого ничего не нужно делать, вычет положен всем и по каждому объекту.

Вычеты по налогу на имущество

Понижающие коэффициенты. В течение первых лет применения кадастровой стоимости учитываются понижающие коэффициенты. За первый год — 0,2, за второй — 0,4, за третий — 0,6. В 2018 году такой коэффициент должен был составить 0,8, но его отменили. И уже при расчете налога за 2017 год работают другие правила: его начисляют так, чтобы с четвертого года он не рос больше чем на 10% в год. Но во всей этой системе разбираться необязательно: все учитывается автоматически.

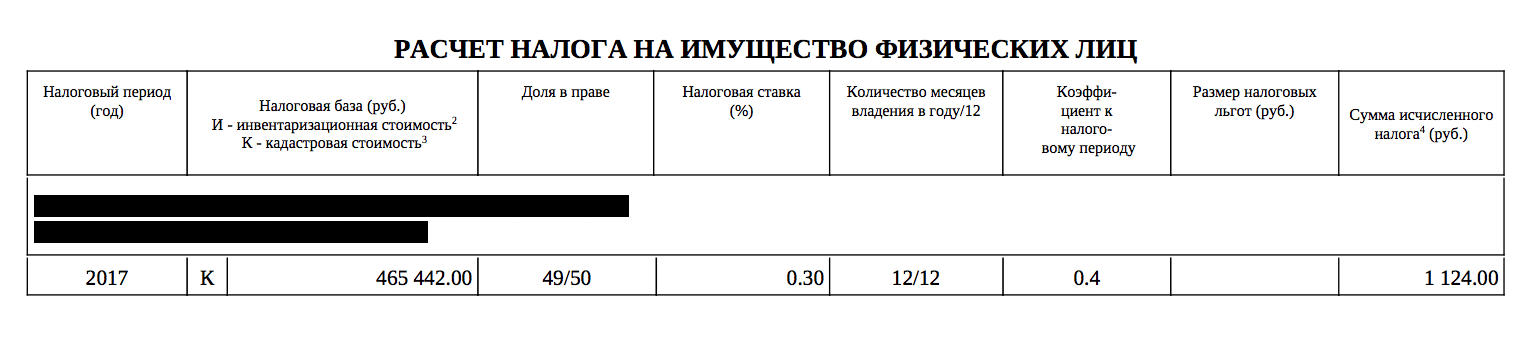

Например, в Брянской области в 2017 году второй год применяют для расчета кадастровую стоимость. Поэтому сейчас в налоговом уведомлении указан коэффициент 0,4. Это чтобы собственников не шокировал резкий рост налога. В следующем году коэффициент составит 0,6 — налог за тот же объект станет больше. А потом он будет расти на 10% в год. Если, конечно, опять что-нибудь не изменится.

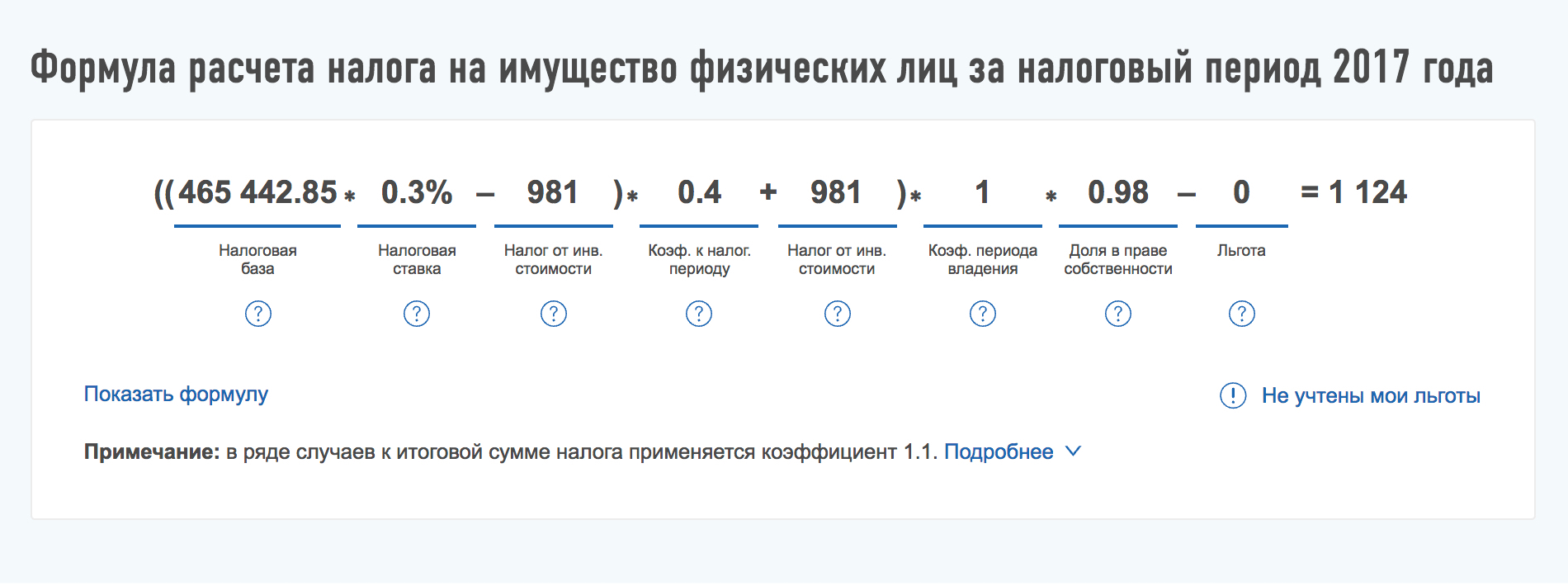

Налог за 2017 год посчитали с коэффициентом 0,4. На самом деле кадастровая стоимость дома почти 2 млн рублей, но благодаря вычету при расчете налога она уменьшилась до 465 тысяч

Налог за 2017 год посчитали с коэффициентом 0,4. На самом деле кадастровая стоимость дома почти 2 млн рублей, но благодаря вычету при расчете налога она уменьшилась до 465 тысяч  Это формула расчета налога с учетом понижающего коэффициента — тут все сложно. В личном кабинете такие формулы есть по каждому объекту — проверьте свою

Это формула расчета налога с учетом понижающего коэффициента — тут все сложно. В личном кабинете такие формулы есть по каждому объекту — проверьте свою

Льготы. Кроме налоговых вычетов закон предусматривает федеральные льготы для ветеранов, инвалидов и пенсионеров. Они освобождаются от уплаты налога на имущество в отношении одного объекта из каждой категории. Местные власти могут устанавливать свои льготы. Информация о них — на сайте налоговой. Чтобы получить льготу, нужно подавать заявление.

Если вам положена льгота, но ее не дали, еще есть время все пересчитать. Используйте специальный сервис налоговой и помогите родителям и бабушкам разобраться с начислениями. Может быть, они вышли на пенсию, а налоговая еще не знает об этом и ждет налог, которого не должно быть. Для этого сервиса не нужна регистрация: просто опишите ошибку и отправьте заявление на льготу — налог пересчитают или вообще обнулят.

Когда приходит налоговое уведомление

Налоговая высылает собственнику налоговое уведомление за месяц до крайнего срока уплаты налога. Обычно уведомления начинают рассылать еще летом. К концу ноября их всем уже отправили. Пока нет уведомления, нет и обязанности платить налог.

Уведомления отправляют двумя способами:

- Заказными письмами по почте.

- В личный кабинет налогоплательщика на сайте nalog.ru.

Если у вас есть личный кабинет, то налоговое уведомление по умолчанию придет именно туда. А по почте без отдельной просьбы его не пришлют. То есть если почтальон не вручил вам конверт, это не значит, что вы ничего не должны, — проверьте личный кабинет.

Если нужно уведомление на бумаге, придется идти в налоговую и писать заявление. Сейчас в уведомлении указывают сразу три налога: налог на имущество, земельный и транспортный. Еще там могут указать НДФЛ — не пугайтесь.

Почему налоговое уведомление может не прийти

Иногда налоговые уведомления вообще никуда не приходят. Вот почему это может произойти:

- Нет налога к начислению. Например, у вас льгота или просто нет имущества.

- Налог меньше 100 рублей. Тогда его пришлют в следующем году.

- Документы потерялись.

Если у вас в собственности есть имущество, но никаких уведомлений о налоге вы не получали, сообщите об этом в свою налоговую. Особенно если не имеете доступа к почте, на которую приходят письма. Или не следите за ними. Даже если вы не забрали уведомление, считается, что вы его получили.

А на будущее — заведите личный кабинет на сайте nalog.ru. Там можно все проверить и сразу заплатить. Если у вас есть учетная запись на госуслугах, значит, есть и доступ в личный кабинет.

Если нет времени куда-то идти или не хочется, в декабре можно проверить налоговую задолженность через приложение Тинькофф-банка или на госуслугах. Там отразятся недоимки и можно сразу же их оплатить — правда, уже с учетом пени.

Как быстро заплатить налог на имущество

Вот способы оплаты налога:

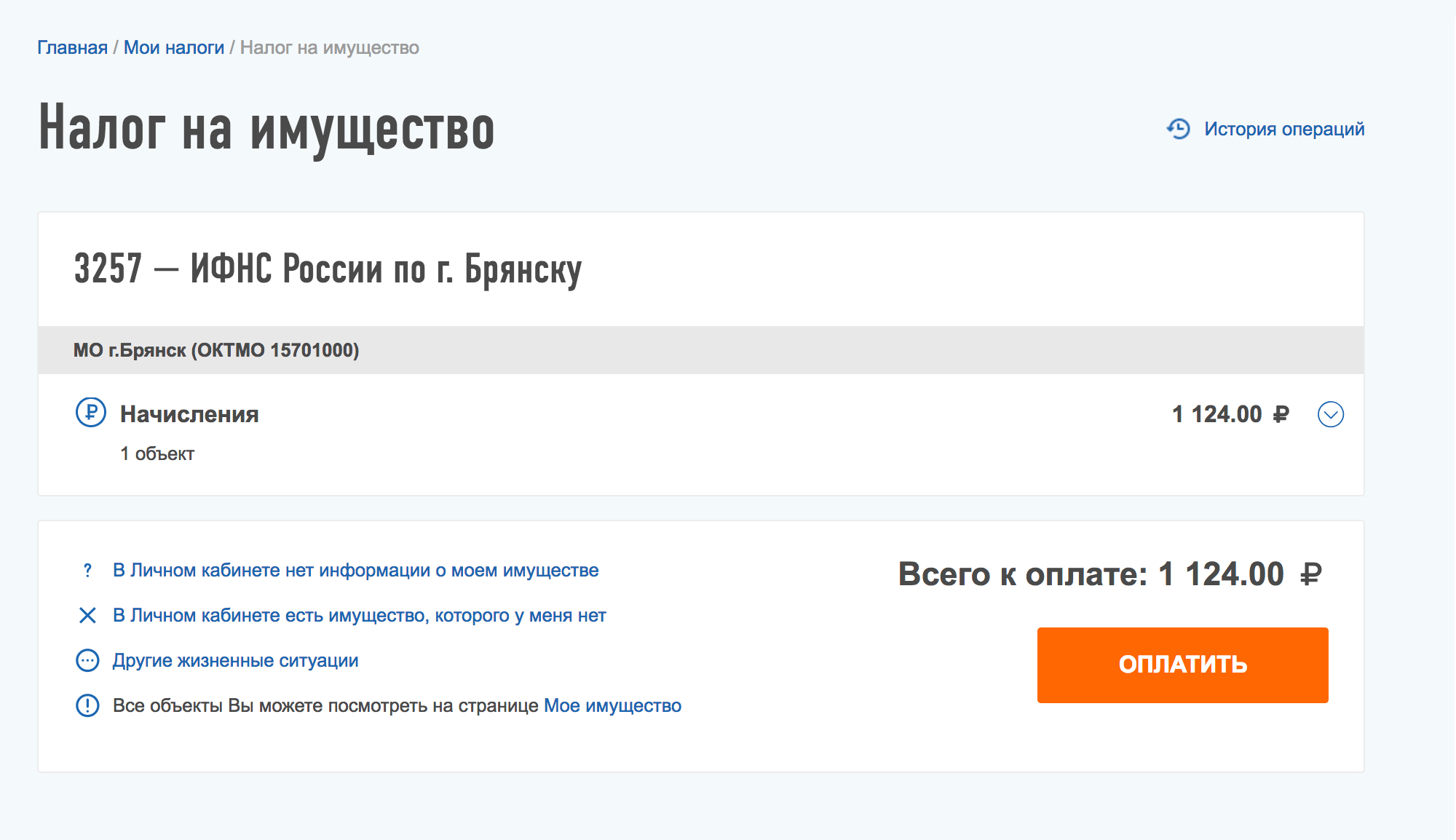

- Через личный кабинет на nalog.ru. Оплата за пару кликов — можно погасить всю сумму сразу или платить частями.

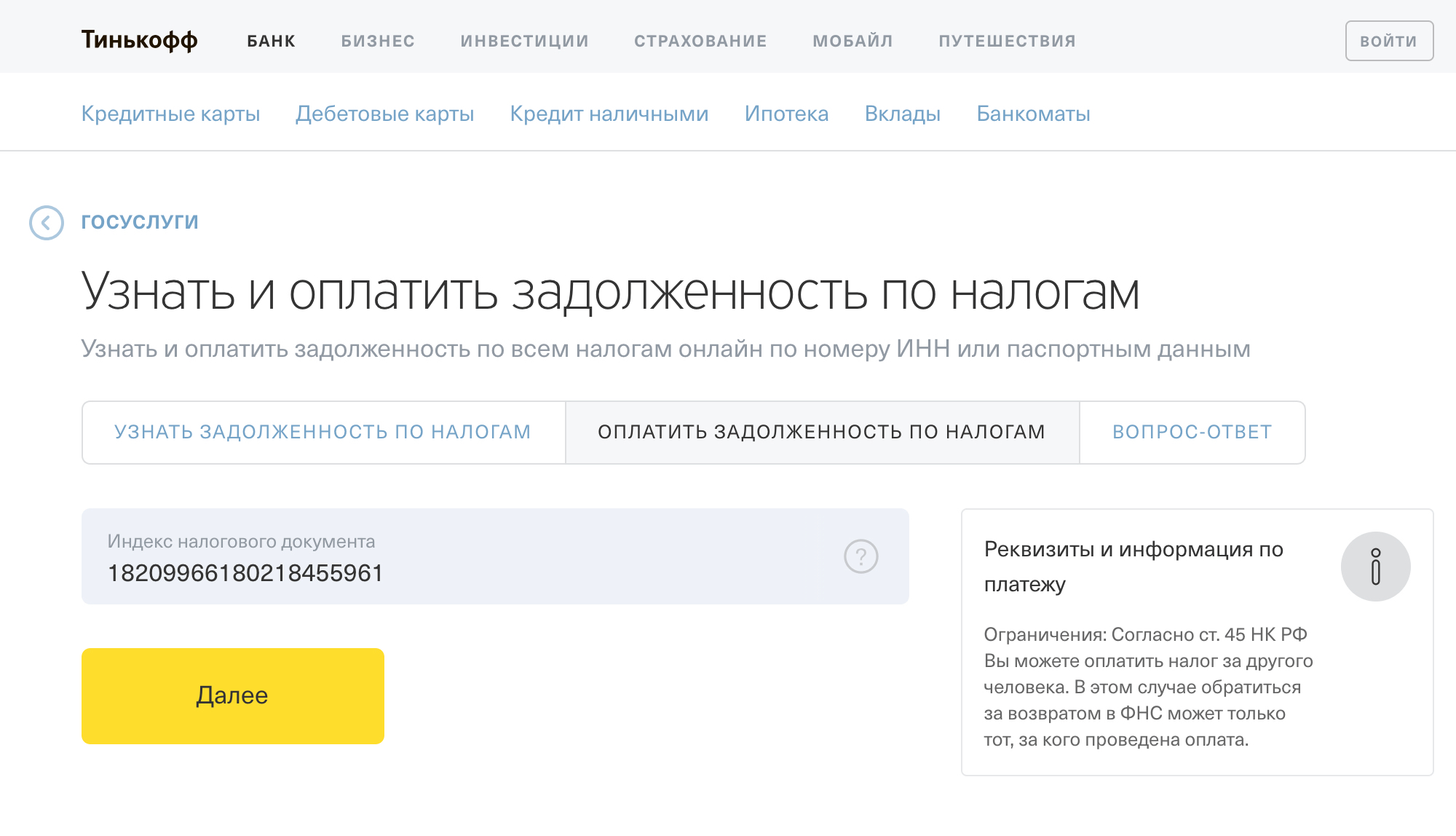

- В сервисе Тинькофф-банка. Понадобится индекс документа. Удобно платить не только за себя.

- На портале госуслуг. Там тоже есть сервис для оплаты налогов по номеру квитанции и даже за третьих лиц.

- На сайте налоговой без личного кабинета. Можно по номеру квитанции или без нее. Но тогда придется заполнить данные о налогоплательщике и знать сумму.

- В банке по бумажной квитанции. С уведомлением по почте присылают распечатанные квитанции. Просто относите их в банк и платите по старинке — за себя и других.

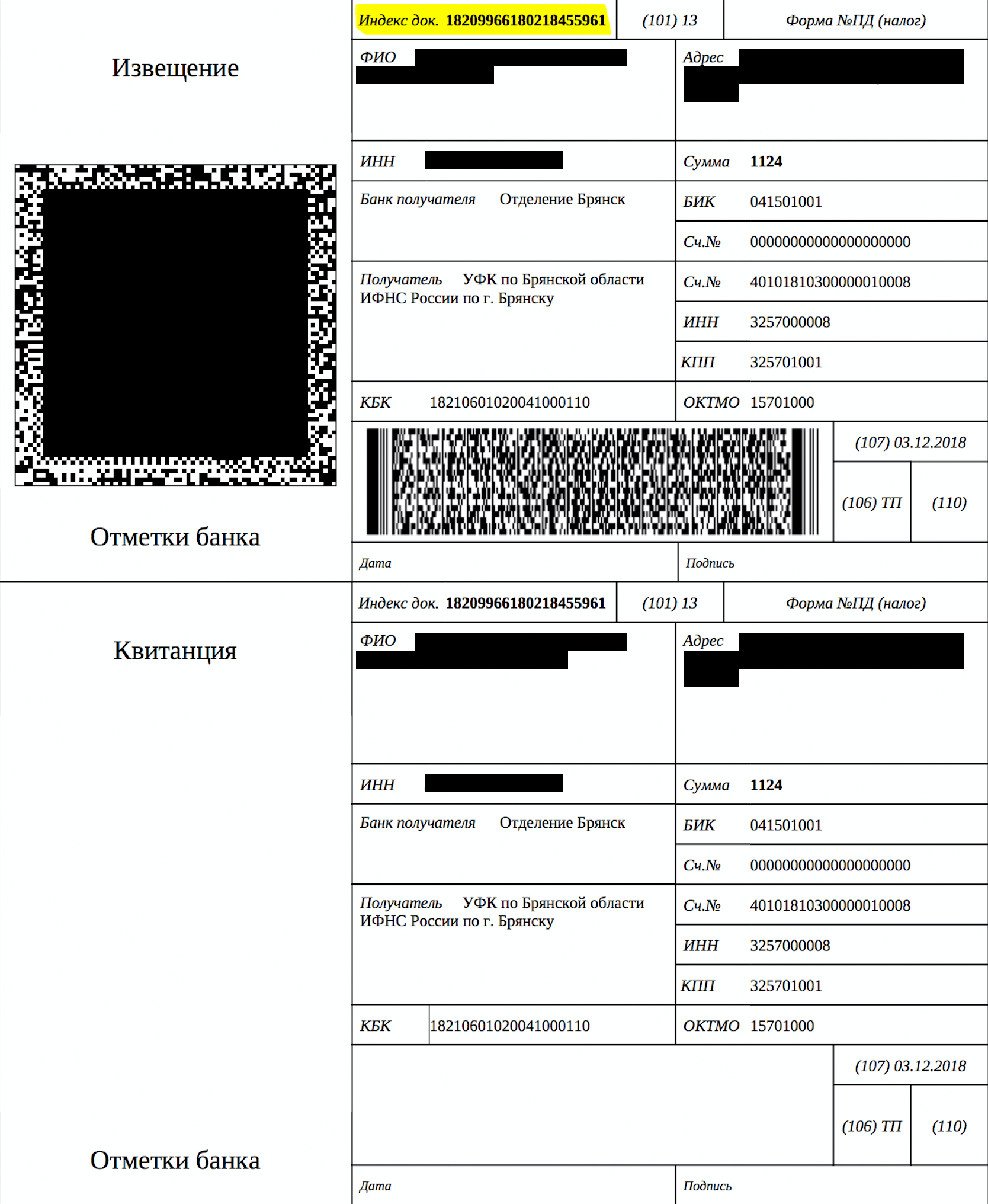

Так выглядит квитанция на уплату налога на имущество. Ее присылают по почте или можно сформировать в личном кабинете на nalog.ru. Вверху — тот самый индекс документа

Так выглядит квитанция на уплату налога на имущество. Ее присылают по почте или можно сформировать в личном кабинете на nalog.ru. Вверху — тот самый индекс документа  Если оплачивать в личном кабинете на сайте налоговой, квитанция не нужна

Если оплачивать в личном кабинете на сайте налоговой, квитанция не нужна

Кто-нибудь может заплатить налог за меня?

С 2017 года налоги можно платить за третьих лиц. Даже если заплатить за родителей со своей карты, деньги попадут куда положено. Раньше так было нельзя: только родителям разрешали платить за детей.

Но чтобы заплатить налог на имущество за кого-то другого, нужно или правильно заполнить платежку, или иметь доступ в личный кабинет, или знать индекс документа — это много цифр, которые указаны на квитанции. По индексу документа можно заплатить за кого угодно.

На сайте Тинькофф-банка можно оплатить налог по индексу документа. Больше не нужны никакие реквизиты: вводите номер, нажимаете «Далее» — и все заполнится само. Оплата без комиссии

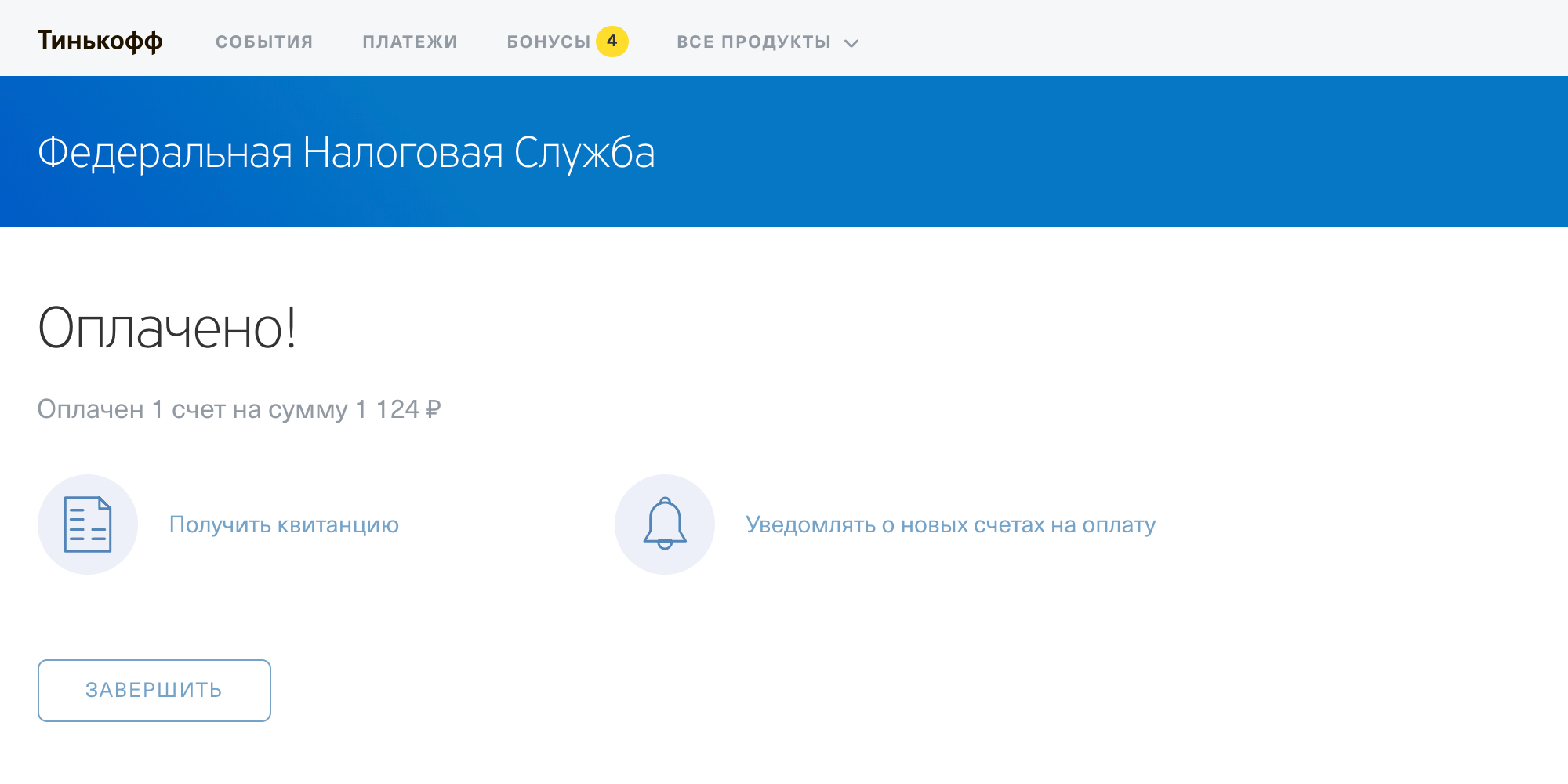

На сайте Тинькофф-банка можно оплатить налог по индексу документа. Больше не нужны никакие реквизиты: вводите номер, нажимаете «Далее» — и все заполнится само. Оплата без комиссии  После оплаты моментально приходит подтверждение. Для оплаты налога через банк мне пришлось сделать ровно два клика. Это заняло 30 секунд. Комиссию не снимали

После оплаты моментально приходит подтверждение. Для оплаты налога через банк мне пришлось сделать ровно два клика. Это заняло 30 секунд. Комиссию не снимали  Можно сохранить и распечатать квитанцию. Она формируется автоматически

Можно сохранить и распечатать квитанцию. Она формируется автоматически

Когда нужно заплатить налог на имущество

Сумму из налогового уведомления нужно заплатить в бюджет до 1 декабря следующего года. Но так как в 2018 году это выходной, то срок переносится на 3 декабря. Даже если уведомление вам прислали в августе, до 3 декабря долга нет. А вот после неоплаченные суммы превратятся в недоимку.

Что будет, если не заплатить?

Пеня. Если не заплатить налог вовремя, могут начислить пеню — 1/300 от ключевой ставки ЦБ за каждый день просрочки. Правда, в тех регионах, где налог на имущество платят исходя из кадастровой стоимости, пени за 2017 год не будут начислять до середины 2019 года. Это время дают на то, чтобы в случае чего можно было оспорить оценку.

ст. 75 НК РФ о пене из-за долгов по налогам

Штраф. Вообще, за неуплату налогов еще могут начислять штраф — 20 и 40% от долга. Но по налогу на имущество, который указан в уведомлении, такой штраф не начисляют. То есть если вам придет уведомление и нужно заплатить 3000 рублей налога на имущество, а вы не заплатили, начислят только пеню. Штрафа от этой суммы не будет, потому что бездействие — это не то нарушение, за которое штрафуют на 20%.

Но если у вас есть квартира, а налоговая об этом не знает, то риск получить штраф все-таки будет. Потому что тогда вы как бы сами должны рассказать о своем имуществе. А если этого не сделали, то специально занизили налоговую базу. Это уже не бездействие, а именно то нарушение, за которое штрафуют по статье 122 НК РФ .

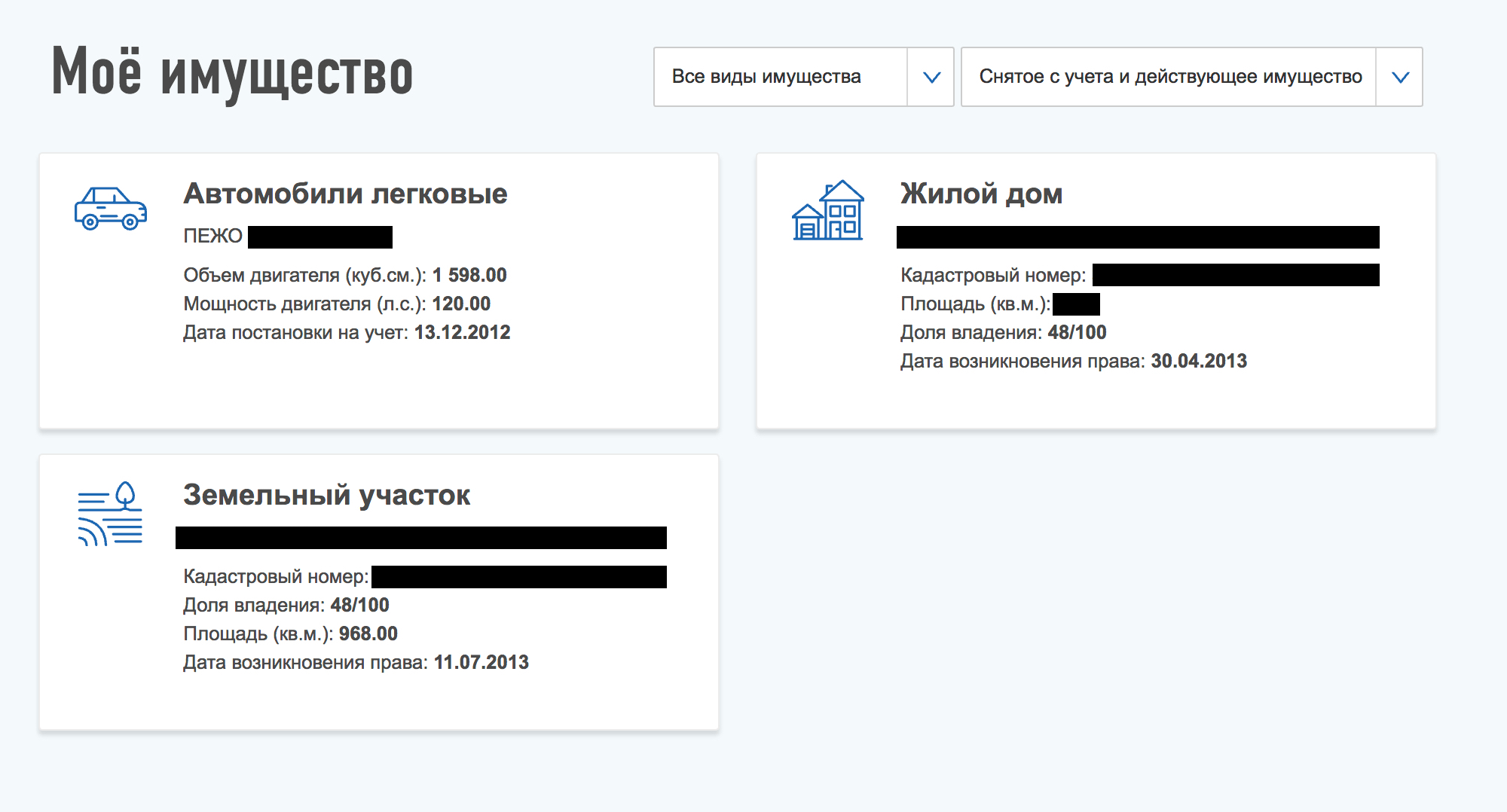

Проверить свои объекты можно в личном кабинете на сайте nalog.ru.

В личном кабинете видны все учтенные объекты имущества. Там же можно сообщить в налоговую об ошибках

В личном кабинете видны все учтенные объекты имущества. Там же можно сообщить в налоговую об ошибках

Принудительное взыскание. Если вы сами не заплатите налог, его будут взыскивать принудительно. Могут сообщить на работу или списать деньги с карты по судебному приказу.

Ограничения от приставов. Если накопить долгов по налогам даже на 10 тысяч рублей, приставы могут заблокировать счета и закрыть выезд за границу. Долги перед бюджетом могут взыскать за счет имущества.

Уголовная ответственность. Уголовной ответственности по налогу на имущество стоит бояться только тем, кто имеет в собственности очень много дорогих объектов, долго за них не платит и задолжал бюджету миллионы. То есть формально такая ответственность как бы есть, но, чтобы ее применили, надо копить огромный долг в течение нескольких лет.

Получите, заплатите

Что нового в расчете налогов

Имущественный

— В 49 регионах (полный список на сайте ФНС), где кадастровую стоимость используют для расчета налога как минимум три года, рост платежа не может быть больше 10% к предыдущему году.

— Многодетные родители, имеющие трех и более несовершеннолетних детей, получили право на налоговые вычеты, уменьшающие размер налога на кадастровую стоимость 5 кв. м общей площади квартиры, комнаты и 7 кв. м общей площади жилого дома в расчете на каждого ребенка.

Земельный

— Налог по кадастровой стоимости не может расти больше чем на 10 процентов к предыдущему году.

— Начал действовать запрет на перерасчет налога, если он влечет увеличение платежа. То есть пересчитать уплаченный земельный налог в меньшую сторону могут, а в большую — нет.

— Гражданам, имеющим трех и более несовершеннолетних детей, предоставлен налоговый вычет, уменьшающий величину налога на кадастровую стоимость 600 кв. м площади одного земельного участка. Если семья владеет шестью сотками, налог платить вообще не придется.

Транспортный налог

— Угнанный автомобиль или мотоцикл теперь не облагаются налогом до месяца их возврата владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения, как это было раньше. За угнанные машины больше не нужно платить, даже если они не в розыске.

— Для расчета транспортного налога за 2018 год был расширен перечень дорогих автомобилей средней стоимостью от 3 миллионов рублей. Владельцам таких машин налог рассчитывается с повышающими коэффициентами от 1,1 до 3.

Как и когда заплатить налоги

В этом году последний день уплаты налогов за землю, квартиры, дома, машины — 2 декабря.

Заплатить можно в банке, через приложение в смартфоне, с помощью личного кабинета налогоплательщика на сайте ФНС, в уполномоченных многофункциональных центрах по предоставлению государственных и муниципальных услуг, в отделениях федеральной почтовой связи, в местных администрациях.

С недавних пор у граждан также есть возможность платить налоги авансом. Деньги зачисляются на счет Федерального казначейства, откуда потом налоговики списывают их в уплату налогов либо в счет недоимок и пеней. Аванс можно внести через личный кабинет на сайте ФНС (раздел «Единый налоговый платеж»).

Что делать, если не пришло налоговое уведомление

Если гражданин до 1 ноября не получил налоговое уведомление, нужно обратиться в налоговую инспекцию лично, через личный кабинет или специальный интернет-сервис на сайте nalog.ru. Важно помнить, что налоговое уведомление не направляется, если сумма начислений составляет менее 100 рублей. Налогоплательщик получит уведомление либо в следующем году (если начисления будут более 100 рублей), либо сразу за три года.

Если возникли вопросы по расчету имущественных налогов, можно обратиться в любой налоговый орган или по бесплатному телефону контакт-центра: 8-800-222-2222.

А если не заплатить

Начиная с 3 декабря образуется задолженность, а на нее автоматически начисляются пени. Это 0,02 процента на неуплаченную сумму налога за каждый день просрочки. Пеня рассчитывается исходя из 1/300 ставки ЦБ, действующей в это время.

Заходите в кабинет

Светлана Бондарчук, заместитель руководителя ФНС России:

По почте в 2019 году направлено 52,7 миллиона налоговых уведомлений. Это 76 процентов от общего количества сформированных налоговых уведомлений. В электронном виде такие документы получили 16,5 миллиона налогоплательщиков.

Число пользователей личного кабинета налогоплательщика на сайте ФНС России растет. Вместе с этим увеличивается и доля налоговых уведомлений, которые рассылаются в безбумажном формате. В этом году она достигла 24 процентов, тогда как еще четыре года назад не превышала 11,5 процента.

Письмо Федеральной налоговой службы от 1 декабря 2016 г. № БС-4-21/22888@ “О перерасчетах налогов на имущество физических лиц”

В связи с поступающими в ФНС России обращениями по вопросам взаимодействия налоговых органов с налогоплательщиками — физическими лицами в случае перерасчета им транспортного налога, налога на имущество физических лиц и (или) земельного налога (далее — налоги) предлагаем учитывать следующее.

В соответствии с пунктом 6 статьи 58 Налогового кодекса Российской Федерации (далее — Кодекс) в случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

Независимо от вида налога направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления (пункт 3 статьи 363, пункт 4 статьи 397, пункт 3 статьи 409 Кодекса).

Исходя из пункта 5 приказа ФНС России от 25.12.2014 № ММВ-7-11/673@ «Об утверждении формы налогового уведомления» при перерасчете суммы налога, указанной в ранее направленном налоговом уведомлении, формируется раздел «Перерасчет налога» по налогу, по которому произошли изменения. При этом перерасчет налога осуществляется в отношении объекта (объектов) налогообложения в целом по каждому: муниципальному образованию — по земельному налогу, налогу на имущество физических лиц; субъекту Российской Федерации — по транспортному налогу.

Применение вышеперечисленных положений может осуществляться в случае перерасчета налогов обусловленного, в частности:

1) обращением налогоплательщика о неактуальных сведениях, указанных в налоговом уведомлении, требующем взаимодействия налогового органа с органами (организациями, должностными лицами), осуществляющими предоставление сведений в соответствии со статьей 85 Кодекса, далее — регистрирующие органы (в т.ч. по основаниям, предусмотренным пунктом 101 Административного регламента, утверждённого приказом Минфина России от 02.07.2012 № 99н);

2) предоставлением налогоплательщиком документов, подтверждающих право на налоговую льготу, налоговый вычет, освобождение от уплаты налога, за налоговый период, указанный в налоговом уведомлении;

3) изданием нормативных правовых актов, изменяющих элементы налогообложения (размеры налоговых ставок, налоговых льгот, налоговых вычетов и т.п.), распространяющихся с обратной датой на налоговый период, за который было направлено налоговое уведомление;

4) определением кадастровой стоимости объектов недвижимости (налоговой базы) по результатам исправления ошибок либо вследствие оспаривания её значения после направления налоговых уведомлений за налоговый период, на который распространяется действие вновь определенной кадастровой стоимости;

5) получением налоговыми органами ранее не предоставленных регистрирующими органами сведений о прекращении (возникновении, регистрации) прав на объект налогообложения, об изменении адреса места жительства физического лица и иных сведений, влияющих на формирование налогового уведомления;

6) иными ошибками (некорректная настройка справочников НСИ, ошибки в идентификации сведений и т.п.).

По общему правилу, в вышеперечисленных случаях налоговому органу требуется проведение проверки на предмет подтверждения наличия / отсутствия установленных законодательством оснований для перерасчета налогов (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При этом следует понимать, что Кодексом не установлен предельный срок, в течение которого налоговому органу необходимо завершить перерасчет налогов, влекущий (при наличии оснований) формирование налогового уведомления, за исключением общей нормы о том, что направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Кроме того, положениями приказов ФНС России от 25.12.2014 № ММВ-7-11/673@ и от 26.05.2016 № ММВ-7-12/338@ «Об утверждении Порядка выполнения массовой печати и рассылки налоговых документов в условиях централизованной обработки данных» не исключено направление налоговых уведомлений с перерасчетом налогов как в рамках ежегодного графика массовой печати и отправки налоговых документов, так и в режиме единичного формирования налогового уведомления.

С учетом изложенного налоговый орган в срок, установленный законодательством для рассмотрения соответствующего обращения налогоплательщика, принимает исчерпывающие меры, направленные на уточнение сведений, содержащихся в налоговом уведомлении либо на сторнирование налоговых обязательств (при наличии оснований), с запуском необходимых технических процессов в автоматизированной информационной системе, используемой для администрирования налогов.

В случае, если до истечения предельного срока рассмотрения обращения, информация, позволяющая определить наличие / отсутствие оснований для перерасчета налогов налоговым органом не получена, налогоплательщик в итоговом ответе на обращение информируется о мерах, принятых налоговым органом по актуализации сведений, с сообщением о том, что новое налоговое уведомление будет сформировано и направлено (вручено) в установленном порядке либо будет выполнено сторнирование налоговых обязательств при наличии оснований, предусмотренных Кодексом. Дальнейшее выполнение соответствующих действий мониториться структурным подразделением налоговой инспекции, ответственным за формирование налоговых обязательств по налогам.

В каждом случае при возникновении (документированном подтверждении) оснований для формирования нового налогового уведомления вследствие перерасчета налога (налогов), работник налогового органа, ответственный за расчет и формирование нового налогового уведомления, не позднее 30 дней*:

— проводит актуализацию налоговых обязательств со сторнированием ранее начисленной суммы налога и пеней (с информированием налогоплательщика в установленном порядке);

— определяет новый срок уплаты налога в налоговом уведомлении, при этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении;

— информирует налогоплательщика о том, что актуальная информация о налоговых обязательствах и налоговые уведомления размещаются в интернет-сервисе «Личный кабинет налогоплательщика» на официальном сайте ФНС России;

— после завершения процесса формирования налогового уведомления информирует налогоплательщика о возможности получения налогового уведомления при личном обращении (либо обращении уполномоченного представителя налогоплательщика) в налоговую инспекцию (за исключением пользователей Личного кабинета налогоплательщика), а в случае неполучения налогового уведомления при личном обращении — принимает меры по обеспечению направления налогового уведомления в установленном порядке.

Управлениям ФНС России по субъектам Российской Федерации поручается довести настоящие разъяснения до сотрудников, осуществляющих администрирование налогов, а также обеспечить наличие на информационных стендах по месту приёма налогоплательщиков прилагаемого типового листа информирования.

Приложение: типовой лист информирования (на 1 л. в 1 экз. в каждый адрес).

ФНС начала рассылку уведомлений об уплате имущественных налогов по новым правилам

Что случилось?

ФНС России приказом от 15.01.2018 № ММВ-7-21/8@ изменила форму уведомлений по транспортному, земельному налогу, налогу на имущество, которые она направляет налогоплательщикам-физлицам. Граждане уже начали получать в июле 2018 года такие уведомления от налоговиков с учетом внесенных изменений. О том, какие поправки внесены, налоговики сообщили на своем официальном сайте. Узнаем, что именно изменилось в бланках и на что следует обратить внимание.

Новая форма уведомления о транспортном и других имущественных налогах

Налоговики своим приказом внесли поправки в форму налогового уведомления, а также правила их формирования. Правда, основной приказ ФНС ОТ 07.09.2016 № ММВ-7-11/477@, который утверждает бланки уведомлений и особенности их направления и составления, остался действующим, только с учетом принятых поправок. Так что же изменилось? На самом деле, поправки, которые утвердили налоговики, скорее носят технический характер.

Теперь при перерасчете суммы налога, указанной в ранее направленном налоговом уведомлении, в новом уведомлении будет сформирован только раздел, по которому проведен перерасчет. До сих пор налоговики отражали перерасчет налога в налоговом уведомлении в отношении объекта/объектов налогообложения в целом по каждому муниципальному образованию:

- по земельному налогу,

- по налогу на имущество физических лиц.

Кроме того, формируются данные по субъекту Российской Федерации, когда перерасчет касался транспортного налога.

Также изменились правила формирования налогового уведомления, если у налогоплательщика есть право на льготы в размере начисленных сумм налогов в отношении объектов налогообложения:

- по транспортному налогу,

- по земельному налогу,

- по налогу на имущество физических лиц.

Теперь они включаются в налоговое уведомление, с учетом расчета (перерасчета) налога на доходы физических лиц НДФЛ), который не был удержан с плательщика налоговым агентом (п. 6 статьи 228 Налогового кодекса РФ ).

Если налоговое уведомление об уплате налога передается в электронной форме через личный кабинет налогоплательщика на сайте ФНС России, то информацию об адресе налогоплательщика в него налоговики включать больше не должны (п. 2 статьи 11.2 НК РФ ). Кроме того, в уведомлении:

- наименование повышающего коэффициента в разделах с расчетом (перерасчетом) земельного налога приведено в соответствие с требованием пп. 15, 16 статьи 396 НК РФ;

- разделы о перерасчете налогов дополнены графами «Сумма ранее исчисленного налога (руб.)» и «Сумма к доплате (+), к уменьшению (-) (руб.)»;

- фразу «адрес налогоплательщика» заменили на фразу «адрес для направления налогового уведомления или отметка о том, что налоговое уведомление передано в электронной форме через личный кабинет налогоплательщика».

Пользование личным кабинетом налогоплательщика

ФНС России подчеркивает, что пользователи «Личного кабинета налогоплательщика» получат уведомления только в электронном виде. Налоговики рекомендуют подключить личные кабинеты, потому что в них проще следить за начислением налогов, а также зачислением уплаты по ним. Более того, даже заплатить начисленный налог плательщики смогут прямо через личный кабинет ФНС. Удобство заключается в том, что в личном кабинете доступно оформление платежных документов для уплаты имущественных налогов граждан. Непосредственно в кабинете налогоплательщик может осуществить оплату с помощью банковской карты. Также доступна функция печати сформированного платежного документа для оплаты в банке. Если налог уплачен в режиме онлайн, информация о платеже поступит в личный кабинет налогоплательщика в течение 1-2 дней. При оплате в банке этот срок может достигать 5 дней.

Для того чтобы получить доступ к личному кабинету, налогоплательщик может обратиться в любую инспекцию ФНС России. При себе нужно иметь паспорт. Налоговый инспектор создаст учетную запись и даст данные для авторизации на сайте. Также можно авторизоваться на сайте ФНС с помощью аккаунта на портале Госуслуг. Также можно получить доступ с помощью квалифицированной электронной подписи.

Когда налогоплательщики получат уведомления

В 2018 году граждане должны оплатить имущественные налоги за 2017 год, сделать это нужно не позднее 1 декабря 2018 года. Налоги уплачиваются только на основании полученных от ИФНС уведомлений. Рассылка уведомлений начинается летом и должна быть завершена не позднее, чем за 30 дней до наступления срока уплаты налогов. Это значит, что оформленные по-новому квитки налоговики должны разослать до 30 октября 2018 года.