Как рассчитывается налог на недвижимое имущество

Как рассчитать налог на имущество физических лиц?

Как рассчитывается налог на имущество физических лиц в 2019 году: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2019 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ и используется при расчете налога за 2015-2017 годы).

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости не исчисляется (закон «О внесении изменений» от 04.10.2014 № 284-ФЗ).

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

- мы платим налог за 2018 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2016 года;

- живем в Нижнем Новгороде;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. (решение городской думы г. Нижнего Новгорода от 19.11.2014 № 169).

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2015 года (последнего года применения расчета от инвентаризационной стоимости) — 1,147 (приказ Минэкономразвития России от 29.10.2014 № 685).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2018 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2014 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,147) и получаем 344 100 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 344 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 344 = 1 799 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 079 руб. Добавляем к нему показатель Н2 — и получаем 1 423 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2019, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2019 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

КАК РАССЧИТАТЬ НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ ИСХОДЯ ИЗ КАДАСТРОВОЙ СТОИМОСТИ?

Налог на имущество физических лиц рассчитывает сама налоговая инспекция по месту нахождения имущества по истечении календарного года отдельно по каждому объекту налогообложения, после чего направляет вам (не позднее 30 дней до наступления срока платежа) налоговое уведомление, в котором указываются объект налогообложения, налоговая база, сумма налога к уплате и срок уплаты налога. То есть самостоятельно рассчитывать налог вам не нужно (п. п. 2, 3 ст. 52, п. 1 ст. 408, п. 2 ст. 409 НК РФ).

Несмотря на это, вы должны уметь проверить расчет налоговой инспекции, поскольку налог по ряду причин может быть завышен (учтены не все сведения, использованы недостоверные сведения, допущены технические или арифметические ошибки в самом расчете).

Чтобы проверить правильность расчета налога исходя из кадастровой стоимости, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Установите, верно ли определено имущество, которое облагается налогом

Налогом на имущество физических лиц облагаются (п. п. 1, 2 ст. 401 НК РФ):

1) жилой дом, в том числе дома и жилые строения, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здания, строения, сооружения, помещения.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

Примечание. Сведения о таких объектах налоговые органы по месту нахождения имущества получают от территориальных отделений Росреестра (ст. 85 НК РФ).

Шаг 2. Установите, правильно ли определена налоговая база

Порядок исчисления налога на имущество физических лиц исходя из кадастровой стоимости установлен с 01.01.2015 (гл. 32 НК РФ). В свою очередь указанный порядок определения налоговой базы вводится на соответствующей территории нормативными правовыми актами (далее — НПА) представительных органов муниципальных образований (законами гг. Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом РФ результатов определения кадастровой стоимости объектов недвижимого имущества (п. 4 ст. 12, абз. 2 п. 1 ст. 402 НК РФ).

В таком случае налоговая база определяется исходя из представленной в налоговый орган кадастровой стоимости объекта, указанной в Едином государственном реестре недвижимости (ЕГРН, до 01.01.2017 — ЕГРП) по состоянию на 1 января года, за который уплачивается налог, а если объект новый (образован в течение года) — на дату его регистрации (п. 1 ст. 403 НК РФ).

Налог считается по каждому объекту недвижимости в отдельности. Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле. А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну (п. 3 ст. 408 НК РФ).

Кадастровая стоимость может быть пересмотрена в течение календарного года. В общем случае налоговая инспекция не учтет такое изменение стоимости при расчете налога, то есть пересчитывать налог ни за текущий год, ни за предыдущие она не будет (абз. 2 п. 2 ст. 403, ст. 405 НК РФ).

Но есть два исключения, когда налоговая инспекция учтет изменение и пересчитает налог (абз. 3 — 4 п. 2 ст. 403 НК РФ):

1) в целях исправления технической ошибки. В этом случае исправленные сведения о кадастровой стоимости используются начиная с календарного года, в котором была применена ошибочно определенная кадастровая стоимость.

Справка. Техническая ошибка

Техническая ошибка (описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка) — ошибка, допущенная органом кадастрового учета при осуществлении государственного кадастрового учета и (или) государственной регистрации прав, которая ведет к несоответствию сведений, содержащихся в ЕГРН, сведениям в документах, на основании которых вносились сведения в ЕГРН (ч. 1 ст. 61 Закона от 13.07.2015 N 218-ФЗ);

2) по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. По общему правилу сведения о новой кадастровой стоимости применяются с 1 января календарного года, в котором подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в ЕГРН кадастровой стоимости, которая являлась предметом оспаривания.

Если кадастровая стоимость была пересмотрена и вносится в ЕГРН на основании НПА субъекта РФ об утверждении кадастровой стоимости, сведения о ней учитываются при исчислении налога на имущество в этом и предыдущих годах, если это прямо предусмотрено в указанном НПА и при этом положение налогоплательщика улучшается (например, в случае уменьшения кадастровой стоимости) (Письмо Минфина России от 20.07.2017 N 03-05-04-01/46181).

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать на сайте Росреестра, в том числе в личном кабинете, или направив запрос о предоставлении выписки из ЕГРН о кадастровой стоимости в территориальный орган Росреестра (в том числе в электронной форме через сайт Росреестра), или через МФЦ. Выписка о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц (ч. 6 ст. 62, ч. 4 ст. 63 Закона N 218-ФЗ; Информация Росреестра от 02.10.2017).

В целях налогообложения полная кадастровая стоимость объекта жилой недвижимости уменьшается на стоимость определенного количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 — 5 ст. 403 НК РФ):

— по квартире — 20 кв. м;

— по комнате — 10 кв. м;

— по жилому дому — 50 кв. м.

Данный вычет применяется ко всей кадастровой стоимости каждого объекта недвижимости независимо от количества сособственников (Информация ФНС России от 03.10.2016).

В отношении нежилых домов на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, ИЖС начиная с 2015 г. действуют те же правила налогообложения, что и в отношении жилых домов. То есть применяется вычет в размере 50 кв. м, а максимальная ставка налога должна быть не более 0,3%. При уплате налога в большем размере возникает право на зачет или возврат излишне уплаченной суммы (п. 1 ст. 78, п. 2 ст. 401, п. 5 ст. 403, пп. 1 п. 2, п. 3 ст. 406 НК РФ; ч. 18 ст. 13 Закона от 30.11.2016 N 401-ФЗ).

В отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, налоговая база уменьшается на 1 млн руб. (п. 6 ст. 403 НК РФ).

Примечание. Местные органы власти (законодательные власти гг. Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать данные размеры налоговых вычетов (п. 7 ст. 403 НК РФ).

Если при применении налоговых вычетов налоговая база принимает отрицательное значение, для расчета налога такая база принимается равной нулю и налог платить не нужно (п. 8 ст. 403 НК РФ).

Шаг 3. Проверьте, правильно ли применена налоговая ставка

Узнать о ставках налога, установленных в конкретном регионе, можно с помощью интернет-сервиса ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайтах региональных управлений ФНС России.

Если ставки не определены местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных на федеральном уровне (п. 2, пп. 1 п. 6 ст. 406 НК РФ).

Шаг 4. Определите, правильно ли указан срок владения имуществом

Если вы владели имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к 12 (числу календарных месяцев в календарном году) (п. 5 ст. 408 НК РФ).

В отношении имущества, перешедшего вам по наследству, налог исчисляется со дня открытия наследства (п. 7 ст. 408 НК РФ), в остальных случаях — с даты регистрации права собственности.

Количество месяцев владения имуществом зависит от дняоформления права собственности на это имущество (открытия наследства) (п. 5 ст. 408 НК РФ):

— если такой день — до 15-го числа месяца включительно, то налог исчисляется с начала этого месяца;

— если после 15-го числа месяца, то налог исчисляется с начала следующего месяца.

Дата, с которой прекращается исчисление налога, определяется аналогично.

Шаг 5. Выясните, есть ли у вас право на льготу по налогу

Полностью освобождаются от уплаты налога, в частности, инвалиды I и II групп, пенсионеры, владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (пп. 2, 10, 15 п. 1 ст. 407 НК РФ).

Кроме того, на местном уровне могут быть предусмотрены дополнительные льготы, а также основания и порядок их применения (абз. 2 п. 2 ст. 399 НК РФ).

Нельзя заявить льготу по недвижимости, кадастровая стоимость которой более 300 млн руб. (пп. 2 п. 2 ст. 406, п. 5 ст. 407 НК РФ).

Независимо от количества оснований льгота предоставляется только в отношении одного объекта каждого вида по вашему выбору (п. п. 3, 7 ст. 407 НК РФ).

Примечание. Информацию о льготах, установленных местными органами власти, вы можете получить через интернет-сервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайте УФНС вашего региона.

Чтобы получить льготу по налогу, в налоговый орган по вашему выбору нужно представить заявление. По желанию вы можете приложить в нему документы, подтверждающие право на льготу. В том числе заявление и документы можно направить через личный кабинет налогоплательщика. Налоговый орган может пересчитать налог в связи с применением льготы не более чем за три года, предшествующих календарному году обращения, но не ранее даты возникновения у вас права на льготу (п. 2 ст. 11.2, п. 7 ст. 78, п. 6 ст. 407, п. 6 ст. 408 НК РФ).

Если в течение календарного года у вас возникло (прекратилось) право на льготу, сумма налога исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на льготу, а также месяц прекращения указанного права принимается за полный месяц.

Шаг 6. Установите, учтены ли переходные правила расчета налога

В течение первых четырех лет действия нового порядка налог исчисляется с учетом понижающих коэффициентов (в первый год — 0,2, во второй — 0,4, в третий — 0,6, в четвертый — 0,8).

В течение переходного периода сумма налога рассчитывается по формуле (п. 8 ст. 408 НК РФ):

Сумма налога = ( Сумма налога (Н1) без учета переходных правил -Сумма налога исходя из инвентаризационной стоимости за год, предшествующий году перехода на расчет исходя из кадастровой стоимости, либо сумма налога за 2014 г. в случае перехода на расчет исходя из кадастровой стоимости с 01.01.2015 (Н2)) x k + Сумма налога (Н2)

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил — по формуле (п. 9 ст. 408 НК РФ):

Сумма налога (Н1) = Налоговая база после вычета x Ставка налога, действующая по месту нахождения объекта

Эта формула применяется, если имущество принадлежало вам весь год (полных 12 месяцев).

Если вы владели имуществом менее года, то сумма налога за год умножается на коэффициент нахождения объекта в вашей собственности (см. шаг 4).

Начиная с пятого года налог будет считаться исходя из кадастровой стоимости без применения понижающих коэффициентов.

Пример. Расчет налога на имущество физических лиц в отношении квартиры

Рассчитаем налог на имущество за 2017 г. в отношении квартиры общей площадью 54 кв. м, которая находится в собственности одного физического лица с 10.02.2013 и расположена в г. Москве. Кадастровая стоимость квартиры на 01.01.2017 — 10 500 000 руб.

Поскольку квартира находится в собственности физлица более года, при расчете суммы налога коэффициент, установленный п. 5 ст. 408 НК РФ, не применяется.

С 2015 г. налог на имущество в г. Москве исчисляется исходя из кадастровой стоимости имущества (преамбула и ч. 1 ст. 2 Закона г. Москвы от 19.11.2014 N 51).

Сумма налога в отношении квартиры за 2014 г., исчисленная исходя из ее инвентаризационной стоимости, — 5 300 руб. (указана налоговым органом в налоговом уведомлении за 2014 г.).

Сначала определим размер вычета по налогу: 10 500 000 руб. : 54 кв. м x 20 кв. м = 3 888 889 руб. (п. 3 ст. 403 НК РФ).

Затем рассчитаем сумму налога исходя из кадастровой стоимости квартиры, учитывая, что налоговая ставка в данном случае равна 0,15% (п. 1 ст. 1 Закона г. Москвы N 51). Сумма налога составит: (10 500 000 руб. — 3 888 889 руб.) x 0,15% = 9 917 руб.

Поскольку сумма налога, исчисленная исходя из кадастровой стоимости квартиры, больше величины налога за 2014 г., рассчитанного исходя из инвентаризационной стоимости квартиры (9 917 руб. > 5 300 руб.), определяем сумму налога с учетом переходных положений п. 8 ст. 408 НК РФ, в т.ч. применяя понижающий коэффициент, равный 0,6.

Таким образом, сумма налога составит: (9 917 руб. — 5 300 руб.) x 0,6 + 5 300 руб. = 8 070,2 руб.

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие «Все об уточненной налоговой декларации» автора Сушонковой Елены

Уже в продаже электронное методическое пособие «Все о счетах-фактурах» автора Сушонковой Елены

Подписывайтесь на нас: ВК Facebook Дзен Одноклассники Telegram Список всех публикаций блога вы найдёте на главной странице канала Материал подготовлен с использованием системы КонсультантПлюс

Пошаговая инструкция по расчету налога на недвижимость

Налог на имущество выплачивают владельцы частных домов и дачных построек, квартир и комнат, коммерческих помещений, гаражей и автостоянок, недостроенной недвижимости и других объектов, зарегистрированных в налоговых органах. Так, многие интересуются, как правильно его рассчитать. Рассмотрим это далее.

Законодательная база

С 2015 года в качестве официального способа установлен расчет налога на недвижимость по кадастровой стоимости. Данная система должна применяться во всех регионах России до 2020 года. Следует отметить, что закон о новом налоге на недвижимость с 2016 года дал право муниципальным властям самостоятельно устанавливать базу, срок уплаты и процентную ставку, поэтому все данные нужно перепроверять на региональном уровне.

Какая формула применяется?

Налог на недвижимость, который также известен под названием “налог на имущество”, вычисляется по такой формуле:

Налог = (Кадастровая стоимость недвижимости — Налоговый вычет) * Налоговая ставка * Размер доли

Исходя из формулы, изначально необходимо определить кадастровую стоимость данного имущества. Как правило, эта цифра находится в кадастровом паспорте или других документах на объект. Рассмотрим также другие элементы из нашей формулы, которые нам понадобятся.

Налоговый вычет

Данная величина представляет собой определенную сумму, которую принято вычитать из дохода, из которого платят налог. То есть, в РФ это такие доходы, которые облагаются ставкой в 13%. Налоговые вычеты бывают социальными, стандартными, профессиональными и т.д. В нашем случае налоговый вычет будет определяться в соответствии с типом объекта, за который производится уплата:

- если это квартира, то вычет составит 20 кв. м от цены;

- в случае с комнатой вычет будет равен стоимости 10 кв. м комнаты;

- если налог платят за жилой дом, то вычитать нужно будет стоимость 50 кв. м дома.

Обратите внимание, что власти муниципальных образований и крупных городов могут изменять размеры вычета, поэтому перед расчетом необходимо ознакомиться с актуальной информацией.

Налоговая ставка

Один из наиболее важных элементов. В каждом регионе устанавливается своя налоговая ставка. Уточнить её можно в местной федеральной налоговой службе либо на официальных ресурсах налоговой службы, указав предварительно регион проживания. Но при этом нужно учитывать, что налоговые ставки не могут превышать данные из следующей таблицы:

Размер доли

Учитывайте в расчетах то, какой долей от недвижимости вы обладаете. Каждый совладелец должен производить расчеты в соответствии с этой долей. Если недвижимость целиком принадлежит вам, то данный элемент можно заменить числом 1.

Пример вычисления налога по кадастровой стоимости

Гражданка А является долевой владелицей квартиры. Её доля составляет 50%. Размер квартиры составляет 50 кв. м., а её кадастровая стоимость оценивается в общей сложности в 3 000 000 рублей. Согласно современному законодательству, налоговый вычет в данном случае будет равен 1 200 000 рублей. Актуальная налоговая ставка в регионе проживания гражданки А — 0,1%.

Для того чтобы узнать налоговую ставку в описанном случае, все имеющиеся данные подставим в формулу, представленную в предыдущем разделе данной статьи:

Налог на недвижимость = (3 000 000 — 1 200 000) * 0, 001 * 0,5

В результате проделанных вычислений получим размер налога, подлежащего уплате — 900 рублей.

Для того чтобы наиболее точно произвести расчеты, проведите вычисления не менее двух раз. Проверьте правильность вычислений, проведя их при помощи калькулятора и повторив расчет на бумаге. Не забывайте использовать для подсчетов только актуальные на сегодняшний день цифры!

Альтернативные методы расчета

Такие расчеты менее популярны и часто считаются устаревшими, однако они также действительны в некоторых регионах, поэтому о них стоит знать:

Вычисление налога по инвентаризационной стоимости

Основной величиной для расчета является инвентаризационная стоимость, которую можно узнать в местном отделении БТИ. Далее полученную цифру потребуется умножить на размер доли и налоговую ставку. Формула выглядит следующим образом:

Налог на недвижимость = Инвентаризационная стоимость * Налоговая ставка * Размер доли

Пример: Гражданин Н является полноправным обладателем квартиры, инвентаризационная стоимость которой, согласно актуальным данным БТИ, составляет 500 000 рублей. Налоговая ставка в регионе проживания гражданина Н составляет 0,1%.

Для проведения расчетов подставим все необходимые данные в уже имеющуюся формулу:

500 000 х 1 х 0, 001 = 500 рублей

Расчет по новым правилам в течение первых 4 лет

В том случае, если налог по кадастровой стоимости больше, нежели расчет по инвентаризационной стоимости, чтобы не допустить резкого увеличения налоговой нагрузки, предлагается провести расчет по такой формуле:

Налоговая нагрузка = (Налог по кадастровой стоимости — Налог по инвентаризационной стоимости)* Коэффициент + Налог по кадастровой стоимости

Коэффициент фиксированный: в 2016 году — 0,2%, в 2017 — 0,4%, в 2018 — 0,6%, в 2019 — 0,8%.

К 2020 году все расчеты должны производиться по кадастровой стоимости.

Налог с продажи недвижимости

Такая опция, как расчет налога с продажи недвижимости, актуальна не для всех. Если имущество находится в вашем пользовании более 3 лет, то от выплаты налогов вы освобождены. К чему же обязывает государство налогоплательщиков, которые продали состоявшую во владении менее 3 лет недвижимость?

- К заполнению налоговых деклараций. Декларация составляется по форме 3-НДФЛ и включает в себя описание дохода, полученного с продажи квартиры или иной недвижимости. При этом не имеет значимости сумма, за которую квартира была продана.

- К уплате налога с учетом имущественного вычета. Максимальная сумма вычета для недвижимости составляет 1 000 000 рублей. Для расчета необходимо использовать такую формулу:(Стоимость недвижимости — Фиксированная сумма вычета) * 13%

Так, например, если квартира была реализована за 4 000 0000 рублей, налоговый вычет составил 1 000 000 рублей, то подлежащий уплате налог будет равен (4 000 000 — 1 000 000) х 13% = 390 000 рублей.

Обратите внимание на учет долевой собственности при расчете налога. В данной ситуации, например, если вычет составляет 1 000 000 рублей, тогда он будет в соответствующих долях перераспределен между всеми владельцами квартиры. То есть, если один владелец имеет 50% от квартиры, то на его долю сумма вычета составит 500 000 рублей. Если же доля составляет четверть, то и вычет будет равен 250 000 рублей.

Расчет налога при дарении недвижимости

Расчет налога при дарении — достаточно сложная процедура, встречающаяся в юридической практике. Важно отметить, что она требуется далеко не всем, поскольку от уплаты налога освобождаются следующие лица, в пользу которых осуществлялось дарение:

Соответственно, если вы не относитесь к обозначенным выше группам лиц, то вы обязаны будете заплатить за дарение налог. Так, например, тети и дяди будут обязаны выплатить сумму налога и подать вместе с тем декларацию в налоговую инспекцию.

Данный налог, согласно современному законодательству, может вычисляться как по кадастровой стоимости, так и без неё по сумме, указанной в договоре дарения. Какие особенности в данной ситуации важно знать:

- В договоре дарения может быть предоставлена сумма, в которую оценивается недвижимость, либо её доля. Однако даже в таком случае специалисты будут сравнивать предложенную сумму с реально существующей кадастровой.

- В случае если сумма, прописанная в договоре дарения, меньше 70% от той, что указана по кадастру, то расчет будет вестись от 70% кадастровой стоимости.

- Лицо, в пользу которого был заключен договор дарения, должно в срок не позднее 30 апреля года, последующего за годом дарения, подать в местную налоговую инспекцию декларацию, заполненную по форме 3-НДФЛ. Иногда декларацию требуется подать, но налог при этом платить будет не нужно. Данные особенности являются региональными и их необходимо уточнять в местной налоговой инспекции.

Если через договор дарения передавалось не право собственности на недвижимость, а, например, право на аренду, то налог на дарение уплачиваться не будет.

Видео: Как рассчитать налог на имущество сегодня?

Разобраться в новых правилах поможет следующий ролик:

Наиболее простой и удобный способ расчет — онлайн калькуляторы. Они представлены на многих ресурсах, однако, точнее всего воспользоваться официальным, представленным на сайте ФМС. Там вам потребуется просто выбрать все необходимые показатели, и ресурс выдаст вам точную сумму.

Налог на имущество физических лиц

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

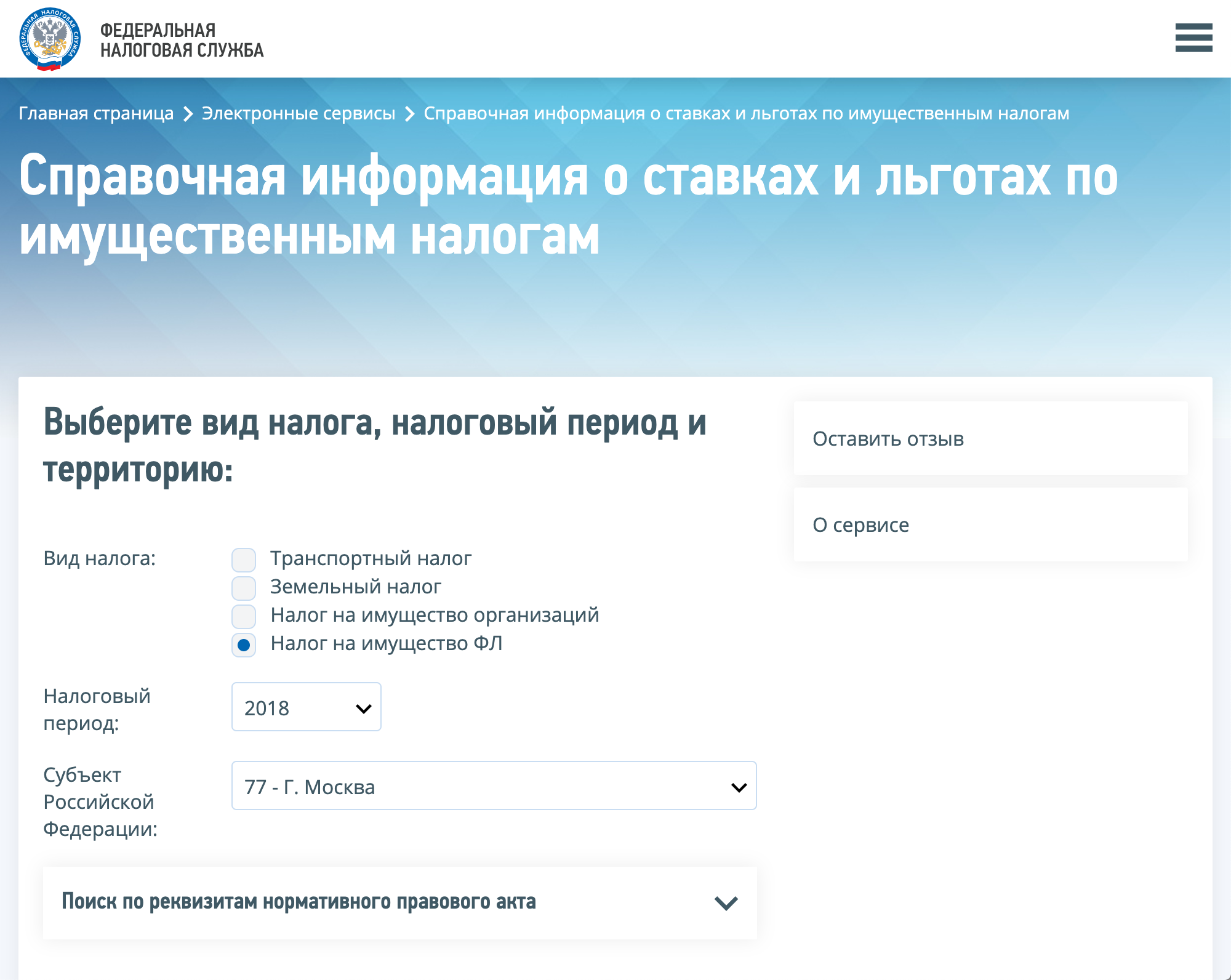

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

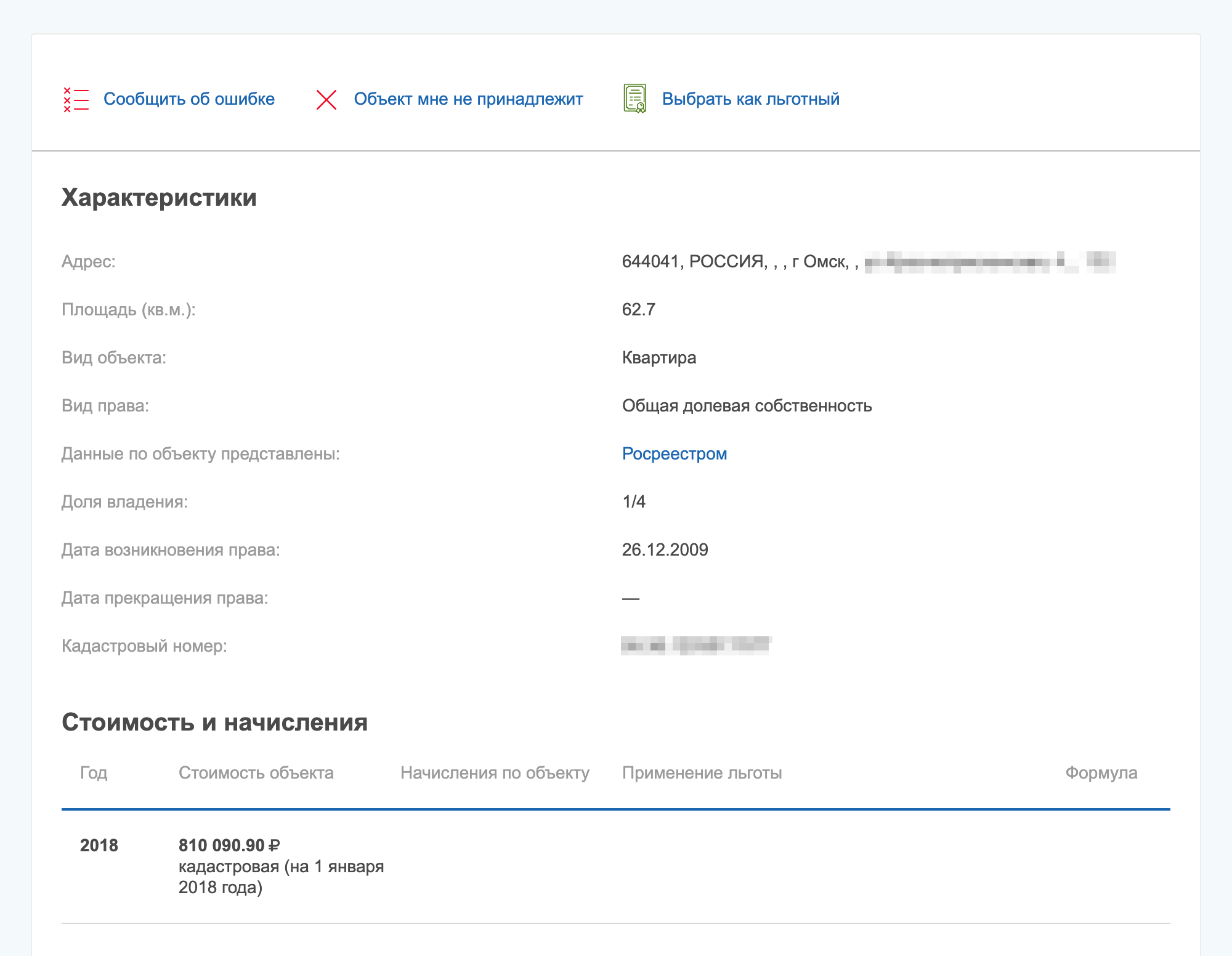

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

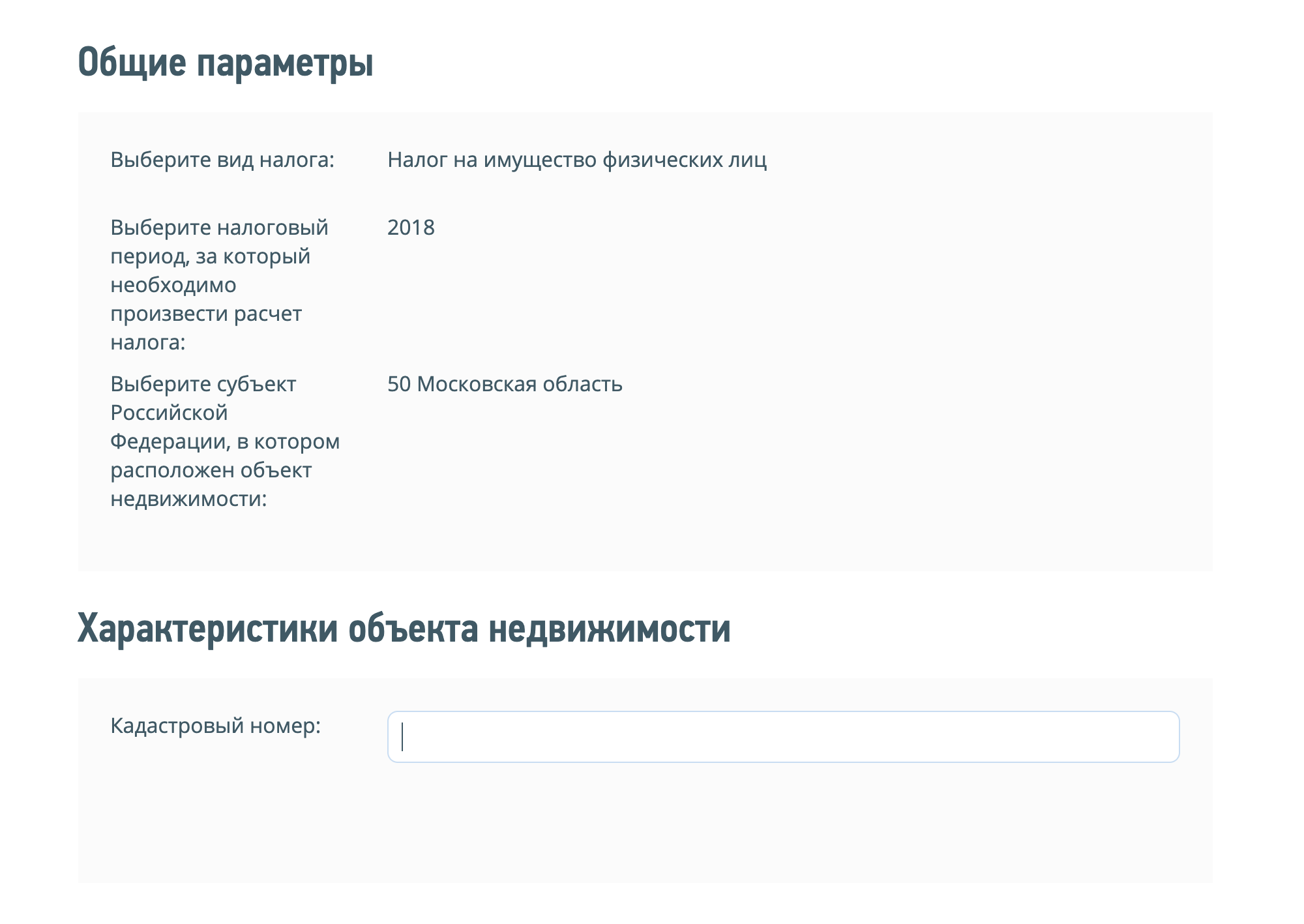

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»  Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

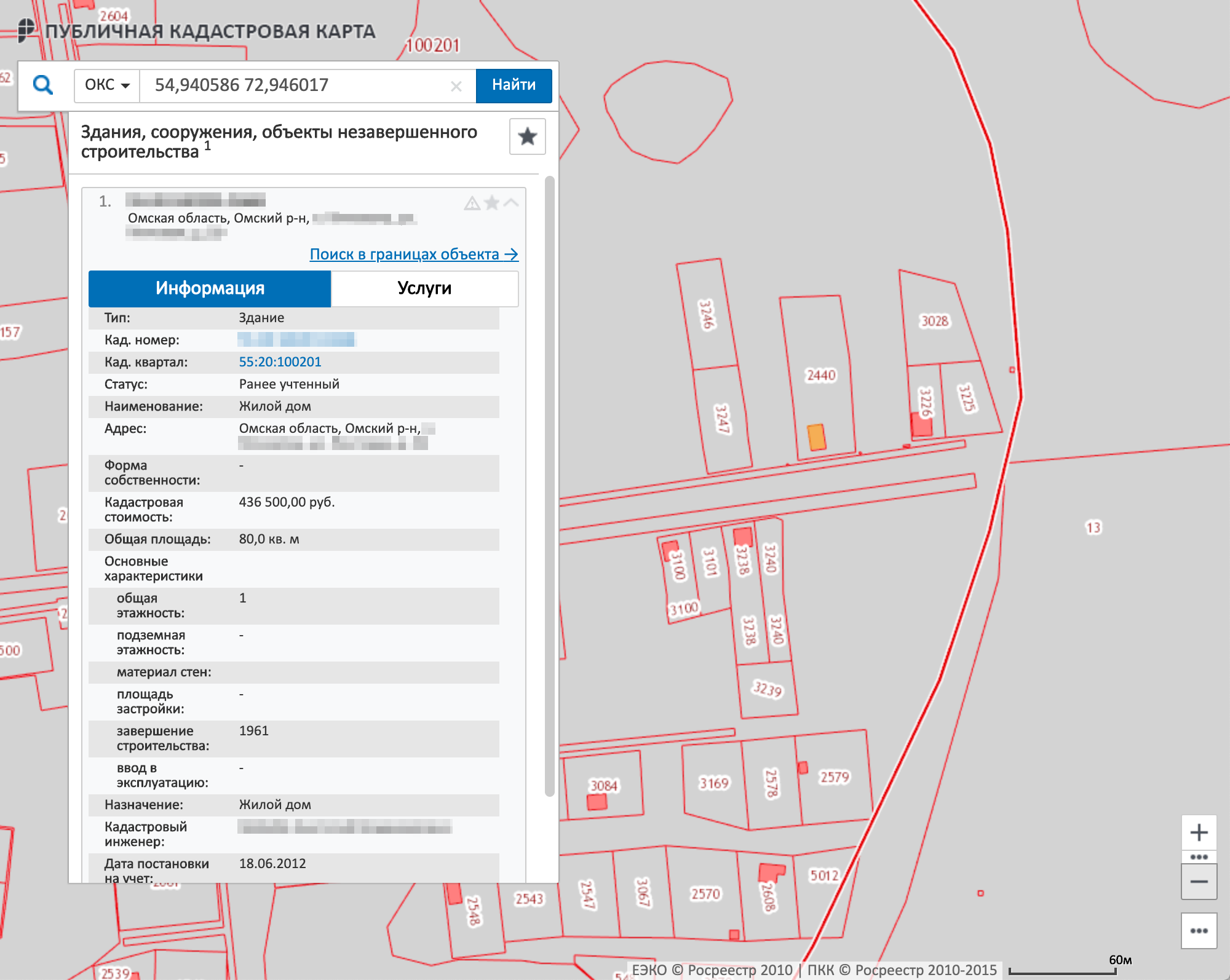

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов  На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.