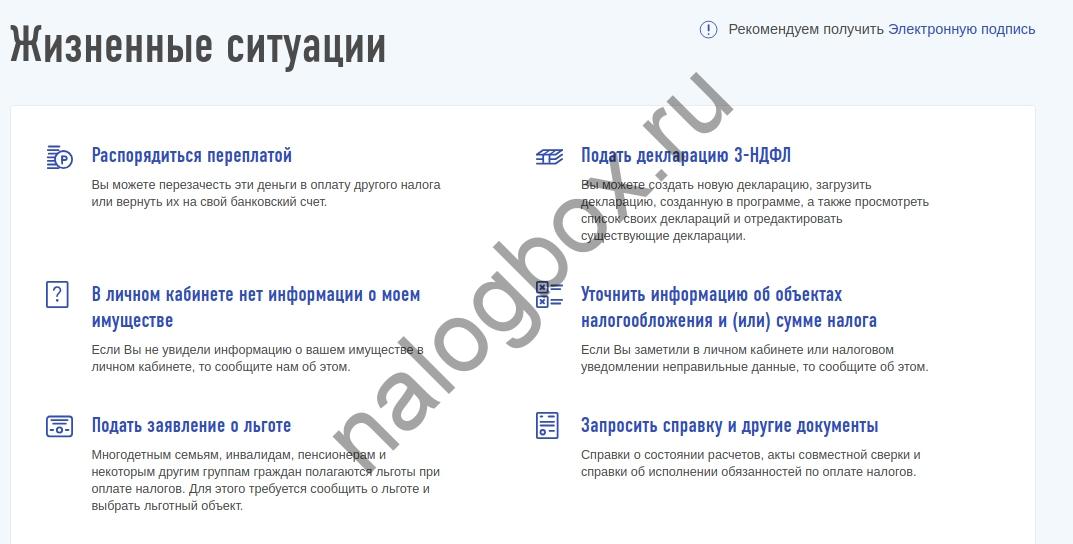

Перерасчет налога на имущество физических лиц

Письмо Федеральной налоговой службы от 1 декабря 2016 г. № БС-4-21/22888@ “О перерасчетах налогов на имущество физических лиц”

В связи с поступающими в ФНС России обращениями по вопросам взаимодействия налоговых органов с налогоплательщиками — физическими лицами в случае перерасчета им транспортного налога, налога на имущество физических лиц и (или) земельного налога (далее — налоги) предлагаем учитывать следующее.

В соответствии с пунктом 6 статьи 58 Налогового кодекса Российской Федерации (далее — Кодекс) в случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

Независимо от вида налога направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления (пункт 3 статьи 363, пункт 4 статьи 397, пункт 3 статьи 409 Кодекса).

Исходя из пункта 5 приказа ФНС России от 25.12.2014 № ММВ-7-11/673@ «Об утверждении формы налогового уведомления» при перерасчете суммы налога, указанной в ранее направленном налоговом уведомлении, формируется раздел «Перерасчет налога» по налогу, по которому произошли изменения. При этом перерасчет налога осуществляется в отношении объекта (объектов) налогообложения в целом по каждому: муниципальному образованию — по земельному налогу, налогу на имущество физических лиц; субъекту Российской Федерации — по транспортному налогу.

Применение вышеперечисленных положений может осуществляться в случае перерасчета налогов обусловленного, в частности:

1) обращением налогоплательщика о неактуальных сведениях, указанных в налоговом уведомлении, требующем взаимодействия налогового органа с органами (организациями, должностными лицами), осуществляющими предоставление сведений в соответствии со статьей 85 Кодекса, далее — регистрирующие органы (в т.ч. по основаниям, предусмотренным пунктом 101 Административного регламента, утверждённого приказом Минфина России от 02.07.2012 № 99н);

2) предоставлением налогоплательщиком документов, подтверждающих право на налоговую льготу, налоговый вычет, освобождение от уплаты налога, за налоговый период, указанный в налоговом уведомлении;

3) изданием нормативных правовых актов, изменяющих элементы налогообложения (размеры налоговых ставок, налоговых льгот, налоговых вычетов и т.п.), распространяющихся с обратной датой на налоговый период, за который было направлено налоговое уведомление;

4) определением кадастровой стоимости объектов недвижимости (налоговой базы) по результатам исправления ошибок либо вследствие оспаривания её значения после направления налоговых уведомлений за налоговый период, на который распространяется действие вновь определенной кадастровой стоимости;

5) получением налоговыми органами ранее не предоставленных регистрирующими органами сведений о прекращении (возникновении, регистрации) прав на объект налогообложения, об изменении адреса места жительства физического лица и иных сведений, влияющих на формирование налогового уведомления;

6) иными ошибками (некорректная настройка справочников НСИ, ошибки в идентификации сведений и т.п.).

По общему правилу, в вышеперечисленных случаях налоговому органу требуется проведение проверки на предмет подтверждения наличия / отсутствия установленных законодательством оснований для перерасчета налогов (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При этом следует понимать, что Кодексом не установлен предельный срок, в течение которого налоговому органу необходимо завершить перерасчет налогов, влекущий (при наличии оснований) формирование налогового уведомления, за исключением общей нормы о том, что направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Кроме того, положениями приказов ФНС России от 25.12.2014 № ММВ-7-11/673@ и от 26.05.2016 № ММВ-7-12/338@ «Об утверждении Порядка выполнения массовой печати и рассылки налоговых документов в условиях централизованной обработки данных» не исключено направление налоговых уведомлений с перерасчетом налогов как в рамках ежегодного графика массовой печати и отправки налоговых документов, так и в режиме единичного формирования налогового уведомления.

С учетом изложенного налоговый орган в срок, установленный законодательством для рассмотрения соответствующего обращения налогоплательщика, принимает исчерпывающие меры, направленные на уточнение сведений, содержащихся в налоговом уведомлении либо на сторнирование налоговых обязательств (при наличии оснований), с запуском необходимых технических процессов в автоматизированной информационной системе, используемой для администрирования налогов.

В случае, если до истечения предельного срока рассмотрения обращения, информация, позволяющая определить наличие / отсутствие оснований для перерасчета налогов налоговым органом не получена, налогоплательщик в итоговом ответе на обращение информируется о мерах, принятых налоговым органом по актуализации сведений, с сообщением о том, что новое налоговое уведомление будет сформировано и направлено (вручено) в установленном порядке либо будет выполнено сторнирование налоговых обязательств при наличии оснований, предусмотренных Кодексом. Дальнейшее выполнение соответствующих действий мониториться структурным подразделением налоговой инспекции, ответственным за формирование налоговых обязательств по налогам.

В каждом случае при возникновении (документированном подтверждении) оснований для формирования нового налогового уведомления вследствие перерасчета налога (налогов), работник налогового органа, ответственный за расчет и формирование нового налогового уведомления, не позднее 30 дней*:

— проводит актуализацию налоговых обязательств со сторнированием ранее начисленной суммы налога и пеней (с информированием налогоплательщика в установленном порядке);

— определяет новый срок уплаты налога в налоговом уведомлении, при этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении;

— информирует налогоплательщика о том, что актуальная информация о налоговых обязательствах и налоговые уведомления размещаются в интернет-сервисе «Личный кабинет налогоплательщика» на официальном сайте ФНС России;

— после завершения процесса формирования налогового уведомления информирует налогоплательщика о возможности получения налогового уведомления при личном обращении (либо обращении уполномоченного представителя налогоплательщика) в налоговую инспекцию (за исключением пользователей Личного кабинета налогоплательщика), а в случае неполучения налогового уведомления при личном обращении — принимает меры по обеспечению направления налогового уведомления в установленном порядке.

Управлениям ФНС России по субъектам Российской Федерации поручается довести настоящие разъяснения до сотрудников, осуществляющих администрирование налогов, а также обеспечить наличие на информационных стендах по месту приёма налогоплательщиков прилагаемого типового листа информирования.

Приложение: типовой лист информирования (на 1 л. в 1 экз. в каждый адрес).

Перерасчет налога на имущество физических лиц за прошлые годы

Последнее обновление 2018-12-26 в 17:06

Может ли налоговая пересчитать налог на имущество за прошлые годы? Этот вопрос волнует граждан, столкнувшихся с ошибками ИФНС или Росреестра при исчислении налогов, а практика показывает, что такие ситуации встречаются часто. Инструкция, как исправить ошибку и вернуть свои деньги, — в статье.

Как проверить правильность начисления налога на имущество?

Первое, что должно насторожить плательщика налога на имущество, — это существенное изменение суммы по квитанции по сравнению с предыдущими годами. Однако и при этом не стоит сразу подозревать ИФНС в ошибке.

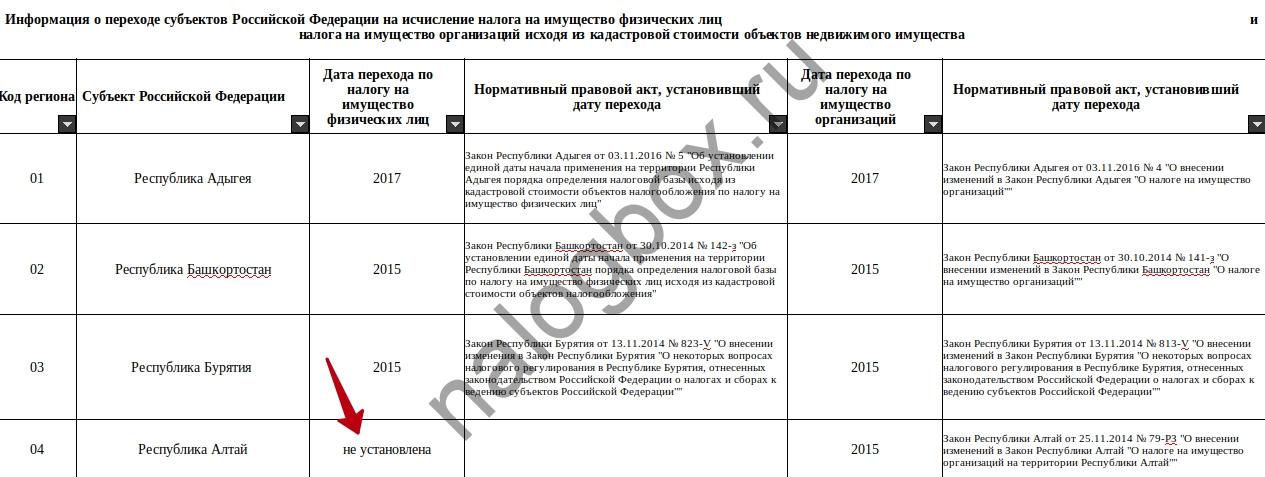

Из чего состоит ваш налог? Из базы, ставки и коэффициента. Базой выступает кадастровая или инвентаризационная стоимость — часть регионов применяет одну величину, другая часть — вторую. Вы можете узнать, какая величина принимается за базу в вашем регионе, из сводной информации о переходе. Скачать ее можно отсюда.

Если на вашей территории принята кадастровая стоимость, то изменение суммы налога может быть связано с обновлением кадастровых данных в ЕГРН — раз в 3 года актуализируется информация о вашем имуществе.

Также причиной может быть переходный период в вашем регионе: согласно ст.408 НК РФ после перехода субъекта России к кадастровому методу оценки недвижимости ваш налог увеличится, поскольку кадастровая стоимость выше инвентаризационной в несколько раз. И даже после этого увеличения в первые 3 года переход будет постепенным — с увеличением суммы каждый год на 20%. И такое повышение может быть причиной изменения налога, а не неправильный расчет налога на имущество.

Следить за кадастровой стоимостью своего имущества вы можете на сайте Росреестра.

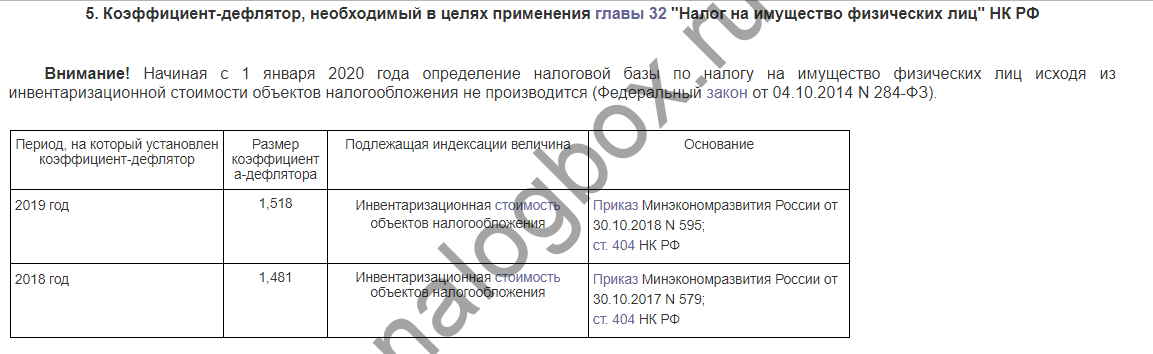

Если же в вашей местности действует инвентаризационная стоимость, то причиной увеличения или уменьшения начисленной суммы может быть изменение коэффициента-дефлятора. Этот коэффициент ежегодно устанавливается Министерством экономического развития и необходим для приведения инвентаризационной стоимости в соответствие с темпами инфляции в стране.

Актуальный коэффициент вы найдете в приказе ведомства № 579, принятом 30 октября 2017 года.

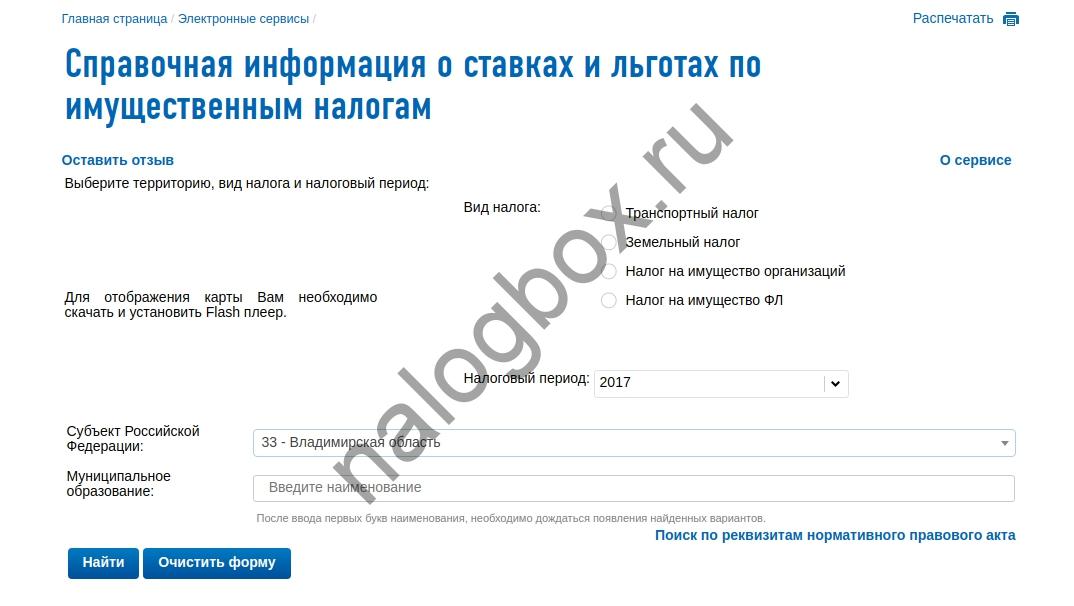

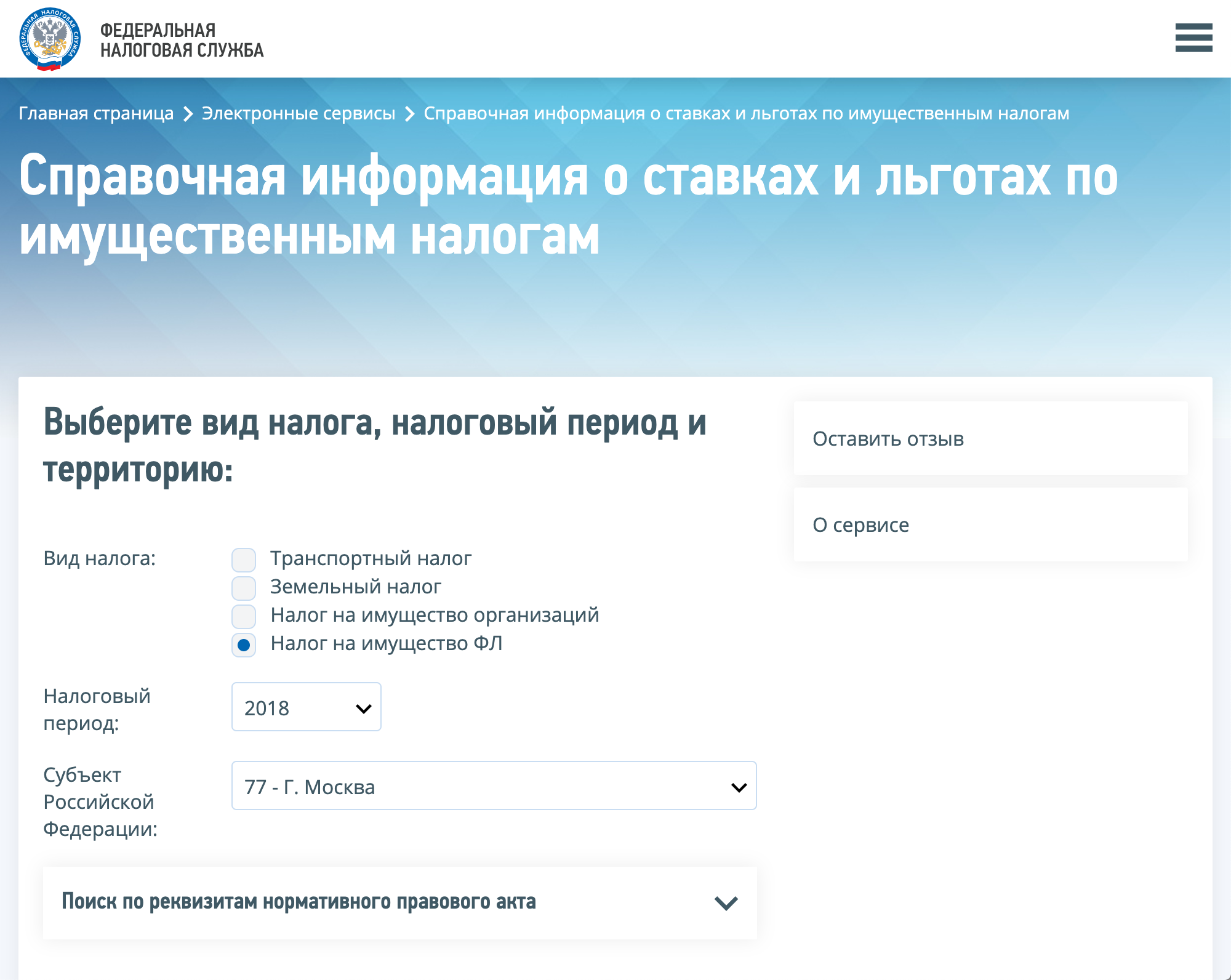

Последний фактор — ставка. Местные органы власти могут менять ее в пределах диапазона ст.406 НК РФ. Узнать ставки своего муниципалитета можно через сервис «Справочная информация…» на сайте ФНС России.

Зная все величины для расчета, вы можете произвести его самостоятельно, опираясь на ст.403 — 404 и ст.408 НК РФ, либо воспользоваться калькуляторов ФНС.

Что делать, если неправильно начислен налог на имущество за предыдущий год?

Если неправильно насчитали налог на имущество, о чем вы убедились после проверки всех данных и применения электронных сервисов, вам необходимо готовить обращение.

Если причина в неверной кадастровой стоимости, то обращение направляется в комиссию по рассмотрению споров по кадастровой стоимости или сразу в суд регионального уровня.

Если же причина не в этом или ваш иск был удовлетворен с признанием ошибки в базе ЕГРН, то дальнейшие действия зависят от того, оплатили ли сумму по «неправильной» квитанции или еще нет. Например, уведомление пришло вам за несколько месяцев до срока уплаты — тогда вам нужно подавать исковое заявление о перерасчете налога на имущество физических лиц.

Если же вы оплатили по квитанции, то здесь имеет место не только подача заявления на перерасчет, но и представление заявления на возврат или зачет излишне уплаченного налога на имущество физических лиц.

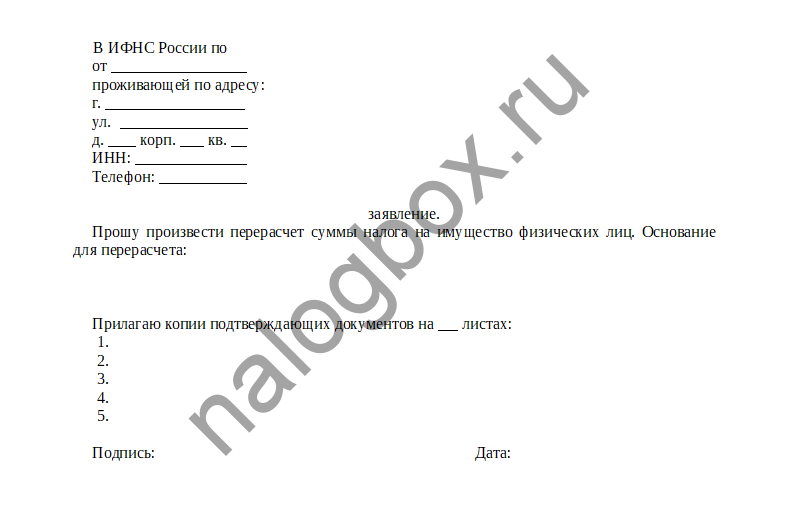

Как написать заявление на перерасчет налога на имущество физических лиц: образец

В первом случае — когда вы еще не платили, решить вопрос намного легче и быстрее. Заявление в ИФНС о перерасчете налога на имущество не имеет специальной формы — она не установлена ни НК РФ, ни актами ФНС или Минфина, значит, вы пишите его в произвольной форме.

Стандартные правила написания заявлений в ИФНС:

- составить «шапку» в правом верхнем углу, указав адресата и адресанта; рекомендуется написать свой рабочий телефон и электронную почту, чтобы инспекция имела различные способы связи с вами;

- написать текст самого обращения — необходимо писать в деловом стиле и указывать все факты: номер уведомления, дату получения письма, кадастровый номер и адрес квартиры (или другого имущества, по которому произошла ошибка), доказательства неверности начисленной суммы;

- под основным текстом обязательно указать дату — дату подачи, и свою подпись с расшифровкой.

Следовательно, вы можете ходатайствовать о перерасчете налога на имущество физических лиц за 2016 в 2019 году, но за более раннее время исправить ошибку и вернуть излишек невозможно.

Также нужно учесть, что практикуется перерасчет налога на имущество физических лиц в рамках ОКТМО: если ваше имущество находится в разных регионах, то и ОКТМО в квитанции будут разные, и подавать заявления нужно в разные инспекции. Но вы можете не ехать лично в другой регион, а воспользоваться одним из способов:

- написать доверенность на человека, живущего в том регионе, и отправить ему почтой доверенность с необходимыми документами, чтобы он вместо вас подал заявление;

- выслать заявление и документы в ИФНС по почте заказным письмом — нужно заверить копии документов;

- воспользоваться специальной формой на сайте ФНС для обратной связи;

- подать заявку в «Личном кабинете налогоплательщика».

Причиной для перерасчета могут быть не только ошибки, но и возникновение права на освобождение от уплаты имущественного налога — например, плательщик стал пенсионером или инвалидом, но не знал о своем праве несколько лет. В таких случаях также можно использовать льготу как бы обратной силой — за 3 года.

Пример заявления на перерасчет налога на имущество физических лиц за прошлые годы:

Такой шаблон вы можете скачать отсюда.

Документы для перерасчета налога на имущество физических лиц

К заявлению прилагаются документы:

- уведомление, которое пришло от ИФНС и содержит неверную сумму;

- решение суда или комиссии о пересмотре кадастровой стоимости, об изменении ее размера и пр. — если перед этим вы оспаривали кадастровую стоимость;

- иные документы, подтверждающие ошибку в уведомлении — выписка из ЕГРН, технические документы на имущество и пр.

Все документы нужно принести в оригиналах и копиях. Копии пронумеровать, а перечень вписать в заявление. Если же вы подаете через электронные сервисы, то необходимы четкие сканы. Для использования специальной формы в «Личном кабинете» требуется иметь электронную подпись — ее регистрация занимает несколько минут и производится в том же «Личном кабинете».

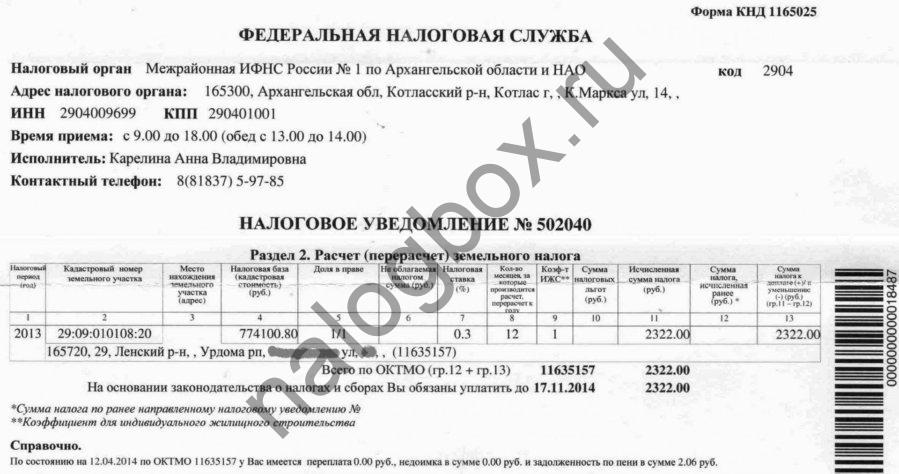

После рассмотрения вашего обращения вам будет выслан ответ:

Уведомление выглядит так:

Как пересчитать налог на имущество, если изменилась кадастровая стоимость?

Правила доначисления налога на имущество физических лиц за прошлые периоды или, наоборот, уменьшения при изменении кадастровой стоимости определены ст.403 НК РФ.

Так, если стоимость изменена из-за ошибок, допущенных в ЕГРН, и если налог на имущество рассчитан неверно даже за несколько лет, то ошибка будет учтена с года, когда стало применяться ошибочное значение.

Если изменение внесено после оспаривания кадастровой стоимости и удовлетворения иска комиссией, то оно учитывается с года, в котором подано заявление на оспаривание, т. е. все предыдущие года, даже если вы платили больше, не будут пересчитаны, поэтому необходимо быть бдительным.

Важно!

Кадастровая стоимость в ЕГРН обновляется раз в 3 года, и после очередного обновления уже невозможно оспорить предыдущее значение.

Если вы оплатили налоги по неправильным расчетам, то вместе с заявлением на перерасчет или после него вы можете подать заявление на возврат излишка или его зачет в будущих периодах — по правилам ст.78 НК РФ. Рассмотрение такого заявления длится до 1 месяца, а возврат осуществляется в течение еще 1 месяца после принятия решения. Вернуть можно излишки за 3 года.

Итоги

- В случае неправильно начисленного налога и даже оплаченного можно подать заявление на уточнение платежей, чтобы налоговая пересчитала налог на имущество за три года или менее.

- Если причина неверных сумм в кадастровой стоимости, то необходимо обращаться в суд или специальную комиссию по спорам о кадастровой стоимости.

- Оплаченные суммы можно вернуть или зачесть при начислении новых налогов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(30 оценок, средняя: 4,73)

Налог на имущество физических лиц

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

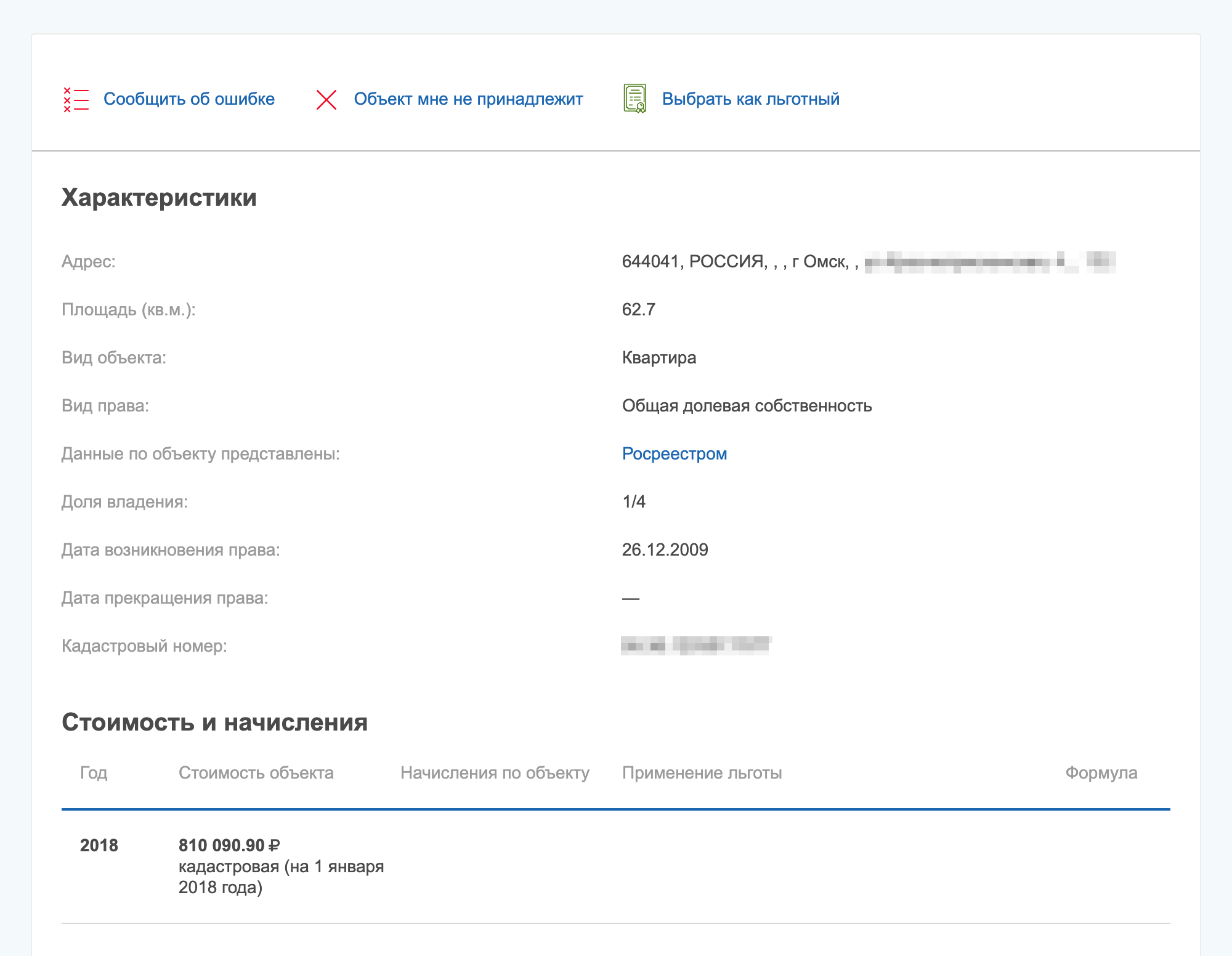

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

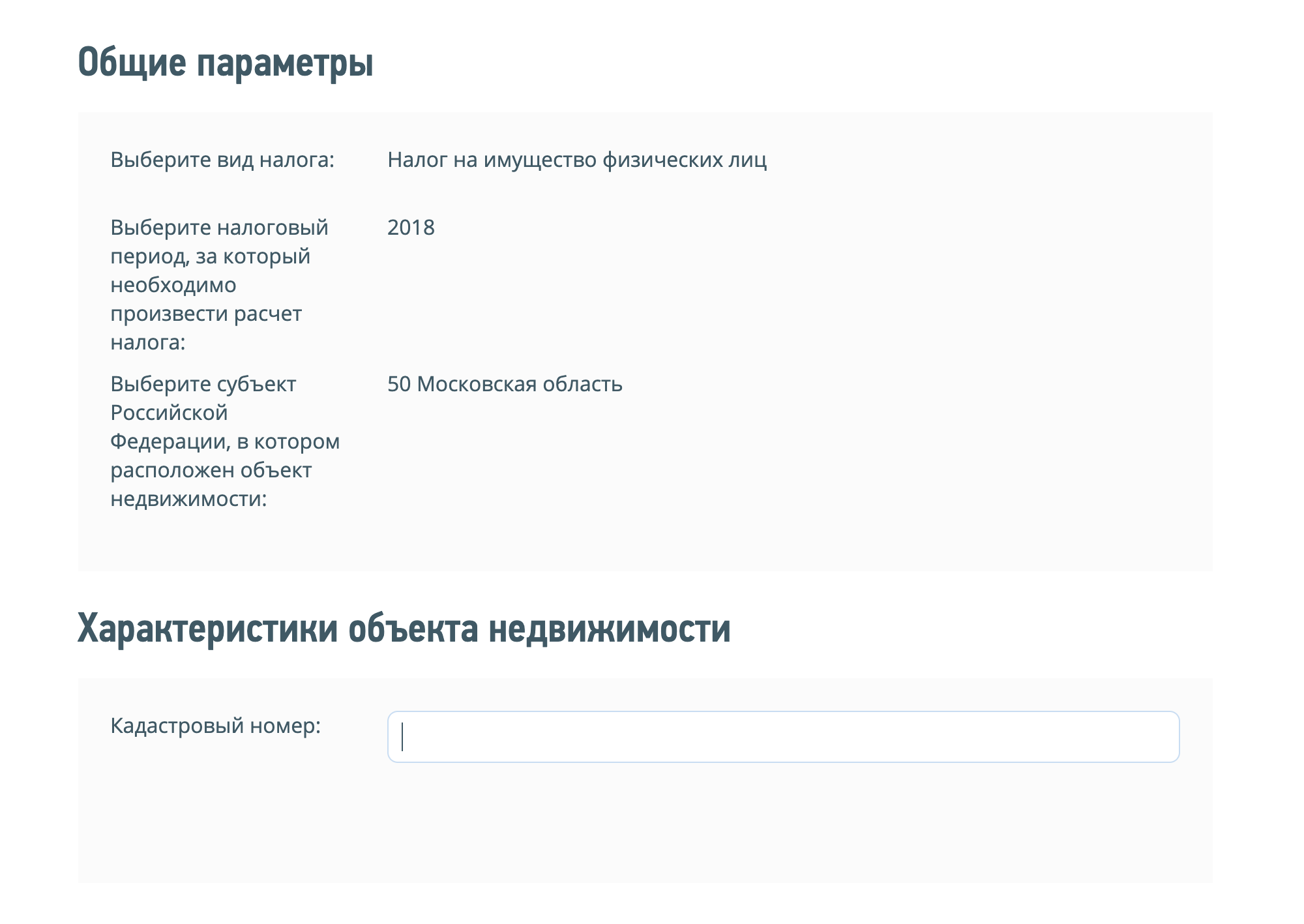

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»  Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

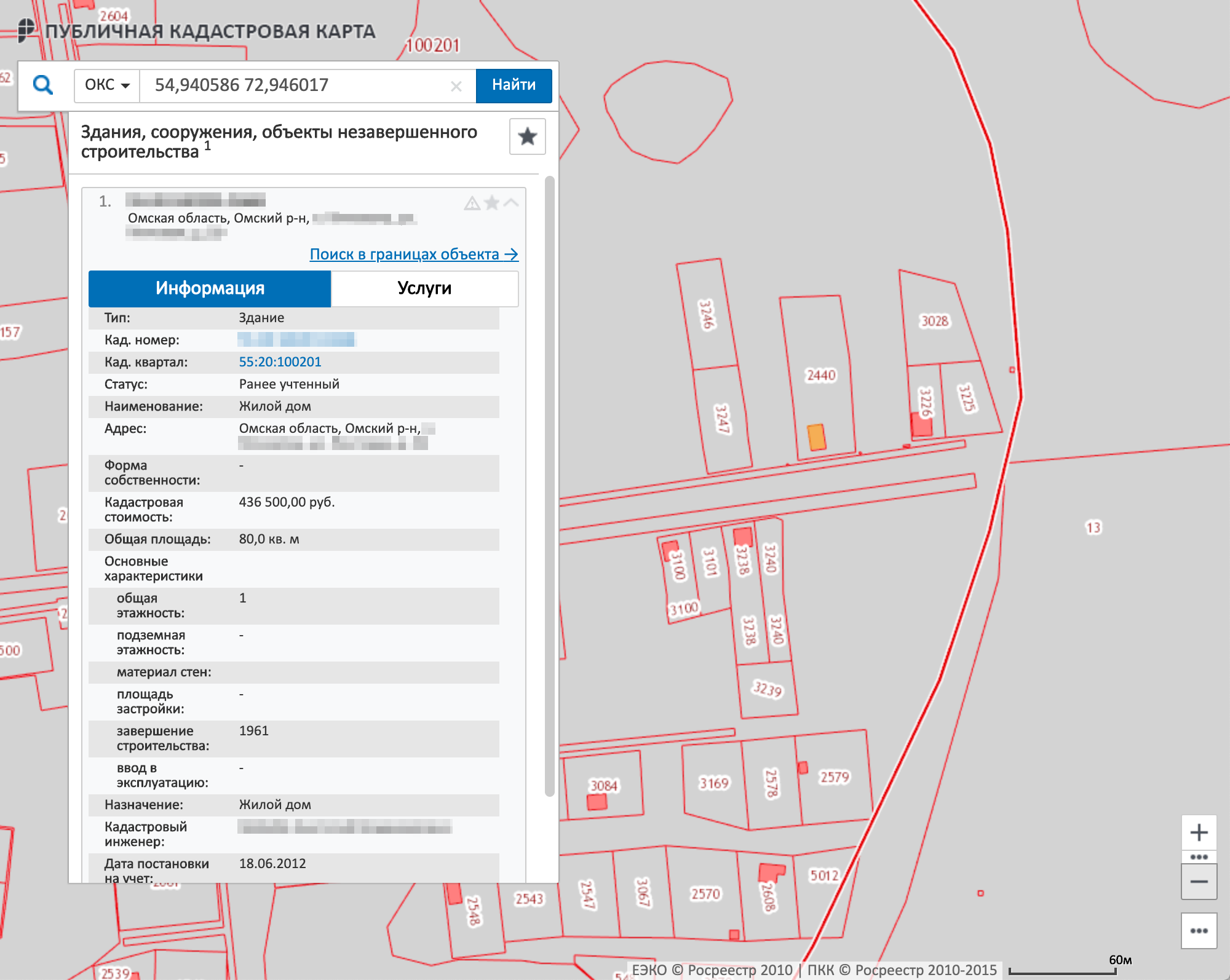

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов  На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Как уменьшить налог за квартиру или дом? Советую прочитать эту статью всем.

15.02.2019 Конституционный суд РФ принял очень правильное постановление. Вот его данные: Постановление Конституционного суда Российской федерации от 15.02.2019 №10-П «По делу о проверке конституционности статьи 402 Налогового кодекса Российской Федерации в связи с жалобой гражданки О.Ф. Низамовой»

Кратко опишу ситуацию:

Гражданка Назимова из г. Барнаула в 2016 году получила налоговое уведомление на уплату налога, где ей начислили за дом имущественный налог в сумме — 47 572 рубля! Налоговая начисляла налог исходя из инвентаризационной стоимости дома — 3 171 466 рублей, ставка налога в ее случае — 1,5%.

Назимовой это не понравилось и она попыталась оспорить это решение в суде и просила, чтобы ей налог считали не от инвентаризационной стоимости, а от кадастровой — 2 873 674 рубля. Если считать от кадастровой, тогда ставка налога — 0,1% и сумма налога составила бы — 2874 рубля.

Районный суд ей отказал и встал на торону налоговой инспекции. Но Назимова обжаловала отказ и дошла до Конституционного суда. И Вот Конституционный суд принял её доводы и встал на её сторону, и обязал налоговую пересчитать налог с 47 572 р на 2 874 р !

После этого Постановления ФНС России вынуждено применять данный факт на всей территории России. Вот письмо ФНС, которое оно направило во все налоговые инспекции для исполнения: Письмо от 19.02.2019 № БС-4-21/2825@ «Об исполнении Постановления Конституционного Суда Российской Федерации от 15.02.2019 № 10-П по делу о проверке конституционности статьи 402 Налогового кодекса Российской Федерации».

Возьмите налоговое уведомление за последние 3 года (2018,2017,2016), которые Вам приходят из налоговой и посмотрите раздел: РАСЧЕТ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ . Далее — колонка «Налоговая база» там будет стоить либо «И» ( это значит, что расчет произведен исходя из инвентаризационной стоимости ) и сама инвентаризационная стоимость, и колонка «Налоговая ставка». Далее достаньте выписку ЕГРП на данное имущество. В ней указана кадастровая стоимость или в интернете просто по кадастровому номеру посмотрите кадастровую стоимость. И сами на калькуляторе посчитайте, что для вас выгоднее: либо инвент. стоимость на ставку налога в уведомлении, либо кадастровую стоимость на ставку налога 0,1%

Ниже реальный пример, где экономия при перерасчете на кадастровую стоимость:

Кадастровая стоимость данной квартиры 4 123 259 . Делаем расчет от кадастровой стоимости 4 12 259*0,1%= 4 123 р

А налоговая от инвентар. стоимости начислила 10 804 р. Т. е. экономия будет 6 681 р. это только за один год! А вы имеете право на перерасчет за последние 3 года — 2018, 2017, 2016.

Для того, чтобы сделать перерасчет на кадастровую стоимость Вам необходимо, обратиться в налоговую лично, либо через личный кабинет физического лица на сайте Налог.ру.

Вот примерная форма заявления:

В связи с принятием Постановлением Конституционного суда РФ от 15.02.2019 №10-П прошу: — пересчитать налог на имущество по объекту: жилой дом (квартира) по адресу: . за период 2016,2017,2018 года от кадастровой стоимости; — исчисление налога за последующие годы осуществлять от кадастровой стоимости.

Налоговая сделает перерасчет в течение 30 дней. После этого у вас будет переплата по налогу на имущество. Вы её можете оставить в счет оплаты будущих периодов, либо вернуть себе на счет.

Тысячи людей уже сделали перерасчет и вернули деньги!

Поставьте лайк и мне будет очень приятно, а также это поможет в продвижении данной статьи!

Подписывайтесь на мой канал , чтобы не пропустить полезную статью! Если у Вас будут вопросы, то задавайте, и я постараюсь на них ответить.