Накладная на возврат товара поставщику образец

Оформляем возврат по накладной ТОРГ-12

Как оформлять возврат

В том случае, если несоответствия были обнаружены заказчиком во время приемки, до постановки товара на учет, то стороны подписывают акт о расхождении, которым является товарная накладная на возврат, форма ТОРГ-12.

Если же организация-заказчик приняла к учету ТМЦ и впоследствии обнаружила несоответствия, то составляется возвратная накладная, в которой четко указывается основание для возврата: несоответствующее количество, качество, скрытые недостатки. К возвратной накладной необходимо приложить подтверждающие документы, такие как акт, претензия, письма. Дополнительные сведения о несоответствиях указываются в документации на возврат.

Когда можно вернуть товар

Согласно действующему гражданскому законодательству, заказчик вправе вернуть ТМЦ поставщику в ряде случаев:

- несоответствие полученного товара условиям контракта в части качества, упаковки, комплектации (п. 2 ст. 475, п. 3 ст. 482, п. 2 ст. 480 ГК РФ);

- истекший срок годности поставленных ТМЦ;

- невозможность использования и реализации;

- обновление ассортимента заказчика и проч.

Заказчик проверяет соответствие количественных и качественных характеристик в процессе приемки ТМЦ или же по факту приемки в срок, установленный законом или контрактом (п. 2 ст. 513, п. 2 ст. 474 ГК РФ).

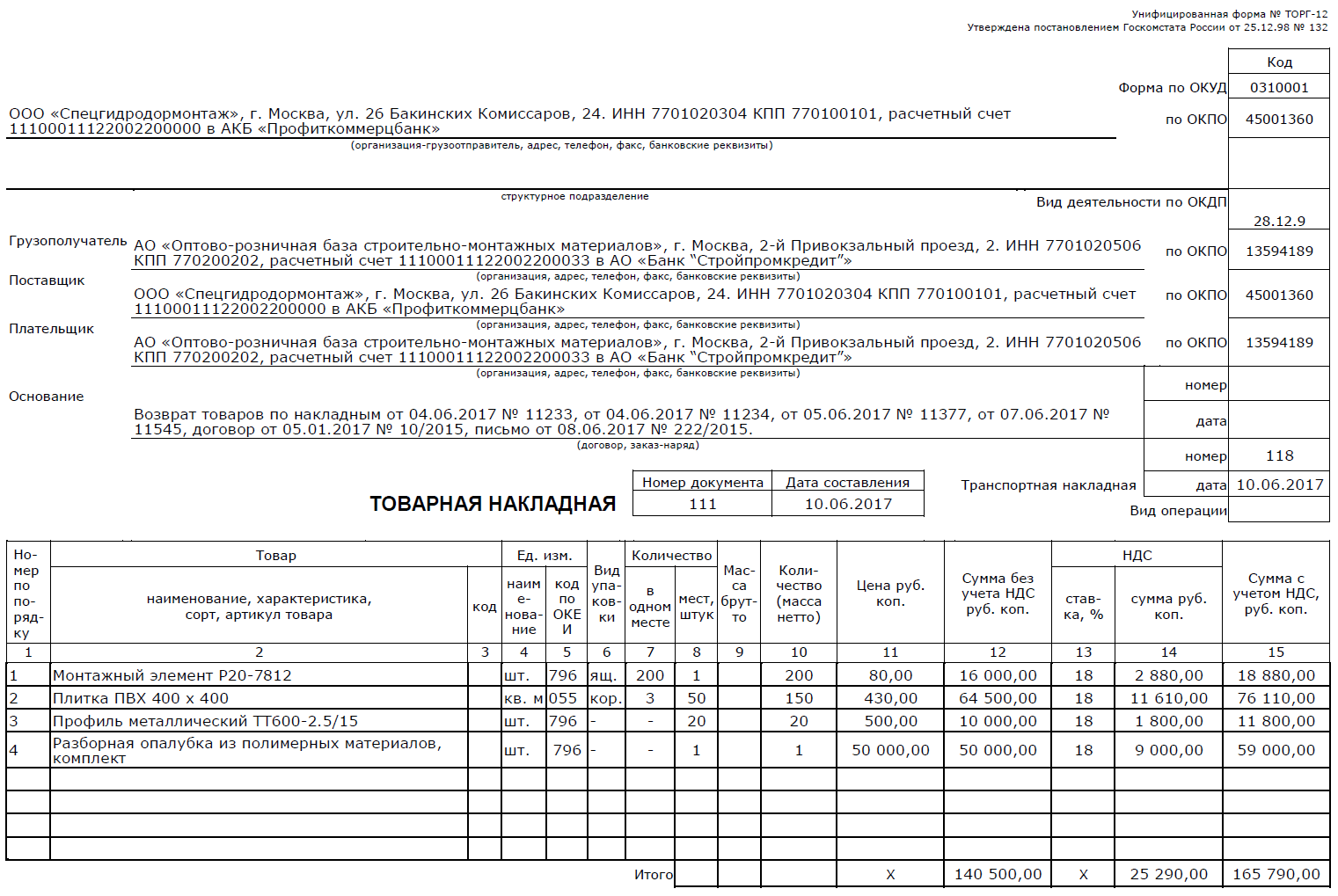

Возвратная накладная ТОРГ-12, образец, скачать

Особенности заполнения товарной накладной ТОРГ-12 на возврат

В процессе заполнения возвратной накладной в строки «Поставщик» и «Грузоотправитель» вносятся данные об организации-заказчике, которая возвращает товар: ее наименование, местонахождение и банковские реквизиты. «Грузополучателем» выступает поставщик. В строку «Плательщик» вносится информация только в том случае, если отгруженные по контракту ТМЦ были оплачены организацией-заказчиком, и поставщик должен перечислить денежные средства обратно на расчетный счет покупателя. Если же взаиморасчеты между сторонами не были произведены, то строка «Плательщик» не заполняется.

Ключевая строка возвратной ТН ТОРГ-12 — это «Основание». Ее необходимо заполнить корректно, в соответствии с содержанием операции. В эту графу вносятся следующие сведения:

- возврат товара;

- номер и дата ТН, по которым производилась приемка ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Далее заполняются реквизиты самой ТН на возврат — номер и дата, данные о товарно-транспортной накладной (при наличии).

Табличная часть включает те же позиции, что и ТОРГ-12. Позиции товаров в документах на прием и на возврат должны быть абсолютно идентичными, иначе несоответствия могут послужить причиной штрафных санкций при проверках.

Единственным исключением может выступать строка НДС. Согласно письмам Минфина России от 19.03.2013 № 03-07-15/8473, ФНС России от 14.05.2013 № ЕД-4-3/8562@, если организация-заказчик не является плательщиком НДС, то и в возвратной ТОРГ-12 эта позиция может быть нулевой. В таком случае поставщик выставляет заказчику корректировочную счет-фактуру на ту сумму НДС, которая была указана в первоначальной ТН на поставку.

Подписывают возвратную документацию руководитель и главный бухгалтер организации-заказчика. Подписи обязательно должны быть с расшифровками и заверены печатью при условии ее официального использования в учреждении. Сам факт передачи возвращаемого товара заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Инструкция: заполняем возвратную накладную

Возврат товара: разберемся в сути

Поставка продукции или товаров осуществляется на основании договора или контракта. Э ти документы отражают ключевые условия и требования к поставке. Если поставщик нарушит договоренности, то по положениям ГК РФ покупатель вправе отказаться от закупки.

Приобретатель требует по ст. 475 Гражданского кодекса:

- снижения цены;

- замены некачественной продукции;

- бесплатного устранения недостатков;

- дополнительной комплектации и отгрузки;

- или прочего.

В большинстве случаев придется возвращать уже отгруженную продукцию. Для этого составляйте возвратную накладную поставщику, претензионное письмо и акт расхождения.

Основания для возврата ТМЦ

Вернуть товары на законных основаниях получается не всегда. Например, если требования к поставке полностью соблюдены, и поставщик отказывается заключить допсоглашение. Но есть конкретные ситуации, когда возврат ТМЦ правомерен и необходим. Обозначим ситуации, когда придется подготовить возвратную накладную на ТМЦ:

У покупателя имеется выбор:

- вернуть некачественную продукцию и расторгнуть договор, потребовав оплату назад;

- потребовать замены поставки на качественные ТМЦ;

- требовать с поставщика снизить стоимость закупки;

- истребовать с контрагента оплатить устранение недостатков.

П. 2 ст. 475 ГК РФ

Несоответствие объему поставки

При выявлении недопоставленной части ТМЦ приобретатель возвращает всю партию. Если контрагент отгрузил больший объем ТМЦ, то излишек требуется вернуть.

Требуете от контрагента допоставить недостающие детали, части и компоненты либо возвращаете всю партию.

Получатель отказывается от всей партии. Но можно и вернуть только несоответствующие единицы товара, и потребовать их замену.

Несоблюдение сроков поставки

Поставщик нарушает сроки доставки товара, отказывайтесь от партии вовсе. Но есть исключения в отношении товаров с ограниченным сроком годности.

Идти на крайние меры и расторгать договор поставки не обязательно. Сначала потребуйте с поставщика устранить выявленные недостатки и расхождения. Если претензии не дали результата, приступайте к контрмерам.

Покупатель отказывается и от качественного товара, поставленного в срок и в полном объеме. Но для этого придется договориться с поставщиком. В этой ситуации придется заключить дополнительное соглашение, в котором будут отражены новые условия сотрудничества или разрыва деловых отношений.

Особенности оформления возврата

Документальное оформление возвратной процедуры играет ключевую роль. Покупателю придется сформировать:

- претензионное письмо;

- акт расхождения;

- товарную накладную на возврат.

И только потом начинать возвратную процедуру. Понадобится оформить акт расхождения и претензию, а затем составить возвратную накладную.

Какой бланк использовать

Унифицированная форма накладной ТОРГ-12 утверждена Постановлением Госкомстата России от 25.12.1998 № 132. Но применение единых формуляров не обязательно. Организация вправе использовать собственные бланки накладных на возврат. Самостоятельно разработанный бланк утвердите в учетной политике. Раскройте подробные инструкции по его заполнению. Либо используйте унифицированный формуляр.

Закреплять структуру и правила заполнения формы накладной ТОРГ-12 в учетной политике учреждения не нужно. Достаточно сделать ссылку, что для оформления возврата используется ТОРГ-12.

Что делать с НДС

Правила оформления документов, участвующих в расчете налога на добавленную стоимость, изменились. Теперь покупатель, возвративший ТМЦ, счет-фактуру не выставляет. А вот поставщик, принявший возврат, оформляет корректировочный счет-фактуру уже с учетом фактических значений поставки. Затем регистрирует корректировочный счет-фактуру в книге продаж (п. 3 ст. 168, п. 10 ст. 172 НК РФ, п. 12 Правил ведения книги покупок, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@, Письмо Минфина от 04.02.2019 № 03-07-11/6171).

Покупатель, если принял НДС к вычету, восстанавливает налог на основании полученного корректировочного счета-фактуры. И регистрирует операции в книге покупок (пп. 4 п. 3 ст. 170 НК РФ, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@).

Как заполнить возвратную ТОРГ-12

Инструкцию, как заполнить образец ТОРГ-12 на возврат товара, составили в форме таблицы:

Как заполнить товарную накладную на возврат (нюансы)

В каких случаях допускается возврат товаров

Право сторон сделки на возврат товара может быть основано на законе или договоре.

Гражданское законодательство предусматривает право покупателя вернуть поставщику товары в случае их несоответствия согласованным в договоре требованиям к качеству (п. 2 ст. 475 ГК РФ), ассортименту (п. 3 ст. 468 ГК РФ), комплектации (п. 2 ст. 480 ГК РФ), упаковке (п. 3 ст. 482 ГК РФ).

Распространенное мнение, что других причин для возврата не существует, неверно: гражданское законодательство не запрещает возвращать поставленные качественные товары полностью или частично, даже если поставка оплачена покупателем. Следовательно, договором (или дополнительным соглашением к нему) могут быть предусмотрены и иные основания для возврата товаров:

- истечение срока годности;

- невозможность реализации;

- задержка оплаты;

- несоответствие качественного товара производственным целям покупателя;

- обновление ассортимента и др.

О том, как трактует возврат качественного товара Минфин, вы узнаете из материала «Какие особенности возврата товара с НДС при УСН?».

Какими документами оформить отказ от приемки и возврат товаров

Покупатель обязан проверить количество, комплектность и качество товаров непосредственно при приемке или после нее в установленный договором или законом срок (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если недостатки выявлены в процессе приемки, до оприходования, достаточно оформить акт о расхождениях по количеству и качеству полученных товарно-материальных ценностей по форме ТОРГ-2 или другой документ аналогичного содержания.

Подробнее об оформлении акта по форме ТОРГ-2 читайте в статье «Унифицированная форма ТОРГ-2 — бланк и образец».

Если основания для возврата возникли после оприходования, в том числе на временное хранение, он должен оформляться товаросопроводительным документом — возвратной накладной.

Нужно позаботиться и о том, чтобы документально зафиксировать основания возврата. При возврате некачественного или некомплектного товара для этих целей могут подойти акты о выявлении скрытых недостатков, претензионные письма, при возврате качественных товаров по условиям договора или по дополнительному соглашению сторон сделки — предусмотренные соглашением акты, письма и прочие документы. На эти документы следует сослаться в возвратной накладной и при необходимости приложить их.

Порядок составления возвратной накладной не зависит от причины возврата. Все дополнительные обстоятельства должны быть изложены в документах, на основании которых покупатель возвращает товар, в том числе качественный, поставщику.

Заходите на наш форум, если остались вопросы. Например, здесь обсуждаем, как правильно оформить возврат товара в случае предварительно полученного аванса.

Нюансы заполнения возвратной товарной накладной

Образец товарной накладной на возврат вы можете скачать на нашем сайте.

Поставщиком и грузоотправителем при возврате товаров выступает покупатель по договору. Ее наименование, адрес и банковские реквизиты указываются в соответствующих графах. При этом заполнение данных по грузоотправителю не является обязательным (письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@).

В графе «Грузополучатель» указываются наименование и реквизиты поставщика по договору. Он же является и плательщиком, если покупатель возвращает оплаченную продукцию и намеревается получить обратно деньги. Когда денежные расчеты не предполагаются, графу «Плательщик» можно не заполнять.

Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

- номера и даты накладных, по которым получены возвращаемые ТМЦ;

- номер и дату договора;

- наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором.

Возвратной накладной присваивается номер в соответствии с принятой в организации системой нумерации. Если товар отправляется автомобильным транспортом, указываются номер и дата транспортной накладной.

Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен. Но вот НДС может оказаться нулевым, если покупатель, возвращающий товар, не является плательщиком НДС. Продавец в этом случае должен будет выставить ему корректировочный счет-фактуру (письма Минфина России от 19.03.2013 № 03-07-15/8473, ФНС России от 14.05.2013 № ЕД-4-3/8562@).

Руководитель (заместитель) и главный бухгалтер санкционируют отгрузку по возвратной накладной своими подписями. Факт отгрузки фиксируется подписями материально ответственного лица и получателем — представителем контрагента или сотрудником транспортной организации.

О том, как учесть НДС при возвратных товарных операциях, читайте в материале «Какой порядок учета НДС при возврате товара поставщику?».

Итоги

Право на возврат товара покупателем возникает у него по закону (когда возвращается некачественный или некомплектный товар) или по условиям договора (например, при возврате нереализованного до истечения срока годности товара). Если недостатки выявляются еще в процессе приемки, то для возвращения достаточно оформить акт о расхождениях по количеству и качеству.

При возврате товара, оказавшегося оприходованным, документы по этой процедуре оформляются так же, как при реализации (товарная накладная и счет-фактура). Особое значение при этом придается документам, обосновывающим возврат. На них будет дана ссылка в товарной накладной на возврат, и они же послужат приложением к этой накладной. Информация о товаре в этих документах дается идентичная поступившей при поставке. Изменения могут коснуться только НДС, который покупатель, работающий без этого налога, укажет нулевым.

Образец и форма накладной на возврат товара поставщику

Все операции, связанные с движением товара по складам, должны быть сопровождены документацией. Ошибки и нарушения в документации могут привести к конфликту с поставщиком или проблемам с органами надзора.

Накладная на возврат товара поставщику, образец которой будет приведен ниже, считается важным документом, заполняемым при частичной или полной отмене сделок с контрагентами.

Что такое возвратная накладная?

Возвратная накладная (ВН) – это документ, составляемый по единой форме ТОРГ-12. Она оформляется, если компании требуется вернуть товар частично или полностью продавцу.

На основании ВН корректируются данные о количестве продукции на складе организации. Вместе с накладной могут составляться:

- Претензионное письмо с требованиями об обмене некачественных изделий или возврате денежных средств.

- Акт по форме ТОРГ-2 или ТОРГ-3, если причиной возвращения товаров является несоответствие заказа и поставки по количеству или качеству изделий.

ВН выписывается в 2 экземплярах, один из которых передается вместе с грузом контрагенту.

Если компания требует у контрагента возвращения денег, то цена продукции в ВН должна точно соответствовать стоимости, указанной в документации о ее приемке.

Все накладные должны храниться в соответствии с регламентом компании, потому что они могут входить в число документации, требуемой для проверки налоговыми органами.

В каких ситуациях составляется?

Возможные причины возвращения продукции приводятся в Гражданском Кодексе РФ (например, статьи 468 и 482) и прописываются в соглашении о поставке.

Примерами распространенных причин для оформления ВН являются:

- Качество поставленных изделий ниже заявленного.

- Количество или ассортимент товара не соответствует заказу.

- Нарушение упаковки или ее отсутствие.

- Неполный комплект сопроводительной документации.

- Задержка доставки или оплаты.

- Продолжать реализацию изделий невозможно из-за рыночной ситуации.

- Обнаружение дефектов и недостатков.

- Истечение срока годности или срока службы для предметов длительного использования.

В соглашении между организациями могут быть предусмотрены и другие ситуации, в которых поставщик согласен принимать обратно поставленную продукцию.

В какие сроки оформляется возврат?

Первый контроль товара должен быть выполнен сотрудниками компании в момент его принятия на склад. Если обнаружены какие-либо отклонения от заказа, то сразу составляется акт по форме ТОРГ-2 (ТОРГ -3 для импортных предметов).

Принятую продукцию можно вернуть контрагенту в следующие сроки:

- В течение срока годности или гарантийного периода, если они установлены.

- В течение 2 лет, если гарантийный период на предметы длительного использования меньше 24 месяцев или отсутствует.

Отсчет срока, отведенного для возвращения изделий, начинается с даты его продажи потребителю, отраженной в документации компании.

Помимо ВН сотрудники должны оформить:

- Письмо с претензией, в котором в свободной форме описываются причины возвращения предметов и соответствующие требования.

- Зарегистрированный акт приемки.

Когда пакет документов полностью подготовлен, представители обеих заинтересованных компаний формируют комиссию для проведения учета.

Как оформить ВН?

Бланк ВН формируется автоматически, если организация использует электронные системы учета. Однако, допустимо заполнять его вручную. В этом случае важно убедиться, что в накладной нет опечаток и исправлений.