Налог с прибыли ООО сколько процентов

Как рассчитать налог на прибыль в 2019 году

Как рассчитать налог на прибыль организации. Популярные вопросы и пошаговая инструкция

Что это за налог и какие суммы им облагаются?

Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет. Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН. Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Разберемся, как считать налог на прибыль в 2019 году (пример расчета — для ООО, которые применяют общий налоговый режим).

Кто платит налог на прибыль?

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

- ИП и организации на спецрежимах.

Каковы ставки налога на прибыль?

Прежде чем разбираться, как считается налог на прибыль, нужно выяснить его размер. Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу приказ ФНС РФ N ММВ-7-3/572@ 19 октября 2016 г., который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2019 году 3% пойдет в федеральную казну, 17% — в региональную. На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. Величина ставки в субъекте РФ не может быть ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы некоторым видам деятельности. налог на прибыль как считать

Кроме основной существуют специальные ставки. Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет.

Они используются для предприятий при наличии определенного статуса или для особых видов дохода:

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и в при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм, и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; и все владельцы с доходов по гос. и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ ;

- 0% ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Расчет налога на прибыль организаций: образец по формуле с таблицами

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

С суммы 1 800 000 и нужно заплатить. Смотрите далее, как посчитать налог на прибыль на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

- в местный бюджет:

- в федеральный бюджет:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

- в местный бюджет:

- в федеральный:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2019 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассказали в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- и т.д.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- и т.д.

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ . Это:

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Момент признания доходов и расходов

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во 2-м квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Расчет налога на прибыль

Рассмотрим пример расчета налога на прибыль для чайников, чтобы понять, как рассчитывается налог.

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2019 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2019 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ . Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2019 году:

Это доход минус расходы и минус убыток прошлого года.

Налог к уплате считают по формуле:

идут в бюджет РФ;

идут в бюджет региона.

Используя простые формулы, мы показали, как посчитать налог на прибыль: пример ООО «Колибри» используем далее, чтобы показать расчеты на онлайн-калькуляторе.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Зачем нужен калькулятор?

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Как рассчитать налог на прибыль для организаций в 2019 на калькуляторе

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

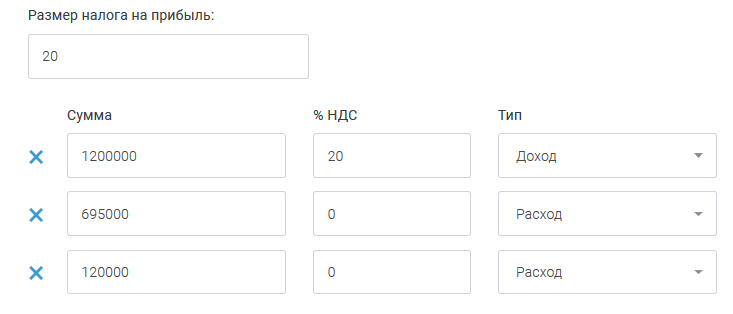

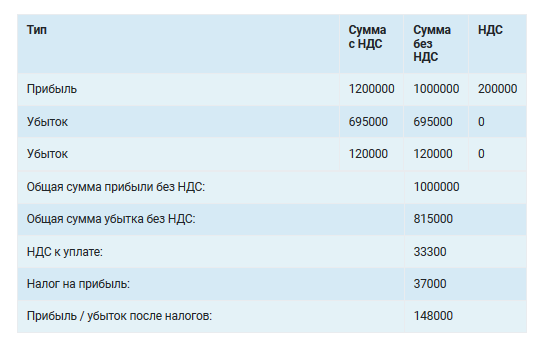

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развития бизнеса.

Как рассчитать налог на прибыль в 2019 году автоматически и не только, подскажет сервис для предпринимателей «1С:БизнесСтарт».

Налог на прибыль 2019: cтавка, срок уплаты и пример расчета

Автор: Кирилл Юрьевич Обновлено: 21 мая 2019

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета.

Его плательщики — все российские организации.

Есть и исключения.

Это перешедшие на ЕНВД, УСН, ЕСХН или занимающиеся игорным бизнесом, а также иностранные организации, действующие через представительства и получающие доходы в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Доходом является экономическая выгода в натуральной или денежной форме.

Когда надо платить?

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Т.е. налог платиться четыре раза в год.

Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению.

Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Какие еще налоги платит ООО:

Ставка налога на прибыль в 2019 году

Согласно ст. № 284 НК РФ, ставка по налогу на прибыль составляет 20%, кроме некоторых исключений.

Распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3 % от суммы начисленного налога идет в Федеральный бюджет,

- 17% перечисляется в местные бюджеты РФ.

Эта налоговая ставка может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, но только до 13,5 %.

Пример расчета налога на прибыль

Давайте рассмотрим пример.

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 354 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб.

Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб.

Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2019 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль: 210 тыс. руб. ((1770 тыс руб. – 354 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль: 42 тыс. руб. (210 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 4.2 тыс. руб, в местные бюджеты – 37.8 тыс. руб.

Проводки

- Сумма начисленного дохода (условного) Дт 99 Кт 68, а также Дт 68 Кт 99

- Постоянное налоговое обязательство Дт 99 Кт 68

- Отложенный налоговый актив Дт 09 Кт 68

- Сумма отложенного налогового обязательства Дт 68 Кт 77

Сроки уплаты

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Как платить меньше?

Аноним says

Не правильный расчет

Сумма налога на прибыль: 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 1,176 тыс. руб., в местные бюджеты – 57,624 тыс. руб.

Для перечисления в фед.бюджет составит 5,880 тыс. руб., в местные бюджеты 52,920 тыс. руб.

Яшка says

+1))… в том числе подразумевает не 2% от уже исчисленной суммы налога…а от налогооблагаемой базы 2%…и соответственно 18% в местный бюджет

Кирилл says

Елена says

Скажите, а зачем в начале примера указано: «Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.» Эти цифры влияют на расчет налога на прибыль? Поясните, пожалуйста.

Димитрий says

про кредит и предоплату, чтобы запутать)

помогите расчитать says

ОАО «Свобода» в I квартале были совершены следующие операции: реализована вся произведенная продукция; списаны в производство материалы на сумму 2500 руб.; оплачены проценты по кредиту, взятому на покупку материалов, — 12000 руб.; в январе приобретена компьютерная программа «Парус» стоимостью 9000 руб.; оплачены стоимость новой версии компьютерной программы «Консультант Плюс» — 1200руб. и услуги по ее установке- 150 руб. Абонементная плата за текущее обновление материалов программы — 130 руб.; начислена амортизация основных средств — 3000 руб.; произведена оплата труда сотрудников ОАО «Свобода» — 28000 руб., в том числе в натуральной форме — 15000 руб.; выплачена материальная помощь работникам — 9300 руб.; произведена оплата отпусков сотрудников — 18000 руб., в том числе дополнительно предоставляемых — 3000 руб.; произведена оплата путевок в санатории и дома отдыха сотрудникам организации — 57000 руб.; оплачены транспортные расходы сторонних организаций по перевозке своих работников в дом отдыха, принадлежащий организации, — 25000 руб.; выручка от реализации продукции — 150000 руб.

Рассчитайтесь с бюджетом по налогу на прибыль.

вова says

прямые налоги вычислите пожалуйста.

Анна says

Подскажите, в первом квартале нового года уплачиваются ежемесячные авансовые платежи?

Дмитрий says

Подскажите пожалуйста, надо ли платить налог на прибыль? В собственности автомобиль более 3-х лет, шла долгая судебная тяжба из-за заводской неисправности и в итоге заключено соглашение с авто дилером, в котором он обязуется вернуть стоимость автомобиля и неустойку. Надо ли платить налог за неустойку? Спасибо.

Виктор says

Взял потребительский кредит в банке 300000 руб.

Будет ли на него начислен налог?

Кирилл Юрьевич says

Конечно нет. Кредит это не прибыль, соответственно и налога на прибыль тоже нет.

Татьяна Владимировна says

Взяла грант 300000 рублей. Будет ли на эту сумму начислен налог на прибыль? И если будет, то сумма налога составит 60000 рублей?

Кирилл Юрьевич says

Татьяна, здравствуйте!

Грант это не прибыль, конечно налога не будет.

Налог на прибыль организаций (ООО) в 2019 году: ставка, как рассчитать, сроки, формула и авансы + пример расчета

ООО на общем режиме: что такое налог на прибыль, как его считать, сроки уплаты и сдачи декларации.

Итак, уважаемые читатели, мы, наконец-то добрались до темы, касающейся организаций на общем режиме налогообложения. Мы много рассказывали про отчетность ИП и отчетность ООО. Так вот, на общем режиме ИП и юрлица платят разный налог: ИП уплачивают НДФЛ, а юрлица – налог на прибыль. Вот о том, что представляет собой налог на прибыль сегодня и пойдет речь.

Содержание

Что такое налог на прибыль

Название говорит само за себя. Данный налог является обязательным для всех юрлиц, в том числе иностранных, которые работают на общем режиме налогообложения. Рассчитывается она на основании суммы прибыли компании: финансовый результат работы организации умножается на действующую ставку.

Кто может быть освобожден от налога на прибыль

От уплаты налога на прибыль освобождаются юрлица, которые:

- Перешли на какой-нибудь из спецрежимов или уплачивают налог на игорный бизнес;

- Являются участниками проекта «Сколоково»;

- Относятся к числу иностранных / международных организаций, указанных в п.4 ст. 246 НК РФ;

- Ведут деятельность, которая при соблюдении определенных условий облагается ставкой 0% — чаще всего это деятельность в сфере образования и здравоохранения (список доходов, где возможна нулевая ставка, можно найти в ст. 284, 284.1, 284.3 НК РФ).

Получается, что для обычных юрлиц (тех, кто занимается торговлей, перевозками, строительством, производством, работает в сфере услуг), если они не перешли на спецрежим, налог на прибыль наравне с НДС относится к основным налогам при ведении деятельности. Попасть же в число организаций, относящихся к остальным трем пунктам, может далеко не каждый – действуют особые требования.

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

Важно! Чтобы расходы можно было учесть при исчислении налога они должны отвечать требованиям экономической обоснованности, быть направлены на получение и прибыли и подтверждаться документами. Если хотя бы один из этих пунктов не выполняется, налоговая вправе отказать в признании такого расхода для целей налогообложения. То есть, налоговая уберет эти расходы из расчета, пересчитает налоговую базу в большую сторону и насчитает налог к доплате.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов, когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и проверить контрагента мы уже писали.

Одним из нововведений 2019 года является разрешение списывать в состав расходов оплату путевок для своих сотрудников как туристических, так и санаторно-курортных. Что здесь нужно знать?

- Данные поправки внесены в НК ст.1 113-ФЗ от 23.04.2018г.;

- Путевки должны быть приобретены только через российского туроператора или агента, по договору в пользу конкретного сотрудника, а также, по желанию, его родственников (жен, мужей, детей в возрасте до 18 или 24 лет, в случае, если ребенок является студентом очного вуза);

- Отдых или лечение должны быть только на территории РФ;

- В затратах можно учесть стоимость проезда, проживания, питания, экскурсионного или санаторно-курортного обслуживания;

- Бюджет на одного сотрудника составляет не более 50 тыс.рублей;

- Со стоимости путевки нужно удержать НДФЛ. Датой признания дохода будет дата оплаты компанией путевки.

Все расходы: на путевки, санаторно-курортное и медицинское лечение, взносы на добровольное личное страхование не должны превышать 6% от общих затрат на оплату труда.

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

- Метод начисления: в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод: при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

Формула расчета налога на прибыль

Для расчета налога используется следующая формула:

Налог на прибыль = База для расчета налога * Ставка – Авансовые платежи

А теперь о каждом элементе формулы по порядку.

Налоговая база

Налоговой базой в данном случае является сумма прибыли организации, рассчитанная как разница между доходами и расходами. При этом следует учесть, что:

- Если расходы превышают доходы и прибыль отсутствует, то база по налогу = 0, то есть налог тоже будет = 0;

- Показатели рассчитываются с начала года нарастающими итогами;

- Если у юрлица имеется убыток, переносящийся с прошлых лет, то он тоже участвует в уменьшении налоговой базы;

- Если в связи с особенностями деятельности, юрлицо платит налог на прибыль по разным ставкам, то налоговую базу для каждой ставки следует считать отдельно.

Ставка налога на прибыль в 2019 году

Стандартная ставка налога на прибыль установлена на уровне в 20%, причем распределение по бюджетам таково, что 17% идет в регион, 3% — в федеральный бюджет. Для некоторых лиц могут действовать специальные ставки, о них вы можете прочитать в ст. 284 НК РФ.

Авансовые платежи по налогу на прибыль в течение года

Как и по другим налогам, налог на прибыль платится не раз в год, а распределяется в течение года – по нему также платятся авансовые платежи. Процесс уплаты авансов по данному налогу может быть разный:

- Поквартально с ежемесячными платежами;

- Поквартально без ежемесячных платежей;

- Ежемесячно исходя из фактических сумм прибыли.

В итоге, независимо от того, как юрлицо платит авансы, окончательный расчет по налогу по результатам года считается с учетом всех сделанных авансовых платежей.

Приведем пример: у ООО «Первый» по итогам 2018 года налогооблагаемые доходы составили 123 млн рублей, а расходы, уменьшающую налоговую базу, — 76 млн руб. Получается, что прибыль для целей налогообложения в данном случае будет равна 123 – 76 = 47 млн рублей. Ставка для налога используется стандартная – 20%. Налог по итогам года = 47 * 20% = 9,4 млн рублей.

Допустим, что в течение года компания уже перечислила авансовых платежей на 6,2 млн рублей. Тогда налог к уплате будет равен 9,4 – 6,2 = 3,2 млн рублей.

Сроки уплаты налога на прибыль

Начну с того, что налоговым периодом при любом способе уплаты авансов является календарный год. А вот отчетные могут отличаться. Для тех, у кого авансовые платежи ежеквартальные (неважно с ежемесячными платежами или нет), отчетными периодами установлены стандартные квартал, полгода и 9 месяцев. Для тех, кто авансы платит каждый месяц по факту прибыли, отчетными периодами будут месяц, 2 месяца, 3 месяца и так далее до окончания года.

Сроком уплаты всех платежей является 28 число. Если подробнее, то:

- Аванс по итогам квартала платится до 28 числа месяца, следующего за кварталом;

- Месячные платежи внутри квартала платятся до 28 числа соответствующего текущего месяца;

- Месячные платежи исходя из фактических значений прибыли платятся до 28 числа месяца, идущего вслед за завершившимся.

- Окончательный расчет по налогу на прибыль должен быть сделан до 28 марта уже следующего года.

Отчетность по налогу на прибыль

Юрлица на ОСНО сдают налоговикам декларацию по налогу на прибыль. Периодичность ее сдачи зависит от порядка уплаты авансов. Для тех, кто перечисляет авансы по кварталам, декларацию нужно сдать 4 раза – по результатам каждого квартала года. Для тех, кто уплачивает в бюджет авансы каждый месяц по факту, декларацию придется сдавать аж 12 раз – с января по ноябрь и за год.

Сроки подачи декларации такие же, как и по уплате налога. Отчетность по результатам отчетных периодов сдается до 28 числа месяца, начавшегося за завершившимся периодом, а декларация по итогам года должна быть представлена до 28 марта.

Заключение

В этой статье мы разобрали основные моменты, касающиеся налога на прибыль организаций. В следующих статьях мы подробно остановимся на каждом из пунктов.

Ставки налога на прибыль в 2019 году

Налог на прибыль — основной платёж для крупного и среднего бизнеса, а также части малых компаний, которые не перешли на специальные режимы. Это прямой налог, который юридические лица уплачивают с того, что они заработали. Давайте рассмотрим нюансы определения базы для его расчёта, порядок уплаты и действующие в 2019 году ставки.

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, ЕНВД или ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

- рассчитывается прибыль либо убыток от реализации;

- рассчитывается прибыль или убыток от внереализационных операций;

- итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций — убытки прошлых лет, которые можно перенести на текущий период.

Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы. Например, компания получила в прошлом году убыток. Она может уменьшить на него налоговую базу, когда будет исчислять налог на прибыль в 2019 году. Но есть ограничение: базу можно уменьшить не более чем на 50% — такое правило действует до конца 2020 года. Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Доходы, которые участвуют в расчёте налога

Доходы для этой цели делятся на две группы: от реализации и внереализационные. Доходы от реализации организация получает следующим образом (статья 249 НК РФ):

- от продажи своих товаров, работ, услуг, имущественных прав;

- перепродавая ранее приобретенные товары.

Все прочие доходы считаются внереализационными. Это, например, доходы от долевого участия в других компаниях, от сдачи имущества в аренду, проценты по вкладам и другие.

Налогом облагается не вся прибыль — список исключений приводится в статье 251 НК РФ. Он исчерпывающий, то есть, если какого-то вида доходов в этой статье нет, значит, он облагается. Необлагаемых доходов довольно много, вот лишь некоторые:

- предоплата;

- имущество, которое получено в виде залога или задатка;

- кредитные и заёмные средства;

- всё, что передано в виде вклада в уставный или складочный капитал.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на 2 группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Кстати, не так давно в список расходов было внесено изменение. С 2019 года для работников и их семей можно приобретать путевки на курорты и санатории внутри страны — эти суммы признаются расходами на оплату труда и уменьшают базу по налогу на прибыль. Есть ограничение по сумме — не более 50 тыс. рублей в год на работника и каждого члена семьи.

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты, на которые признаются доходы и расходы. От этого зависит, может ли налогоплательщик учесть их в периоде, за который исчисляется налог на прибыль организаций. Существует два метода определения момента признания доходов и расходов:

- Метод начисления. Доходы / расходы принимаются в том периоде, в котором они имели место. При этом неважно, когда фактически средства за них поступили или были на них потрачены.

- Кассовый метод. Доходы / расходы признаются на день их фактического поступления или списания.

По умолчанию применяется метод начисления. В этом случае прямые и косвенные расходы учитываются при исчислении налога на прибыль по-разному:

- прямые расходы делятся между стоимостью незавершённого производства и продукции, которая изготовлена. Уменьшать налоговую базу за счёт прямых расходов можно только по мере того, как готовая продукция будет реализована;

- косвенные расходы текущего периода списываются полностью, без какого-либо распределения.

При кассовом методе такого деления нет. Но применять его можно лишь организациям, у которых в среднем за четыре предыдущих квартала сумма выручки от реализации не превысила 1 млн рублей за каждый квартал.

Налоговые ставки

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2019 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. После 2024 года распределение изменится. Ниже представлена подробная таблица ставок.

К чему применяется / когда действует ставка