Чем рискует директор ООО при долге фирмы

Какую ответственность несет учредитель ООО в 2019 году

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Начиная бизнес, надо думать не только о тех деньгах, которые вы заработаете, но и об ответственности за свои действия. С индивидуальным предпринимателем все понятно – он отвечает по долгам бизнеса своими деньгами и имуществом. Но ответственность учредителя за деятельность ООО не так однозначна.

Некоторые собственники компаний до сих пор считают, что отвечают по долгам бизнеса только в пределах своей доли в уставном капитале. На самом деле, в России уже давно разработан и действует механизм привлечения к субсидиарной ответственности. Это означает, что учредитель или руководитель ООО в некоторых случаях должны за свой счет погашать долги организации.

Что такое субсидиарная ответственность

Понятие субсидиарной ответственности дано в статье 399 ГК РФ. Это дополнительная ответственность, которая возникает, когда основной должник не может рассчитаться по своим обязательствам. Похоже на механизм поручительства по кредитному договору. Вот только для привлечения поручителя требуется его согласие, а к субсидиарной ответственности учредителя или директора привлекают в силу закона.

Чтобы разобраться в этом вопросе, сначала ознакомимся со статьей 56 Гражданского кодекса: «Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом или другим законом».

Как видим, норма о том, что учредитель не отвечает по долгам своей организации, имеет исключения. И одно из них предусмотрено статьей 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников на указанных лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Таким образом, ответственность учредителя ООО по долгам общества возникает в случаях банкротства, а также вне рамок дела о банкротстве (в случаях, предусмотренных статьями 61.19 и 61.20 закона № 127-ФЗ от 26.10.2002).

При этом должна существовать виновная связь между действиями или бездействиями собственника и финансовой несостоятельностью бизнеса. Правда, у ФНС на это свое мнение, о котором мы расскажем ниже.

Итак, при создании коммерческой организации надо знать о двух видах ответственности:

- ответственность ООО по долгам, которая возможна только в пределах имущества самой организации;

- субсидиарная, т.е. дополнительная, ответственность учредителя за счет личного имущества, которая возникает, если компания доведена до банкротства по его вине.

Если организация успешно работает и вовремя рассчитывается с бюджетом и кредиторами, то предъявить претензии к учредителю невозможно. Но все меняется, если ООО оказывается в ситуации банкротства или ликвидируется с долгами по налогам.

Признаки банкротства ООО

В процессе своей деятельности ООО вступает в хозяйственные отношения со многими партнерами. При этом у компании возникают финансовые обязательства – перед бюджетом, работниками, поставщиками. Договором или законом для погашения обязательств установлены разные сроки.

Основной признак банкротства ООО – это наличие задолженности на сумму более 300 тысяч рублей, срок которой истек более 3 месяцев назад. В этом случае руководитель организации-должника должен подать в арбитражный суд соответствующее заявление.

На практике так происходит далеко не всегда, потому что сумма в 300 тысяч рублей для бизнес-расчетов очень невелика. Кроме того, организация может оказаться в ситуации кассового разрыва, когда денег в данный момент нет, но они ожидаются от контрагентов. Имеет значение и продолжение расчетов с кредиторами или процедура оспаривания этого долга.

Как правило, безнадежной ситуация становится при наличии гораздо более крупной суммы долга, когда счет идет на десятки миллионов и даже миллиарды рублей. Именно такие суммы и взыскиваются в рамках субсидиарной ответственности.

*Здесь и далее используются открытые сведения Федресурса.

И все же, организациям не стоит допускать возникновения критической задолженности даже в 300 тысяч рублей. Надо заранее принимать меры для погашения или реструктуризации долгов и договариваться с кредиторами. Ведь по статистике Федресурса 78% дел о признании банкротства инициирует не должник, а кредиторы, которые не получили вовремя причитающиеся им деньги.

Что касается ликвидации ООО с долгами по налогам, то об этом в статье 49 НК РФ прямо сказано: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Ответственность руководителя за деятельность ООО

До этого мы говорили только про субсидиарную ответственность учредителя, но ведь часто он же является и руководителем своей организации. В данном случае ответственность учредителя и директора применяется к одному и тому же лицу.

К специфическим признакам субсидиарной ответственности руководителя относятся:

- Несоблюдение или нарушение принципов добросовестности и разумности при осуществлении своих функций, в результате чего появились признаки банкротства или утрачено имущество, которое могло быть направлено на удовлетворение требований кредиторов. В качестве примера можно привести заключение директором сделок с непроверенным контрагентом.

- Действия или бездействие, которые существенно ухудшили положение должника после возникновения признаков банкротства.

- Причинение существенного вреда кредиторам путем совершения заведомо убыточной сделки, например, по цене существенно ниже рыночной.

- Не внесение в ЕГРЮЛ или Федресурс сведений, которые повлияли на проведение процедуры банкротства.

- Нарушение обязанности по передаче документации организации-должника или передача недостоверной информации, в результате чего невозможно установить:

- основные активы должника;

- контролирующих должника лиц;

- сделки, совершенные должником;

- принятые органами управления решения.

Субсидиарная ответственность директора по долгам ООО может быть уменьшена или отменена, если он докажет, что действовал по указанию или под давлением собственников бизнеса. Но если руководителем является сам учредитель, сослаться на это не получится.

Три главных мифа о субсидиарной ответственности учредителей

Последнее время о том, какую ответственность несет учредитель ООО, много говорят и пишут в СМИ. Однако на некоторых собственников бизнеса это не производит никакого впечатления, потому что они верят в подобные мифы.

Миф 1. Случаи привлечения к субсидиарной ответственности – большая редкость, меня это точно не коснется.

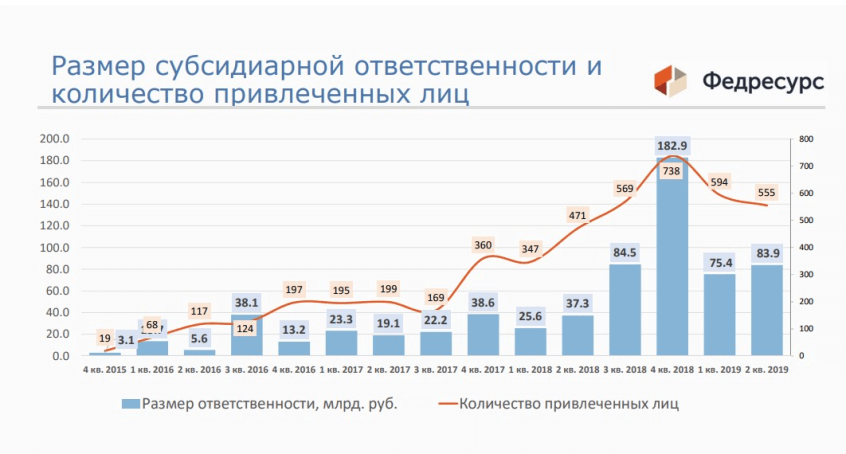

Действительно, инструмент субсидиарной ответственности был запущен только в 2009 году, и поначалу случаи привлечения руководителей и учредителей по долгам ООО были единичными. Но начиная с 2015 года эта практика показывает значительный рост.

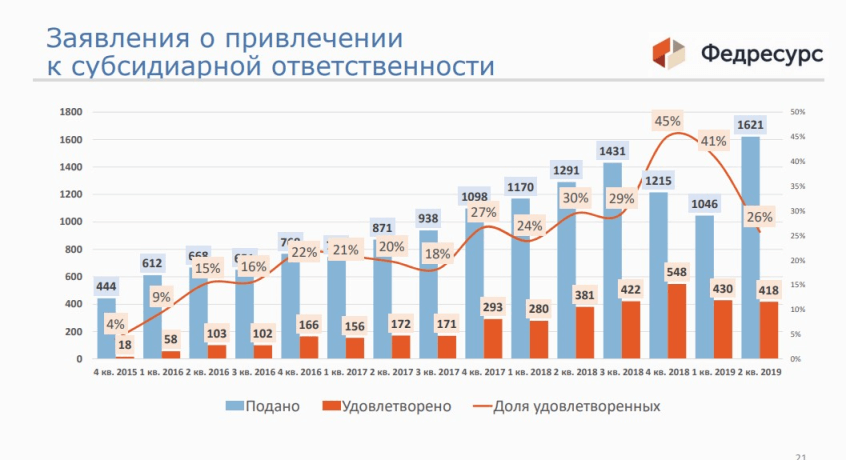

Как видно из графика, больше всего заявлений (1621) было подано во втором квартале 2019 года. Если сравнить эти цифры со статистикой о признании компании банкротом (за этот же период 3146 организаций), то оказывается, что это целых 52%. То есть, в каждой второй ситуации банкротства кредиторы пытаются привлечь к субсидиарной ответственности лиц, имеющих отношение к организации-должнику.

Более того, в недавнем Определении 306-ЭС14-2206 (17) от 03 июля 2019 Верховный Суд рассмотрел дело, в котором арбитражный управляющий не подал заявление о привлечении контролирующих должника лиц к субсидиарной ответственности, т. к. не видел оснований для этого. Суд признал, что такое бездействие управляющего нарушает имущественные права кредиторов.

Тем самым Верховный суд фактически обязал конкурсного управляющего во всех случаях банкротства заявлять о привлечении к субсидиарной ответственности. А уже решать, есть ли для этого основания, будет судебная инстанция. Таким образом, если компания идет к банкротству, с очень высокой долей вероятности к ответственности будут привлекать лиц, контролирующих должника. Кто это такие? Расскажем дальше.

Миф 2. Я вообще не имею никакого формального отношения к этому ООО. Какие ко мне могут быть претензии?

Даже если вы не числитесь в качестве руководителя или в списке участников общества, суд может признать вас выгодоприобретателем или контролирующим должника лицом (КДЛ). Под должником в данном случае понимается организация-банкрот, а лицом, ее контролирующим признается тот, кто мог давать указания действовать определенным образом.

В статье 61.10 закона № 127-ФЗ от 26.10.2002 приводятся признаки таких лиц:

- отношения родства, свойства или должностного положения с руководителем или членами органов управления должника;

- наличие полномочий совершать сделки от имени должника, основанных на доверенности, нормативном правовом акте либо ином специальном полномочии;

- использование должностного положения (например, замещение должности главного бухгалтера, финансового директора или иной должности, предоставляющей возможность определять действия должника);

- принуждение руководителя или членов органов управления должника либо оказание определяющего влияния на руководителя или членов органов управления должника иным образом.

Под последнее определение «оказание определяющего влияния на руководителя или членов органов управления должника» можно подвести очень много разных ситуаций.

Далее в этой статье указывается, что пока не доказано иное, контролирующим должника лицом признаются:

- руководитель или управляющая организация, член исполнительного органа, ликвидатор, член ликвидационной комиссии;

- участник, который самостоятельно или совместно с заинтересованными лицами распоряжался более чем половиной долей уставного капитала ООО или более чем половиной голосов в общем собрании участников юридического лица либо имел право назначать (избирать) руководителя должника;

- тот, кто извлекал выгоду из незаконного или недобросовестного поведения лиц, указанных в пункте 1 статьи 53.1 ГК РФ. т. е. руководителей организации.

Как видим, последнее определение тоже весьма общее. Но самое главное, что арбитражный суд может признать лицо КДЛ и по иным, не указанным в законе, основаниям. Так, в письме ФНС России от 16.08.2017 N СА-4-18/16148@ говорится, что такими основаниями могут быть любые неформальные личные отношения.

Арбитражные суды уже научились распутывать сложные цепочки между настоящим выгодоприобретателем и организацией-должником. Поэтому, чтобы быть привлеченным к субсидиарной ответственности по долгам ООО, необязательно быть в нем официальным руководителем или учредителем.

Например, в деле А33-1677-3/2013 к субсидиарной ответственности был привлечен конечный бенефициар (лицо, которое, которые прямо или косвенно владеет организацией или оказывает существенное влияние на принятие им решений). Определение Арбитражного суда Красноярского края от 13 июня 2018 года обязало Абазехова Х.Ч. выплатить 8 229 091 182 рублей долгов по налогам, хотя он не являлся ни учредителем, ни руководителем организации-должника.

Миф 3. Всей деятельностью ООО руководили генеральный директор и главный бухгалтер, с ними пусть и разбираются. Я вообще пострадавшая сторона в этом деле.

В данном случае речь идет о признании вины учредителя в банкротстве его компании. Однако ФНС исходит из того, что никто не будет осуществлять предпринимательскую деятельность с систематическим убытком для себя. Если лицо является участником ООО, то значит, извлекает из этого выгоду. И банкротство организации может оказаться как раз в интересах собственника, который просто не хочет платить по счетам.

Здесь стоит полностью процитировать пункт 10 статьи 61.11 закона от 26.10.2002 N 127-ФЗ: «Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов».

Эта норма показывает, что при привлечении к субсидиарной ответственности действует презумпция вины КДЛ. То есть, достаточно доказать, что учредитель является лицом, контролирующим должника, а доказывать его вину в банкротстве не надо. Наоборот, собственнику необходимо убедить суд, что он не причастен к финансовой несостоятельности своей компании.

При наличии нескольких виновных в банкротстве лиц (или просто заподозренных в этом) может наступить не просто субсидиарная, а солидарная субсидиарная ответственность. В этом случае все лица, контролирующие должника, отвечают совместно, т.е. солидарно (Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. № 53).

При этом для расчетов с кредиторами чаще всего выбирается самый платежеспособный должник. Например, основная вина за банкротство лежит на наемном руководителе, и только часть ее – на учредителе. Если у первого нет денег, чтобы рассчитаться с кредиторами, то эту обязанность возложат на учредителя. Позже он вправе подать регрессный иск к настоящему виновнику банкротства, однако успех этого дела весьма сомнительный.

Ответственность генерального директора ООО: как обезопасить себя

Гендиректор – не только руководитель и «первое лицо» фирмы. Как единоличный исполнительный орган ООО он несет всю полноту ответственности за деятельность фирмы и свои решения перед контрагентами и участниками общества. На гендиректора, как на должностное лицо, распространяются санкции, предусмотренные гражданским, административным, налоговым и уголовным законодательством. Ответственность генерального директора ООО предполагает и наказание «рублем», и вполне реальные сроки заключения, невзирая на указание в организационно-правовой форме общества на «ограниченность» обязательств.

Материальная ответственность гендиректора

Руководитель организации единолично принимает решения по функционированию фирмы, зачастую совмещая свою работу с обязанностями главбуха. Во избежание злоупотреблений трудовой кодекс устанавливает, что лицо, занимающее должность гендиректора, должно отвечать за ущерб, нанесенный организации в результате ошибочных действий. Материальная ответственность генерального директора ООО распространяется не только на прямые убытки, возникшие по его вине, но и на упущенную из-за его бездействия выгоду.

В первом случае имеется в виду действительный материальный ущерб:

- возмещение стоимости утраченного имущества;

- компенсация издержек, понесенных лицом на восстановление прав, в нарушении которых виновен руководитель.

Во втором – недополученные доходы, которые общество могло заработать, если бы директор предпринял для этого все возможные шаги, своевременные и достаточные. Сам материальный урон, подлежащий возмещению со стороны гендиректора, рассчитывается в соответствии с нормами, установленными гражданским законодательством. Согласно ст. 53 п. 3 ГК РФ участники общества вправе потребовать от директора компенсации понесенных по его вине убытков в рабочем порядке, не обращаясь в сторонние инстанции.

Ответственность руководителя организации за долги

Долги, которые имеет фирма, практически невозможно «повесить» на ее собственников и наемного директора. В этом смысл и преимущество организационно-правовой формы ООО: в случае финансовой катастрофы учредители рискуют лишиться максимум своей доли в уставном капитале и части собственного имущества, находящегося во владении общества.

Однако здесь следует отличать задолженности, образовавшиеся у общества вследствие нормального хозяйственного риска, и умышленное доведение фирмы до несостоятельности. Если последнее удастся доказать, теоретически возможно взыскать долги компании из личного кармана ее руководителя и владельцев. Для этого закон о банкротстве (№127 – ФЗ от 26.10.2002 г.) предусматривает механизм субсидиарной ответственности генерального директора ООО и участников общества.

Поправки, внесенные в законодательство в 2009 году, существенно изменили практику привлечения к ответственности владельцев бизнеса и должностных лиц организаций за неисполненные обязательства перед кредиторами. Появилось новое понятие – «контролирующее должника лицо». Этот термин подразумевает определение человека, который де-факто, а не на бумаге, принимает все решения по судьбе фирмы. Если наемный менеджер сможет доказать, что все его действия, приведшие компанию к краху, были произведены по указанию реального «хозяина» бизнеса, то субсидиарная ответственность к нему применяться не будет.

Если же сам директор является собственником компании либо действует во вред финансовому положению фирмы заодно с учредителями, то решением суда всем им может быть вменено рассчитаться с кредиторами из личных средств. Чтобы привлечь к ответственности генерального директора ООО за долги, необходимо доказать его вину в банкротстве фирмы:

- Неплатежеспособность ООО подтверждена официально, например, решением арбитражного суда.

- В ходе суда установлена причинно-следственная связь между действиями /бездействием руководителя и невозможностью организации отвечать по своим обязательствам.

Также наказание директора наступает, если при рассмотрении претензий кредиторов выяснится отсутствие документов бухучета и отчетности или недостоверность отраженных в них данных. Это касается не только управляющего, который находился в должности на момент начала процедуры банкротства, но и его предшественников, виновных в доведении фирмы до несостоятельности. Ответственность генерального директора ООО после увольнения продолжается, и уйти от нее, просто написав заявление по собственному желанию, не получится. Об этом нужно помнить, подписывая сомнительные бумаги, участвуя в махинациях с налогами и прочих противозаконных действиях.

Такая норма была введена с целью предотвращения ситуаций, когда владельцам бизнеса легко удается избежать наказания за мошеннические схемы, просто сменив управленцев и состав учредителей, а также поубавить число желающих поработать «зиц-председателем» в фирмах-однодневках.

Административная ответственность гендиректора

С точки зрения ответственности за административные правонарушения, ООО и его руководитель являются отдельными субъектами: первое – как юридическое, второй — как должностное лицо. Наказание может накладываться и на организацию, и на директора, причем одно не заменяет и не отменяет другое.

Согласно КоАП, перечень «административки» со штрафом до 5000 рублей для гендиректора включает:

- Нарушение прав потребителей (ст.14.7), санитарных требований (ст.6.3) и правил торговли по отдельным видам товаров (ст.14.15).

- Незаконное кредитование (ст.14.11).

- Мелкие правонарушения, поднадзорные налоговому ведомству:

- несоблюдение сроков постановки на учет (ст. 15.3);

- предпринимательская деятельность без регистрации и лицензирования (ст. 14.1);

- задержка с подачей декларации (ст.15.5) и сведений о банковских счетах (ст.15.4);

- сокрытие данных для налогового контроля (ст. 15.6);

- работа без ККМ (ст.14.5);

- несоблюдение кассовой дисциплины (ст.15.1) и порядка ведения бухучета и отчетности (ст. 15.11);

- нарушение сроков отчетности по валютным операциям (ст. 15.25).

Штрафами в размере 5000–30000 рублей и /или дисквалификацией на 3 года наказываются:

- нарушения законодательства в сфере рекламы (ст. 14.3), таможенного оформления (ст.16), госрегистрации юрлиц (ст. 14.25);

- недобросовестная конкуренция (ст. 14.33), неправомерное использование чужого товарного знака (ст. 14.10);

- фиктивное банкротство, преднамеренное доведение фирмы до банкротства (ст. 14.12);

- ненадлежащее качество товаров и услуг (ст. 14.4);

- непредоставление информации, требуемой антимонопольным (ст. 19.8) и органам власти (ст. 19.7.3);

- несоблюдение порядка проведения общих собраний (ст. 15.23.1);

- непредоставление сведений о зарубежных валютных счетах фирмы (ст. 15.25).

Крупные штрафы – свыше 30000 рублей или в размере, равном сумме валютной операции, — выплачивают руководители ООО за несоблюдение пожарной безопасности (ст. 204), миграционного законодательства в части привлечения иностранной рабочей силы с нарушениями (ст. 18.9, 18.15), осуществление незаконных операций с валютой (ст. 15.25).

Уголовное преследование генерального директора ООО

УК РФ предусматривает уголовную ответственность генерального директора ООО при совершении им преступных деяний против граждан и экономических махинаций в крупных размерах.

Многие статьи, по которым руководителю фирмы может грозить уголовное преследование, перекликаются с административными правонарушениями. Грань, после которой «административка» превращается в «уголовщину», определяется размером причиненного ущерба. Так, незаконное предпринимательство или намеренное банкротство могут квалифицироваться либо по КоАП, либо по УК, в зависимости от «размаха» деятельности: до 1,5 млн рублей или свыше соответственно.

За перечисленные действия уголовную ответственность несет лично директор организации без учета материального ущерба:

- неправомерное увольнение /отказ в приеме на работу женщины беременной или с малолетним ребенком до 3 лет (ст. 145);

- невыплата зарплаты персоналу больше двух месяцев из корыстных побуждений (ст. 145.1);

- нарушение авторских прав (ст. 146, 147);

- превышение полномочий (ст. 201);

- коммерческий подкуп (ст.204).

К экономическим преступлениям, наказание за которые возлагается на гендиректора ООО, глава 22 УК РФ относит:

- Незаконное предпринимательство (ст. 171) в крупном (свыше 1,5 млн. руб.) и особо купном размере (от 6 млн. руб.). Под размером понимается доход, извлеченный в результате деятельности, или ущерб государству, гражданам, юрлицам.

- «Отмывание» денежных средств, полученных преступным путем (ст. 174).

- Неправомерное получение кредита с ущербом более 1,5 млн. руб. (ст. 176).

- Злостное уклонение от погашения долгов перед кредиторами (ст. 177).

- Недобросовестная конкуренция с ущербом крупным (от 1 млн. руб.) и особо крупным (от 3 млн. руб.) либо полученными в результате нее доходами от 5 млн. руб. (ст. 178).

- Незаконное заимствование товарного знака с ущербом свыше 1,5 млн. руб. (ст. 180).

- Разглашение коммерческой тайны (ст. 183).

- Нарушения при эмиссии ценных бумаг (ст. 185) с ущербом от 1 млн. руб. (крупный) и от 2 млн. руб. (особо крупный).

- Неуплата таможенных сборов (ст. 194) свыше 3 и 36 млн. руб. соответственно.

- Умышленное, фиктивное банкротство (ст. 195 – 197) при ущербе свыше 1,5 млн. руб.

- Налоговые преступления: неуплата налогов (ст. 199), сокрытие имущества при взыскании недоимок по налогам (ст. 199.2), уклонение от исполнения обязанностей налогового агента (ст. 199.1) в крупных и особо крупных размерах.

Что касается налоговых правонарушений, по ним уголовное наказание для руководства фирмы начинается при суммах задолженности от 2 млн. руб. за три подряд года. Во всех остальных случаях ответственность генерального директора ООО за неуплату налогов не наступает, поскольку субъектом здесь является юридическое лицо.

Санкции, которые предусматривает УК РФ для должностных лиц организаций по «некрупным» преступлениям, выражаются в виде:

- штрафа до 300000 руб.;

- ареста на срок до полугода;

- общественных работ длительностью до 480 часов;

- заключения в местах лишения свободы до 7 лет.

Более серьезные деяния наказываются штрафами до 1 млн. руб., принудительными работами на благо общества – до 5 лет, сроком лишения свободы – до 12 лет.

«Правила безопасности» для гендиректора ООО

Приведенные преступления и нарушения – далеко не все действия, за которые руководитель предприятия может понести наказание. В зоне его ответственности – неукоснительное соблюдение трудового законодательства, экологических требований, техрегламентов и прочие важные направления в работе фирмы. Но наибольшие риски для наемного менеджера несет «наследство», доставшееся ему от предшественника. Вновь пришедшему генеральному директору ООО необходимо предпринять меры, которые позволят обезопасить себя от ответственности за ошибки бывшего руководства.

Примерный алгоритм вступления в должность может выглядеть так:

- Создание комиссии по передаче дел с указанием ответственных лиц и сроков.

- Составление перечня дел, подлежащих передаче. В список включаются уставные документы, бухотчетность, лицензии, локальные нормативные акты организации, действующие договоры аренды, приказы, кадровые дела, списки МОЛ, финансовые документы и т.д.

- Получение по акту-приема передачи печатей и штампов.

- Выявление лиц, которые наделены правом подписи, имеют доверенности. Переоформление документов.

- Получение списка всех банковских счетов, оформление новых карточек с образцами подписей.

- Ревизия всех действующих договоров с клиентами, контрагентами, партнерами и расчетов по ним.

- Проверка взаимоотношений с бюджетом: выявление задолженностей по налогам и сборам, принятие решений по их оплате или обжалованию.

- Подача заявления на регистрацию изменений в ЕГРЮЛ в связи со сменой руководителя.

- Уведомление контрагентов о вступлении в должность нового гендиректора фирмы.

Принимая решение возглавить ООО, нужно не только адекватно оценивать свои возможности, но и использовать всю доступную информацию для анализа «прозрачности» деятельности фирмы.

Какую ответственность несёт учредитель ООО в 2019 году

Торопитесь?

Наш умный сервис заполнит за Вас

документы для регистрации ООО бесплатно и прямо сейчас!

При выборе организационно-правовой формы (ИП или ООО) главным доводом в пользу регистрации общества часто становится ограниченная ответственность юридического лица. В этом Россия отличается от других стран, где компанию создают ради партнёрства, а не из-за ухода от финансовых рисков. Около 70% российских коммерческих организаций созданы единственным учредителем, он же, в большинстве случаев, сам руководит бизнесом.

Множество фирм толком не функционируют, не зарабатывая даже на оклад директору и не отличаясь по доходности от фрилансера, который оказывает услуги в свободное от наёмной работы время. Тем не менее, юридические лица в России регистрируют так же часто, как ИП.

Если вы хотите в подробностях узнать, чем организация отличается от индивидуального предпринимателя, советуем ознакомиться со статьей «ИП или ООО — что регистрировать?», а здесь мы попробуем развеять миф, что регистрация компании – верный способ избежать потерь в бизнесе.

Ответственность юридического лица

Для начала узнаем, откуда исходит уверенность в том, что вести предпринимательскую деятельность в форме ООО финансово безопасно? Статья 56 Гражданского кодекса РФ гласит, что учредитель (участник) не отвечает по обязательствам организации, а организация не отвечает по его долгам. Именно поэтому на вопрос: «Какую ответственность несёт учредитель ООО?» большинство отвечает – только в пределах доли в уставном капитале.

Действительно, если компания платёжеспособна и вовремя рассчитывается перед государством, работниками и партнёрами, то нельзя привлечь собственника к оплате счетов фирмы. Созданная организация выступает в гражданском обороте как самостоятельное лицо, и сама отвечает по собственным обязательствам. В результате создаётся ложное впечатление полного отсутствия ответственности собственника ООО перед кредиторами и бюджетом.

Однако ограниченная ответственность общества действует, только пока существует само юридическое лицо. А вот если ООО признаётся банкротом, то участников могут привлечь к дополнительной или субсидиарной ответственности. Правда, надо доказать, что к финансовой катастрофе компании привели именно действия участников, но ведь кредиторы, желающие вернуть свои деньги, приложат для этого все усилия.

Статья 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников на указанных лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Субсидиарная ответственность не ограничена размером уставного капитала, а равна размеру долга перед кредиторами. То есть, если фирма-банкрот должна миллион, то его и взыщут с учредителя ООО в полном размере, несмотря на то, что в уставный капитал он внёс только 10 000 рублей.

Таким образом, понятие ограниченной ответственности в пределах уставного капитала имеет отношение только к организации. А участник может быть привлечен к неограниченной субсидиарной ответственности, что в финансовом смысле уравнивает его с индивидуальным предпринимателем.

Руководитель и учредитель в одном лице

Субсидиарная ответственность учредителя и директора ООО по обязательствам юридического лица имеет свои особенности. В ситуации, когда организацией управляет наёмный генеральный директор, какая-то доля финансовых рисков переходит на него. Согласно статье 44 закона «Об ООО» руководитель в ответе перед обществом за убытки, причинённые его виновными действиями или бездействием.

Ответственность директора ООО по долгам возникает, если имеются такие признаки виновных действий или бездействия:

- совершение сделки в ущерб интересам управляемого им предприятия, исходя из личного интереса;

- сокрытие информации о деталях сделки или неполучение одобрения участников, когда такая необходимость есть;

- непринятие мер для получения информации, имеющей значение для сделки (например, не проверена добросовестность контрагента или не выяснены сведения о лицензировании деятельности подрядчика, если характер работ требует это);

- принятие решений о сделке без учёта известной ему информации;

- подделка, утрата, хищение документов общества и др.

В таких ситуациях участник вправе подать в отношении руководителя иск о возмещении причинённого ущерба. Если же директор докажет, что в процессе работы был ограничен распоряжениями или требованиями собственника, в результате чего бизнес стал убыточным, то ответственность с него снимается.

А как быть, если управляющим фирмой выступает собственник? Сослаться в таком случае на недобросовестного наёмного руководителя не получится. Наличие непогашенных задолженностей обязывает единоличный исполнительный орган принять все меры к их погашению, даже если владелец единственный, и на первый взгляд, ничьи интересы своими действиями не ущемляет.

Показательно в этом смысле определение Арбитражного суда Еврейской автономной области от 22.07.2014 г. по делу № А16-1209/2013, по которому с директора-учредителя взыскано 4,5 миллиона рублей. Имея фирму, которая много лет занималась тепло- и водоснабжением, в конкурсе на право аренды объектов коммунальной инфраструктуры он заявил новую компанию с тем же названием. В результате прежнее юрлицо осталось без возможности оказывать услуги, поэтому не погасило сумму ранее полученного займа. Суд признал, что неплатёжеспособность вызвана действиями владельца и обязал выплатить заём из личных средств.

Долги по налогам

ФНС России гордится высокой собираемостью налогов в казну. Не будем сейчас обсуждать правомерность методов работы налоговиков, просто признаем, что с ними шутки плохи. Это с частными кредиторами можно договориться о списании части долга или реструктуризации выплат, а с бюджетом критической будет уже сумма задолженности свыше 300 000 рублей.

Ответственность учредителя по долгам юридического лица перед государством тоже прописана в законе.

Статья 49 НК РФ: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Если размер задолженности по налогам превышает 300 000 рублей, а срок погашения более 3 месяцев, то организация находится в зоне риска. Надо предпринять все меры для выплаты долга или заявить о признании ООО банкротом, иначе это сделает налоговая инспекция, но уже с требованием признать виновными руководителя и/или учредителей.

Попытки вывести активы из организации, чтобы не платить недоимку по налогу, тоже ни к чему хорошему не приведут. К примеру, в деле № А07-7955/2009 арбитражный суд Республики Башкортостан привлек учредителей к субсидиарной ответственности при следующих обстоятельствах.

Общество, имея задолженность по налогам в сумме 675 тысяч рублей, перевело все свои активы в другую организацию, созданную этими же лицами. Участники полагали, что при отсутствии средств на уплату налога и признании общества банкротом обязательства юридического лица прекращаются. Однако налоговая инспекция, подав иск, доказала вину собственников компании в образовании недоимки и взыскала долг из их личных средств.

Конечно, привлечь учредителя ООО по долгам его компании сложнее и дольше, чем индивидуального предпринимателя, ведь процедура банкротства достаточно длительна. Однако с 2015 года у налоговых инспекторов появился ещё один инструмент взыскания – в рамках возбуждения уголовного дела по статье 199 УК РФ.

Так, в определении ВС РФ от 27.01.2015 № 81-КГ14-19 суд признал ответственным руководителя и единственного владельца за неуплату НДС в крупном размере и подтвердил законность взыскания с физического лица ущерба государству в размере неуплаченной суммы налога. Это решение, по сути, стало судебным прецедентом, после которого все подобные дела рассматриваются проще и быстрее. Учредитель же, кроме обязанности выплаты самого долга, получает ещё и судимость.

Процедура привлечения к ответственности

С какого момента наступает ответственность учредителя за деятельность ООО? Как мы уже говорили выше, это возможно только в процессе банкротства юридического лица. Если организация просто прекращает свое существование, честно расплатившись со всеми кредиторами в процессе ликвидации, то никаких претензий к собственнику быть не может.

На защите интересов бюджета и других кредиторов стоит закон от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)», положения которого действуют и в 2019 году. В нём подробно приводится процедура проведения банкротства и привлечения к ответственности руководителей и собственников компании, а также лиц, контролирующих должника.

Под последними подразумеваются лица, которые хоть и не являются формально собственниками, но имели возможность давать указания руководителю или участникам компании действовать определённым образом. Например, одна из самых впечатляющих сумм по делу о привлечении к субсидиарной ответственности (6,4 миллиарда рублей) взыскана как раз с контролирующего должника лица, который не входил в состав фирмы и формально не руководил ею (Постановление 17-го арбитражного апелляционного суда по делу № А60-1260/2009).

Подать заявление о признании юридического лица должником должен руководитель, но если он этого не сделает, то право начать процедуру банкротства имеют работники, контрагенты, налоговые органы. При этом сторона, подавшая иск, назначает выбранного арбитражного управляющего, а это имеет особое значение в привлечении владельца к обязательствам ООО.

Кроме того, для увеличения конкурсной массы истец вправе оспорить сделки, совершённые в течение года до принятия заявления о признании должника банкротом. В случае, когда сделка совершена по ценам ниже рыночных, срок оспаривания увеличивается до трёх лет.

В процессе рассмотрения дела о несостоятельности к судебным разбирательствам привлекаются директор, владелец бизнеса, выгодополучатель. Если суд признает связь между действиями этих лиц и неплатёжеспособностью, то взыскание в размере требований истца налагается на личное имущество.

Какие можно сделать выводы из всего сказанного:

- Ответственность участника не ограничивается размером доли в уставном капитале, а может быть неограниченной, и погашаться за счет личного имущества. Учреждать ООО только чтобы избежать финансовых рисков, нет особого смысла.

- Если предприятием руководит наёмный управляющий, предусмотрите такой порядок внутренней отчётности, который позволяет иметь полную картину состояния дел в бизнесе.

- Бухгалтерская отчётность должна находиться под строгим контролем, утрата или искажение документов – фактор особого риска, указывающий на намеренное банкротство.

- Кредиторы вправе требовать взыскания долгов с самого собственника, если юридическое лицо находится в процессе банкротства и не в состоянии отвечать по своим обязательствам.

- Привлечь владельца предприятия к выплате задолженностей по бизнесу сложнее, чем индивидуального предпринимателя, однако с 2009 года количество таких дел исчисляется тысячами.

- Кредиторы должны доказать связь между финансовой несостоятельностью общества и действиями/бездействием участника, но в некоторых ситуациях действует презумпция его вины, т.е. доказывание не требуется.

- Вывод активов из фирмы накануне банкротства – это существенный риск привлечения к уголовной ответственности.

- Процедуру банкротства лучше инициировать самому, однако делать это надо только с привлечением узкопрофильных юристов, с положительным опытом подобных дел.

Ответственность учредителя и директора ООО по долгам общества

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Открывая новый бизнес, учредители рассчитывают на прибыль и высокие дивиденды. Но не всегда все получается так, как задумано. Иногда собственники теряют не только вложенные средства, но и личное имущество. Также всегда рискует и руководитель компании. Рассмотрим, при каких условиях может быть применена ответственность учредителя ООО по долгам общества и ответственность генерального директора по долгам ООО.

Когда по долгам компании отвечают ее первые лица

Если бизнес развивается нормально и просроченных платежей в бюджет или контрагентам не возникает, то организация самостоятельно отвечает по своим обязательствам. Участники могут нести ответственность только в пределах своих долей в уставном капитале (ст. 87 ГК РФ). А об ответственности руководителя общества по его долгам в гл. 4 ГК РФ, посвященной ООО, вообще не упоминается.

Однако, другими законодательными актами или договорами могут быть предусмотрены ряд ситуаций, когда ТОП-менеджеры компании отвечают по ее долгам:

- Банкротство. Закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» предусматривает возможность взыскать долги организации с собственников и руководителя, если доказана их недобросовестность.

- Ликвидация недействующей организации. Закон от 08.02.1998 № 14-ФЗ «Об ООО» определяет, что если компания прекратила деятельность и была ликвидирована на этом основании, то недобросовестные первые лица также отвечают перед кредиторами.

- Задолженность действующего предприятия по платежам в бюджет. Если имущества компании не хватает, чтобы погасить долги по обязательным платежам, налоговики иногда пытаются взыскать их с контролирующих лиц, не дожидаясь проведения процедуры банкротства. Чиновники при этом ссылаются на общие положения налогового и гражданского законодательства.

- Получение кредитов. Банки нередко (особенно, если речь идет о крупных суммах) требуют, чтобы собственники и руководитель выступили в качестве поручителей по кредитам, оформленным на компанию.

Далее подробно рассмотрим, как ответственность ООО по долгам реализуется во всех указанных ситуациях.

Кто отвечает по долгам компании-банкрота

Закон № 127-ФЗ вводит специальный термин – контролирующее должника лицо (КДЛ). Статус КДЛ по умолчанию присваивается собственникам, контролирующим более 50% уставного капитала организации, ген. директору или иному руководящему лицу (п. 4 ст. 61.10 закона № 127-ФЗ).

Инициировать привлечение КДЛ к ответственности может арбитражный управляющий, государственный орган или любой из кредиторов, в т. ч. работники компании (ст. 61.14 закона № 127-ФЗ).

КДЛ отвечают по долгам организации, если доказано, что компания обанкротилась в результате их недобросовестных действий.

Также КДЛ несут ответственность, если ими не было своевременно подано заявление о банкротстве при наличии его признаков (ст. 3 и 9 закона № 127-ФЗ). В этом случае на них ложатся все обязательства, возникшие после установленной даты подачи заявления.

Важно!

Ответственность КДЛ в общем случае равна всей сумме непогашенных требований кредиторов, а не ограничивается размером уставного капитала (п. 11 ст. 61.11 закона № 127-ФЗ).

И даже по завершении процедуры банкротства ООО «забывчивые» кредиторы в течение трех лет имеют право обратиться с отдельным иском о взыскании долгов с КДЛ (ст. 61.19 закона № 127-ФЗ).

Важным является то, что в описанных выше случаях закон, по сути, устанавливает презумпцию виновности контролирующих лиц.

Именно потенциальные КДЛ должны доказать, что не могли оказывать определяющего влияния на деятельность компании (п. 4 ст. 61.10 закона № 127-ФЗ)

Также на КДЛ лежит и бремя доказывания того, что их действия не нанесли ущерба кредиторам (п. 2 ст. 61.11, п. 2 ст. 61.12 закона № 127-ФЗ).

Если доказать это не удается, то ответственные лица могут понести весьма существенные материальные потери. Например, определением Арбитражного суда республики Татарстан от 14.08.2017 по делу № А65-1147/2014 бывший руководитель организации был привлечен к субсидиарной ответственности на сумму 201 млн. руб.

Иногда подобные дела доходят до высших судебных инстанций. Однако, если у кредиторов есть убедительные доказательства, то КДЛ не помогает и обращение в Конституционный Суд. Примером может служить определение КС РФ от 28.02.2017 № 396-О. Суд подтвердил обоснованность взыскания с учредителя компании ущерба, нанесенного бюджету по причине неуплаты налогов.

Более того – кроме имущественной, возможна и уголовная ответственность директора за долги, это же относится и к учредителям (ст. 195, 196, 197 УК РФ). Уголовное дело при банкротстве может быть возбуждено, если ущерб, нанесенный кредиторам, превысил 2,25 млн руб. Максимальные санкции предусмотрены за преднамеренное банкротство (ст. 196 УК РФ). Штраф в этом случае может составить до 500 млн. руб., а срок лишения свободы – до 6 лет.

Как КДЛ могут защититься от претензий при банкротстве

Несмотря на всю суровость закона по отношению к КДЛ, у них есть ряд возможностей защититься от претензий. Ответственность КДЛ может быть снижена или вообще отменена судом, если указанное лицо сможет доказать, что:

- Являлось собственником или руководителем номинально и даст информацию о фактическом выгодоприобретателе (п. 9 ст. 61.11 закона № 127-ФЗ).

- Действовало добросовестно и разумно, или что его действия были направлены на предотвращение еще большего ущерба (п. 10 ст. 61.11 закона № 127-ФЗ).

- Размер вреда, причиненного по его вине, существенно меньше объема предъявляемых к нему требований (п. 11 ст. 61.11 закона № 127-ФЗ).

Иногда хочется все бросить…

Процедура банкротства — сложный и длительный процесс. К тому же в итоге, как показано выше, ответственных лиц может ждать много неприятностей.

Поэтому иногда у владельцев возникает искушение просто «бросить» свою фирму с долгами. Для этого они выводят активы и переводят сотрудников в другие организации.

Важно!

Если юридическое лицо не сдает отчетность и не производит операций по счетам в течение года, то регистрирующий орган имеет право ликвидировать его самостоятельно (ст. 21.1 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»).

Но списать долги таким образом не получится. Если кредиторы докажут, что ответственные лица компании действовали недобросовестно или неразумно, то на КДЛ будет возложена субсидиарная ответственность по долгам организации (п. 3.1 ст. 3 закона № 14-ФЗ).

Иными словами, для недобросовестных собственников и руководителя последствия будут такими же, как и в рамках процедуры банкротства.

Можно ли взыскать с КДЛ долги действующей компании

Процедура банкротства кажется слишком сложной не только должникам, но и кредиторам. Поэтому они пытаются найти способ взыскать долги компании с ее КДЛ без длительного конкурсного производства.

Важно!

В первую очередь речь идет о налоговиках. Нередко по итогам проверок к организации предъявляются многомиллионные претензии. При этом текущую деятельность компания вести может, а вот погасить задолженность перед бюджетом — уже нет. В таких случаях инспекторы пытаются взыскать долги в судебном порядке с первых лиц компании, ссылаясь на общие требования гражданского и налогового законодательства (ст. 45 НК РФ и ст. 1064 ГК РФ).

Позиция налоговиков в данном случае весьма спорна. Более того, спор дошел до Конституционного Суда РФ (постановление № 39 от 08.12.2017). Однако и КС РФ не внес полной ясности в этот вопрос.

С одной стороны, судьи указали, что в общем случае налоговые долги работающей компании нельзя взыскивать с ее КДЛ.

Но с другой — если работа организации является фиктивной и служит лишь прикрытием для деятельности контролирующих лиц, то обращение взыскания на имущество КДЛ до ликвидации юридического лица все-таки возможно. Критерии фиктивности КС РФ не установил.

Однозначно суд запретил только взыскание с физических лиц налоговых штрафов, наложенных на организацию.

Поэтому у налоговиков осталась возможность для того, чтобы попытаться получить налоговые долги компании с ее КДЛ, не инициируя процедуру банкротства.

Другой способ взыскания задолженности долгов компании с ее собственников и руководства используют банкиры. При выдаче крупных кредитов они нередко требуют, кроме обеспечения от самой организации, еще и личное поручительство учредителей и директора.

Каким-либо отдельным нормативным актом эта ситуация не регламентируется. В случае возникновения просрочки по кредиту взыскание происходит в рамках гражданско-правовых отношений с учетом условий кредитного договора.

Угрозы для собственников компании и возможность обезопасить себя

Можно сказать, что ограниченная ответственность участников ООО применяется весьма ограниченно. По сути, она работает только при отсутствии у компании серьезных проблем.

Если же такие проблемы появляются, то размер уставного капитала перестает иметь значение. С владельцев фирмы может быть взыскана вся непогашенная задолженность, поэтому они рискуют не только своими вкладами в уставный капитал, но и личным имуществом.

Чтобы вовремя заметить финансовые и другие проблемы и принять меры, необходимо постоянно держать руку на пульсе. Без налаженной системы учета — это невозможно. Специалисты 1C-WiseAdvice готовы обеспечить вам надежный тыл, чтобы у вас была возможность заниматься стратегическими задачами.

Чем мы можем быть полезны:

Подробнее о наших услугах вы можете прочитать здесь.

Вывод

В случае возникновения у организации серьезных финансовых проблем ее долги могут быть взысканы с собственников и руководителя. Ограничение ответственности размером взноса в уставный капитал в данном случае не действует.

В первую очередь речь идет о процедуре банкротства или других вариантах ликвидации. А долги по платежам в бюджет при определенных условиях могут быть взысканы и с первых лиц работающей компании.

Чтобы избежать проблем в бизнесе и защитить свое имущество – наша компания готова взять на аутсорсинг ведение бухгалтерского и налогового учета.