Судебная практика по оспариванию кадастровой стоимости недвижимости

Судебная практика по оспариванию кадастровой стоимости

Оспаривание результатов кадастровой оценки, пожалуй, самый болезненный земельный вопрос, как для граждан, так и для адвоката по земельным спорам. Не только истцы, но и судьи зачастую не могли сформулировать четко свою позицию. Но вот ВС РФ наконец дал судам разъяснения, в которых указал, на что они должны ориентироваться и что учитывать при разрешении данной категории споров. В теме номера эксперты газеты рассказали о нарушениях, допускаемых кадастровыми инженерами, об ошибках заявителя при оспаривании результатов оценки и прокомментировали Постановление Пленума ВС РФ от 30.06.2015 N 28.

Обращаясь с заявлением о пересмотре результатов определения кадастровой стоимости в комиссию по рассмотрению споров при Управлении Росреестра, необходимо учитывать требования Федерального закона от 29.07.1998 N 135-ФЗ и нормативно-правовые акты уполномоченного федерального органа, осуществляющего функции по регулированию оценочной деятельности. Рассмотрим основные ошибки заявителя.

Собираем документы

В статье 24.18 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации” (ред. от 08.06.2015) (далее – Закон об оценочной деятельности) закреплен перечень документов, прилагаемых к заявлению о пересмотре кадастровой стоимости.

Из судебной практики видно, что заявителями в основном не учитываются три момента.

1. Отчет составляется на основании следующих нормативно-правовых актов:

- – Приказа Минэкономразвития России от 20.07.2007 N 256;

- – Приказа Минэкономразвития России от 20.07.2007 N 254;

- – Приказа Министерства экономического развития РФ от 25.09.2014 N 611;

- – Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации”.

2. Не представляется экспертное заключение к отчету.

В Определении от 01.04.2015 N 55-АПГ15-2 ВС РФ указал, что экспертное заключение является документом, подтверждающим возможность использования отчета о рыночной стоимости объекта недвижимости в качестве надлежащего доказательства по делу.

3. Согласно п. 3 ст. 66 ЗК РФ в случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости.

Именно третий момент редко учитывается заявителями. Это видно из Определений ВС РФ.

Кадастровая стоимость объекта недвижимости и рыночная стоимость должны быть установлены на одну дату (Определение ВС РФ от 29.04.2015 N 35-АПГ15-20).

Рыночная стоимость, которая подлежит внесению в государственный кадастр недвижимости в качестве кадастровой, должна быть сопоставима с результатами массовой оценки и не может быть определена произвольно, на произвольную дату (Определение ВС РФ от 01.09.2014 N 307-ЭС14-550).

На день рассмотрения спора Постановлением Правительства, вступившим в силу, утверждены новые результаты государственной кадастровой оценки, а заявителем требований об установлении кадастровой стоимости в размере рыночной на иную (новую) дату не заявлялось (Определение ВС РФ от 18.06.2015 N 305-ЭС15-6220).

Датой установления рыночной стоимости объекта недвижимости, поименованного в ст. 24.19 Закона об оценочной деятельности (в том числе вновь образованного), является дата внесения сведений о нем в государственный кадастр недвижимости, повлекшего за собой необходимость определения кадастровой стоимости в соответствии с названной статьей (Определение ВС РФ от 01.04.2015 N 55-АПГ15-2).

При обращении с заявлением в комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по субъектам Федерации к заявлению необходимо приложить документы, указанные в ст. 24.18 Закона об оценочной деятельности, в состав которых входит отчет об оценке рыночной стоимости земельного участка с учетом вышеуказанных документов, с положительным экспертным заключением. В отчете рыночная стоимость должна быть на дату, которой установлена кадастровая стоимость.

Идем в суд…

Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в суде только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости; или если такое заявление не рассмотрено комиссией в течение месяца.

Общество обратилось в комиссию по рассмотрению споров о результатах определения кадастровой стоимости с соответствующим заявлением, приложив отчет об оценке земельных участков, экспертное заключение о рыночной стоимости земельных участков и другие необходимые документы. Комиссией заявление оставлено без удовлетворения. Суд первой инстанции обязал ФГБУ “ФКП Росреестра” внести изменения в государственный кадастр недвижимости.

Общество обратилось в суд, указав, что установленная кадастровая стоимость земельных участков не соответствует их рыночной стоимости и нарушает его права как плательщика земельного налога, и потребовав внесения рыночной стоимости в качестве новой кадастровой стоимости в государственный кадастр недвижимости по каждому земельному участку.

ФГБУ “ФКП Росреестра” в лице филиала указывает на неправомерность привлечения его к участию в деле в качестве заинтересованного лица, ссылаясь при этом на отсутствие у него полномочий по государственной оценке земель, установлению и утверждению значений кадастровой стоимости земельных участков и на то, что, как орган кадастрового учета в силу своих полномочий, оно лишь воспроизводит данные о кадастровой оценке с внесением необходимых сведений в государственный кадастр недвижимости и осуществляет только технические функции исполнителя, ответственность за результат такой оценки не несет.

Решением Рязанского областного суда от 09.12.2014 дело N 3-12/2014 заявление удовлетворено, кадастровая стоимость указанных земельных участков установлена равной их рыночной стоимости. Суд обязал федеральное государственное бюджетное учреждение “Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии” в лице филиала внести изменения в государственный кадастр недвижимости посредством изменения внесенной в государственный кадастр недвижимости кадастровой стоимости земельных участков.

ВС РФ в Определении от 08.04.2015 N 6-АПГ15-1 указал решение Рязанского областного суда от 09.12.2014 N 3-12/2014 оставить без изменения. Статья 24.18 Закона об оценочной деятельности для оспаривания юридическим лицом кадастровой стоимости земельных участков предусматривает обязательность обращения в комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

Аналогичная позиция изложена в Определении ВС РФ от 03.06.2015 N 41-АПГ15-11. Статьей 24.18 Закона об оценочной деятельности предусмотрено, что результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в суде и комиссии по рассмотрению споров о результатах определения кадастровой стоимости. Одним из оснований для пересмотра результатов определения кадастровой стоимости является установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость. Результаты определения кадастровой стоимости могут быть оспорены юридическими лицами в суде только в случае отклонения комиссией заявления о пересмотре кадастровой стоимости либо в случае, если такое заявление не рассмотрено комиссией в течение месяца с даты его поступления.

Законодатель в ст. 24.18 Закона об оценочной деятельности указал, что “решения комиссии могут быть оспорены в суде” и “в случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя” (Определение ВС РФ от 13.05.2015 N 53-АПГ15-19).

Оспаривая кадастровую стоимость, необходимо соблюдать досудебное урегулирование спора, то есть до обращения в суд с заявлением об оспаривании кадастровой стоимости обратиться в комиссию с заявлением о пересмотре кадастровой стоимости. И в случае, если заявление будет отклонено комиссией или если по истечении месяца с даты поступления заявления в комиссию не поступил ответ, обращаться в суд. Данный порядок досудебного урегулирования предусмотрен только для юридических лиц.

Для оспаривания физическими лицами результатов определения кадастровой стоимости в суде предварительное обращение в комиссию не является обязательным согласно абз. 3 ст. 24.18 Закона об оценочной деятельности (также данная позиция изложена в Определении ВС РФ от 27.05.2015 N 53-АПГ15-26). В суде заявитель вправе оспаривать нормативный правовой акт, которым такая стоимость утверждена, и утвержденные этим актом результаты определения кадастровой стоимости. В случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом рассмотрения при рассмотрении требований заявителя.

…или в кадастровую палату

ФГБУ “ФКП Росреестра” уполномочено определять кадастровую стоимость вновь учтенных объектов недвижимости и тех, в отношении которых изменились количественные и (или) качественные характеристики, а также ранее учтенных при внесении сведений о них в государственный кадастр недвижимости.

Кадастровой палатой изменение кадастровой стоимости возможно, если: а) имеется решение суда либо комиссии о рассмотрении споров о результатах определения кадастровой стоимости, которым установлена кадастровая стоимость земельного участка в размере его рыночной стоимости, и это решение предъявлено органу кадастрового учета (ст. 24.20 Закона об оценочной деятельности); б) согласно Приказу Росреестра от 12.05.2015 N П/210 ФГБУ “ФКП Росреестра” уполномочено определять кадастровую стоимость не только вновь учтенных объектов недвижимости, но и тех, в отношении которых изменились количественные и (или) качественные характеристики, и ранее учтенных при внесении сведений о них в государственный кадастр недвижимости. Приказ вступил в силу с 20.06.2015.

ФГБУ “ФКП Росреестра” уполномочено определять кадастровую стоимость вновь учтенных объектов недвижимости, в отношении которых изменились количественные и (или) качественные характеристики, и ранее учтенных при внесении сведений о них в государственный кадастр недвижимости. Также в кадастр вносятся сведения на основании решения суда и решения комиссии о рассмотрении споров о результатах определения кадастровой стоимости.

Лови момент!

Установленная судебным решением или комиссией кадастровая стоимость подлежит применению с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости.

Согласно п. 14 Постановления Пленума ВС РФ от 30.06.2015 N 28 в соответствии с п. 7 ст. 4 Федерального закона от 24.07.2007 N 221-ФЗ “О государственном кадастре недвижимости” при изменении кадастровых сведений ранее внесенные в государственный кадастр недвижимости сведения сохраняются.

В соответствии со ст. 24.20 Закона об оценочной деятельности в случае изменения кадастровой стоимости по решению комиссии или суда в порядке, установленном ст. 24.18 Закона об оценочной деятельности, сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

В Определении ВС РФ от 29.04.2015 N 35-АПГ15-20 указано, что в соответствии со ст. 24.20 Закона об оценочной деятельности в случае изменения кадастровой стоимости по решению комиссии или суда в порядке, установленном ст. 24.18 Закона об оценочной деятельности, сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Однако названные положения ст. 24.20 Закона об оценочной деятельности подлежат применению лишь к сведениям о кадастровой стоимости, установленной в результате рассмотрения заявлений о пересмотре кадастровой стоимости, поданных после дня вступления в силу Федерального закона от 21.07.2014 N 225-ФЗ “О внесении изменений в Федеральный закон “Об оценочной деятельности в Российской Федерации” (п. 8 ст. 3 Закона N 225-ФЗ).

Согласно п. 1 ст. 391 НК РФ в случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном ст. 24.18 Закона об оценочной деятельности, сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Верховный суд разъяснил, как уменьшить кадастровую стоимость

В 2017 году кадастровую стоимость оспаривают почти на 25% чаще, по сравнению с предыдущим годом, и в 97% случаев заявления удовлетворяются. Такую судебную статистику привел в начале 2018 года Верховный суд. Налог на недвижимость с 2015–2016 значительно вырос, потому что его начали рассчитывать исходя из кадастровой стоимости объекта. Но если она выше рыночной цены – это повод её пересмотреть и снизить размер налога. Кадастровая стоимость жилых объектов (квартир, домов) обычно соответствует рыночной, говорит руководитель практики недвижимости и строительства юрфирмы Клифф Клифф Федеральный рейтинг III группа Налоговое право и налоговые споры IV группа Коммерческая недвижимость/Строительство 28 место По размеру выручки на юриста 16-18 место По количеству юристов 41 место По размеру выручки × Анжела Полторак. По её наблюдениям, если говорить о коммерческой недвижимости и земле под ней в городе Москве, более чем в половине случаев кадастровая стоимость завышается.

Это выгодно городу, потому что налог является региональным, но невыгодно предпринимателям, которые идут оспаривать данные оценок.

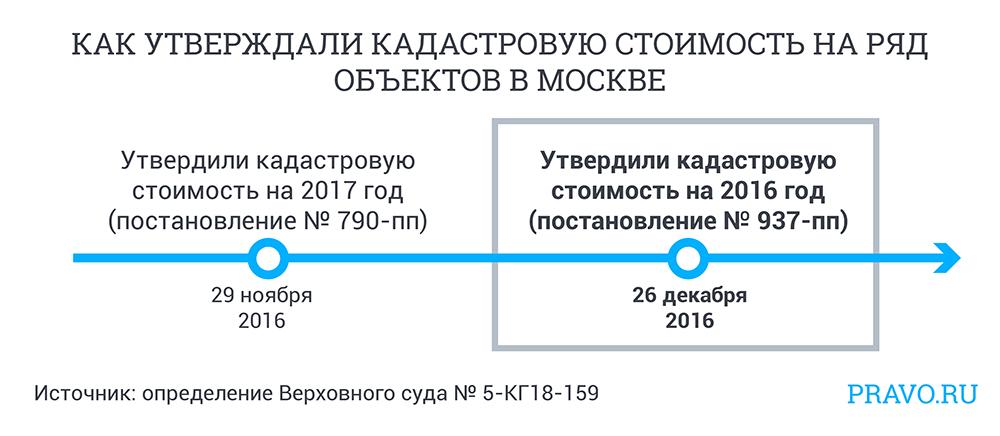

До Верховного суда дошли девять компаний, которые обжаловали установление кадастровой стоимости своих объектов, по сути, «задним числом». Повышением налогов на недвижимость были недовольны НПО «Центр», НПО «Технология-Центр», НПО «Технология-Запад», НПО «Технология», НПО «Запад», «Московский шёлк», «Перевал», НПО «Технология-Восток», «Бизнес-Центр Замоскворечье». В конце 2016 года, а именно 26 декабря, правительство Москвы утвердило постановление № 937-ПП, которое изменило кадастровую стоимость за весь предыдущий 2016 год. Представитель департамента городского имущества объяснял это технической ошибкой Росреестра. Из-за неё элитные офисные и торговые объекты в центре столицы (например, ТЦ «Европейский» или «Наутилус» на Лубянской площади) учитывались как социальные объекты или объекты неизвестного назначения, а их кадастровая стоимость была занижена во много раз и составляла 18 000 руб. за 1 кв. м, сообщали «Ведомости». Власти «спохватились» и скорректировали показатели за 2016 год 26 декабря. Например, кадастровая стоимость ТЦ «Европейский» поднялась с 3 до 24 млрд руб., что увеличило налог на 277 млн руб. в 2016 году, говорит представитель компаний, управляющий партнер Consul Group Сергей Пивоварчик.

Девять компаний решили обжаловать в суде постановление № 937-ПП 26 декабря 2016 года, установившее кадастровую стоимость за 2016 год. Но Моcгорсуд отказался рассматривать их заявление, потому что счел, что права компаний не нарушены. Дело в том, что декабрьский акт вскоре перестал действовать, потому что вступил в силу ноябрьский, который установил кадастровую стоимость на 2017 год (постановление № 790-ПП от 29 ноября 2016 года).

Девять компаний решили обжаловать в суде постановление № 937-ПП 26 декабря 2016 года, установившее кадастровую стоимость за 2016 год. Но Моcгорсуд отказался рассматривать их заявление, потому что счел, что права компаний не нарушены. Дело в том, что декабрьский акт вскоре перестал действовать, потому что вступил в силу ноябрьский, который установил кадастровую стоимость на 2017 год (постановление № 790-ПП от 29 ноября 2016 года).

Иного мнения оказался Верховный суд. Он обратил внимание, что декабрьское постановление увеличило налог на имущество компаний за 2016 год, а камеральная налоговая проверка выявила занижение налоговой базы. Таким образом, декабрьское постановление затрагивает права истцов, а суд напрасно отказался рассматривать их требования. Что касается ноябрьского постановления, оно устанавливает кадастровую стоимость на другой период (2017 год), поэтому не имеет отношения к предмету иска, следует из определения № 5-КП 8-159.

Мосгорсуд отказал по формальным основаниям. Но у компаний не было другой возможности оспорить кадастровую стоимость. Пивоварчик, представляющий интересы компаний, доволен решением Верховного суда. По его словам, оппоненты стали говорить, что взяли кадастровую стоимость из решения комиссии, но Верховный суд напомнил о постановлении правительства Москвы и указал, что оно нарушает права истцов. В то же время решение ВС исключительно процессуальное, он не касался сути спора. Поэтому последнее слово остается за Мосгорсудом, куда дело направилось на пересмотр. Если посмотреть на арбитражную практику по спорам вокруг постановления от 26 декабря 2016 года, она складывается не в пользу налогоплательщиков, говорит партнер юрфирмы Мозго и партнеры Мозго и партнеры Федеральный рейтинг II группа ВЭД/Таможенное право и валютное регулирование IV группа Коммерческая недвижимость/Строительство Профайл компании × Антон Шаматонов.

Арбитражная практика складывается так, что суды допускают пересмотр кадастровой стоимости. Они отклоняют ссылки на ст. 5 Налогового кодекса, которая запрещает ухудшать положение налогоплательщика с обратной силой.

НДС и кадастровая стоимость

Кадастровая стоимость устанавливается в размере рыночной. Довольно часто туда включают налог на добавленную стоимость, говорит Полторак из «Клиффа». Но рассчитывать кадастровую стоимость с учетом НДС незаконно, если собственник хочет дальше его использовать, а не продавать. Такое разъяснение сделал недавно Верховный суд в деле № 5-КГ18-96. В нем ООО «Аксиома» оспаривало кадастровую стоимость торгового центра на окраине Москвы, которая составляла 275,2 млн руб. Компания настаивала, что НДС нужно исключить и тогда получится 233,2 млн. Мосгорсуд отклонил требования «Аксиомы». По его мнению, налог необходимо учесть, потому что рыночная стоимость – это наиболее вероятная цена, по которой можно продать объект. В этом случае НДС будет в неё включен. И это не означает двойного налогообложения, посчитал Мосгорсуд. Налог на имущество платят, когда пользуются объектом, а налог на добавленную стоимость начисляется в случае реализации.

НДС действительно уплачивается в случае продажи, но не тогда, когда недвижимость продолжают использовать, напомнил Верховный суд. А значит, учитывать НДС в кадастровой стоимости неправомерно и не основано на законе. Дело направилось на пересмотр.

НДС надо исключать из кадастровой стоимости, если недвижимость не хотят продавать, решил Верховный суд.

Верховный суд приходил к подобному выводу еще в феврале 2018 года (определение № 5-КГ17-258), но Мосгорсуд по-прежнему отказывается уменьшать кадастровую стоимость на сумму налога, утверждает старший юрист «Содружества земельных юристов» Ксения Сочеева. По её словам, судьи МГС понимают февральскую позицию ВС так: «Вывод судебной экспертизы в деле оспаривания кадастровой стоимости не должен содержать в себе фраз «с учетом НДС» или «без учета НДС». Шаматонов опасается, что судебные эксперты будут по-прежнему учитывать налог, но не будут упоминать о нем в заключении. «Но ВС четко дал понять: решение отменят, если будет доказано, что НДС включён в кадастровую стоимость», – подытоживает Шаматонов.

Когда есть смысл звать юристов

Кадастровая стоимость редко до копейки совпадает с рыночной, поэтому, формально говоря, легко добиться её пересмотра, но это не всегда выгодно, говорит Сочеева. Поэтому сначала юристы рекомендуют заказать первичный аудит (экспресс-оценку) объекта недвижимости. Есть смысл браться за дело при шансе снизить стоимость хотя бы на 20%, говорит исполнительный директор Heads Consulting Никита Куликов. Также он рекомендует оспаривать кадастровую стоимость дорогих объектов, когда экономия сможет перекрыть затраты на оценщиков. Компенсировать судебные расходы, скорее всего, не получится, поэтому надо быть готовым оплатить не только дорогостоящий досудебный отчет, но и судебную экспертизу, предупреждает Сочеева. По словам Куликова, одна оценка без сопровождения в суде обходится в 80 000–100 000 руб.

Оспорить кадастровую стоимость можно в Комиссии по рассмотрению споров о результатах определения кадастровой стоимости (создаются при Росреестре) и в суде. Граждане могут сразу идти в суд, но для организаций досудебный этап обязателен. В Москве он чаще всего формальный, поскольку Комиссия отказывает в пересмотре кадастровой стоимости, делится наблюдениями Полторак. По её словам, суд, как правило, подходит к делу более детально и обоснованно.

Главный недостаток определения кадастровой стоимости в том, что она слишком субъективна и относительна, жалуется Полторак. Такие понятия, как «рыночная стоимость», сложно поддаются точному анализу, объясняет она. Один объект может стоить по-разному при затратном, сравнительном и доходном методе оценки, подтверждает Куликов.

Исход дела зависит от эксперта, и его достаточно сложно предугадать. Нередко он называет цифру меньше, чем изначально просил заказчик. Наоборот тоже часто бывает.

Обзор практики по делам об оспаривании публичными органами решений комиссии о снижении кадастровой стоимости частных объектов недвижимости

На сайте мониторинга правоприменения опубликован подготовленный мной обзор основных проблем, которые возникают при оспаривании муниципальными образованиями решений комиссии о снижении кадастровой стоимости частных объектов недвижимости. Практика подобного оспаривания возникла после принятия Постановления Конституционного Суда РФ от 05.07.2016 № 15-П, в котором муниципальным образованиям было дано право оспаривать решения комиссии, вынесенные по заявлениям налогоплательщиков, если кадастровая стоимость снижена этими решениями настолько существенно, что это затрагивает бюджетные интересы муниципальных образований как получателей доходов по земельному налогу.

Выборка судебных актах проводилась случайная по различным регионам. Всего в выборку попал 51 судебный акт. Практика анализировалась по состоянию на июнь 2018 года. Из-за технической накладки мониторинг опубликован только сейчас.

Здесь лишь тезисно воспроизведу основные выводы по мониторингу. Более подробное обоснование и ссылки на практику можно найти на сайте мониторинга правоприменения.

1. Распространение позиции КС РФ на случаи изменения кадастровой стоимости объектов капитального строительства

Хотя Постановление № 15-П касалось лишь случаев снижения кадастровой стоимости земельных участков, суды, не колеблясь, применяют его и при снижении кадастровой стоимости объектов капитального строительства (далее также ОКС). Обосновывают это тем, что от величины кадастровой стоимости зависит не только размер земельного налога, но может зависеть и размер налога на имущество организаций (ст. 378.2 Налогового кодекса РФ), а также налога на имущество физических лиц (п. 1 ст. 402 Налогового кодекса РФ). Поэтому снижение кадастровой стоимости ОКС может привести к уменьшению налоговых поступлений в бюджеты субъектов РФ от налога на имущество организаций (п. 1 ст. 56 Бюджетного кодекса РФ) и в бюджеты муниципальных образований от налога на имущество физических лиц (п. 1 ст. 61 Бюджетного кодекса РФ).

В этой связи, решение Комиссии, которым снижается кадастровая стоимость ОКС затрагивает бюджетные интересы муниципального образования (если ОКС принадлежит физическому лицу) или субъекта РФ (если ОКС принадлежит юридическому лицу). Поэтому соответствующему публично-правовому образованию должно быть предоставлено право оспорить соответствующее решение Комиссии.

Такой подход вполне заслуживает поддержки в части ОКС, принадлежащих физическим лицам, поскольку логика Конституционного суда о влияния решения комиссии на бюджетные интересы муниципальных образований никак не зависит от того, снижается ли кадастровая стоимость ОКС или земельного участка.

Но если говорить об ОКС, принадлежащих организациям, то нужно признать, что степень значимости изменения кадастровой стоимости качественно отличается для бюджета субъекта РФ по сравнению с бюджетом муниципального образования. Поэтому за субъектами РФ не следует признавать право на оспаривание решения комиссии о снижении кадастровой стоимости частного ОКС. Тем более, что такое признание вступает в прямое противоречие с действующим регулированием – ч. 28 ст. 24.18 Закона об оценочной деятельности, п. 22.1 ст. 22 Закона о кадастровой оценке, которое пока не было признано неконституционным.

Хотя при таком подходе возникает возражение о неравном положении налогоплательщиков-организаций и физических лиц. Физические лица, будучи более слабыми налогоплательщиками, оспаривая кадастровую стоимость через Комиссию, несут риск того, что решение Комиссии будет обжаловано муниципальным образованием. А налогоплательщики-организации такого риска не несут. Это подталкивает к необходимости выработки унифицированного подхода.

Скорее следует признать право на оспаривание и в части ОКС, принадлежащих организациям, однако ограничить его оговорками о том, что оно может быть реализовано лишь в исключительных случаях, когда снижение кадастровой стоимости действительно оказывает ощутимое влияние на бюджет субъекта РФ.

2. Проблема «существенности» снижения кадастровой стоимости как предпосылки для права на оспаривание решения Комиссии

В соответствии с Постановлением № 15-П право на оспаривание решения Комиссии возникает при условии, что кадастровая стоимость была существенно снижена, чем могут быть затронуты законные интересы муниципального образования, в том числе связанные с поступлениями налоговых доходов в местный бюджет.

Анализ практики показывает, что в подавляющем большинстве случаев суды считают, что снижение существенно и потому муниципальные образование вправе оспорить решение Комиссии. Даже в тех случаях, когда кадастровая стоимость снижается на 23% в относительном выражении и 1 млн рублей в абсолютном. При этом во многих делах суды делают вывод о том, что кадастровая стоимость снижена существенно без каких бы то ни было мотивов, что, конечно, противоречит Постановлению №15-П и по существу приводит к тому, что право муниципальных образований на оспаривание решений Комиссии о снижении кадастровой стоимости становится неограниченным.

Лишь в 4 делах из 51 суды посчитали, что кадастровая стоимость снижена недостаточно существенно.

«Существенность» снижения кадастровой стоимости, о которой говорится в Постановлении № 15-П и ч. 28 Закона об оценочной деятельности следует понимать в том смысле, что это снижение должно существенно повлиять на финансовые условия осуществления полномочий органов местного самоуправления. При этом то, насколько снизилась кадастровая стоимость конкретного объекта (как в абсолютном, так и в относительном выражении) само по себе не имеет значения. При кадастровой стоимости участка в 100 млрд рублей снижение даже на 5% может существенно затронуть интересы муниципального образования.

Поэтому при решении вопроса о наличии у муниципального образования права на оспаривание решения Комиссии о снижении кадастровой стоимости суду следует установить:

1. На какую величину снизился объем налоговых поступлений в бюджет муниципального образования в связи со снижением кадастровой стоимости.

2. Существенным ли образом это влияет на финансовые условия осуществления полномочий органов местного самоуправления. В этой части на помощь суду может прийти сравнение величины снижения с общим объемом доходов местного бюджета.

В мониторинге также приведена таблица, где в сведенном виде представлены дела, в которых суд признал снижение кадастровой стоимости достаточным для предоставления публично-правовому образованию права на оспаривание решения Комиссии, с указанием того, насколько была снижена кадастровая стоимость.

3. Проблема установления иной рыночной стоимости по итогам оспаривания решения Комиссии

В нескольких делах суды столкнулись с вопросом о том, вправе ли орган местного самоуправления, оспаривая решение Комиссии, представлять доказательства и требовать установления иной рыночной стоимости земельного участка.

Так в одном из дел кадастровая стоимость объекта недвижимости была утверждена в размере 297 млн рублей. Решением Комиссии, вынесенным по заявлению собственника объекта, кадастровая стоимость приведена в соответствие с рыночной и установлена в размере 168 млн рублей. Публичный орган, обращаясь в суд за оспариванием решения Комиссии, одновременно просил установить кадастровую стоимость в размере рыночной стоимости, подтвержденной представленным отчетом об оценке и составляющей 607 млн рублей, то есть выше изначально утвержденной кадастровой стоимости.

Суды справедливо отказывают в установлении рыночной стоимости большей по сравнению с первоначально утвержденной кадастровой, поскольку в этом случае муниципальное образование, по существу, оспаривает не решение Комиссии о снижении кадастровой стоимости, а то значение кадастровой стоимости, которое было утверждено по итогам кадастровой оценки. Однако муниципальное образование не может под видом жалобы на решение Комиссии подавать к рассмотрению спор о приведении кадастровой стоимости в соответствие с рыночной.

По вопросу о том, может ли суд в ходе рассмотрения дела об оспаривании решения комиссии установить рыночную стоимость меньшую по сравнению с первоначально утвержденной кадастровой, позиции судов разнятся, но превалирует подход о том, что это недопустимо. С формальной точки зрения его можно признать вполне обоснованным.

Хотя цели процессуальной экономии требуют найти механизм для того, чтобы собственник объекта, понимающий, что решение Комиссии, скорее всего, будет отменено судом, мог бы в том же процессе потребовать установления иной рыночной стоимости, а не обращаться в суд в последующем, уже после отмены решения Комиссии. Тем более это оправданно, поскольку в делах об оспаривании решения Комиссии заключение судебной экспертизы, которым подтверждается недостоверность отчета, положенного в основу решения Комиссии, как правило содержит сведения о «правильной» рыночной стоимости. Но подобрать подходящий процессуальный механизм для решения этой задачи затруднительно, поскольку встречный иск не подходит, а фигуру заинтересованного лица с самостоятельными требованиями КАС РФ не знает.

4. Последствия признания решения Комиссии незаконным

В соответствии с п. 26 Постановления Пленума Верховного Суда РФ от 30.06.2015 № 28 «О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости» (далее также Пленум № 28) при удовлетворении заявления об оспаривании решения Комиссии в резолютивной части решения суд указывает на необходимость устранения допущенных нарушений путем повторного рассмотрения Комиссией ранее поданного заявления. Суды в целом следуют данным разъяснениям.

Но особо внимательные суды заметили, что нет смысла обязывать Комиссию повторно рассматривать заявление, если вывод суда об отмене решения Комиссии основан на признании недостоверным отчета, положенного в основу решения Комиссии. В этом случае результат повторного рассмотрения предопределен.

Поэтому следует прийти к выводу, что в случае установления судом недостоверности отчета об оценке, в качестве меры, направленной на устранение допущенных нарушений прав муниципального образования, суду следует указать на исключение из ЕГРН сведений об установленной Комиссией кадастровой стоимости, но не на повторное рассмотрение заявления об оспаривании кадастровой стоимости. Схожим должен быть подход и в иных случаях, где выявленные судом нарушения предопределяют решение Комиссии, как например, в деле, где рыночная стоимость в отчете об оценке была определена на иную дату по сравнению с требуемой.

5. Необходимость представления экспертного заключения в случае расхождения кадастровой стоимости и рыночной более чем на 30%

Некоторые суды до сих пор полагают, что если расхождение между кадастровой стоимостью и рыночной более 30%, то налогоплательщик при обращении в Комиссию обязан прикладывать к заявлению дополнительное экспертное заключение. А неисполнение данной обязанности влечет признание незаконным решения Комиссии об удовлетворении заявления налогоплательщика. Хотя Конституционный суд в определении от 09.03.2017 № 592-О прямо разъяснял, что законодательство изменилось и потому сохранение соответствующих положений в подзаконных актах Минэкономразвития не играет никакой роли.

Подчеркну, что в большинстве случаев суды решают подобные дела правильно.

6. Часть 28 ст. 24.18 Закона об оценочной деятельности как новая форма имплементации позиции Конституционного суда РФ в законодательство

В ч. 28 ст. 24.18 Закона об оценочной деятельности (и п. 22.1 ст. 22 Закона о кадастровой оценке) законодатель практически дословно воспроизвел резолютивную часть Постановления № 15-П без выявления ее смысла и перевода на язык абстрактных норм:

«Решение комиссии об определении кадастровой стоимости земельного участка в размере его рыночной стоимости может быть оспорено в суде органом местного самоуправления, органом государственной власти города федерального значения Москвы, Санкт-Петербурга или Севастополя в отношении земельного участка, не находящегося в собственности муниципального образования либо города федерального значения Москвы, Санкт-Петербурга или Севастополя, но расположенного на соответствующей территории, в случае, если по заявлению собственника этого земельного участка его кадастровая стоимость была существенно снижена на основании установления рыночной стоимости, чем могут быть затронуты права и законные интересы данного муниципального образования либо города федерального значения Москвы, Санкт-Петербурга или Севастополя, в том числе связанные с поступлениями налоговых доходов в местный бюджет или бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя».

Это, с одной стороны, создает много проблем для судов в плане толкования нормы. Вправе ли публично-правое образования оспорить соответствующее решение Комиссии если оно было вынесено по заявлению не собственника земельного участка, а его арендатора (конечно); а если оно вынесено в отношении не земельного участка, а ОКС, принадлежащего физическому лицу (скорее да); а если оно было вынесено в отношении ОКС, принадлежащего организации (скорее нет) и т.д.

А с другой стороны, это дает пример довольно интересной формы имплементации позиции Конституционного суда РФ в законодательство. По существу, законодатель вводит не самодостаточную норму, а бланкетную норму, напрямую отсылающую к правовой позиции Конституционного суда. И предлагает самим судам разобраться, в чем состоит эта позиция и, например, должна ли она распространяться на ОКС, принадлежащие организациям.

Особенность такой формы имплементации в том, что не законодатель превращает правовую позицию Конституционного суда РФ в абстрактную норму, а эта норма постепенно кристализуется в судебных решениях, в которых позиция Конституционного суда применяется к различным обстоятельствам. И только после накопления судебной практики законодатель формулирует уже абстрактную норму с учетом накопленных подходов судов. Подобный метод условно можно сравнить с тем, когда Верховный суд РФ дает абстрактные разъяснения по вопросам судебной практики не сразу после вступления в силу соответствующих положений закона, а после накопления судебной практики, отражающей перечень возникающих проблем и спектр возможных подходов к их решению.

Тем не менее остаются актуальными риски нарушения принципов правовой определенности и равенства поэтому данный способ имплементации нуждается в более детальном анализе.

Более подробные рассуждения по каждой проблеме и ссылки на практику можно найти в обзоре на сайте мониторинга правоприменения.

Оспаривание кадастровой стоимости: судебная практика

Автор: Елена Орлова, Налоговый консультант АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Опубликовано в журнале «Расчет»

В настоящий момент налог на имущество в отношении офисной и торговой недвижимости исчисляется по кадастровой стоимости, которая максимально приближена к рыночной. Однако встречаются случаи, когда кадастровая превышает рыночную. Такие ошибки в расчете влияют на налоговую нагрузку организаций, и предприниматели все чаще обращаются в суды для оспаривания завешенной кадастровой стоимости. Какие аргументы позволят налогоплательщикам отстоять свою позицию в судебном споре, а какие доказательства будут признаны недостаточными, журналу «Расчет» рассказала Елена Орлова, налоговый консультант АКГ «ДЕЛОВОЙ ПРОФИЛЬ».

Примеры положительной судебной практики

Апелляционное определение ВС РФ от 6 июля 2018 г. N 46-АПГ18-11

Верховный суд РФ поддержал организацию, в качестве обоснования своей позиции суд указал, что судом первой инстанции не учтено, что в отношении данного объекта недвижимости ранее не проводились мероприятия по обследованию имущественного комплекса с целью определения вида его фактического использования и включения в Перечень на следующий год.

Также не может являться доказательством и основной вид деятельности организации, указанный в ЕГРЮЛ.

Отстоять свою позицию организации помог акт кадастрового инженера, подтверждающий, что помещения занимает сама организация.

Также аргументом в пользу позиции организации послужил тот факт, что нежилой комплекс расположен на земельном участке, вид разрешенного использования которого (под производственную базу) не предусматривает размещение офисных зданий делового, административного и коммерческого назначения.

Апелляционное определение ВС РФ от 26 июня 2018 г. N 18-АПГ18-15

По мнению судебных органов первой инстанции, спорные здания обоснованно включены в оспариваемый перечень объектов недвижимого имущества, поскольку эти здания сдаются в аренду, и в их помещениях располагаются вспомогательные службы арендаторов.

Доказательств тому, что на момент включения указанных зданий в оспариваемый перечень объектов недвижимого имущества 20 и более процентов от общей площади данных зданий предусматривали размещение офисов и сопутствующей офисной инфраструктуры, а также фактически использовались в этих целях, не представлено.

Верховный суд РФ указал, что отнесение помещения к офисному только на основании технических паспортов не допустимо. Необходимо установить фактический характер его использования.

Апелляционное определение ВС РФ от 20 июня 2018 г. N 71-АПГ18-6

Причиной включения спорных объектов в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, послужили их названия: «Питьевая галерея «Фитобар», «Сауна, котельная», «Административно-приемный корпус», «Столовая», «Клуб-столовая», «Клуб-столовая», «Столовая».

Верховный суд поддержал позицию суда первой инстанции, что само по себе наименование здания без оценки иных фактических обстоятельств по делу не свидетельствует о правомерности его отнесения к объектам, указанным в статье 378.2 НК РФ.

Использование этих зданий санаторием связано непосредственно с осуществлением основной деятельности по организации оздоровительного отдыха и связанного с этим сервисного обслуживания.

Апелляционное определение ВС РФ от 20 июня 2018 г. N 18-АПГ18-13

Суд первой инстанции установил, что спорное здание расположено на земельном участке, вид разрешенного использования которого указан следующий — «предприятие продовольственного снабжения».

Вид разрешенного использования земельного участка размещение офисных зданий делового, административного и коммерческого назначения не предусматривает.

Исходя из экспликации к поэтажному плану здания, содержащейся в техническом паспорте, находятся помещения со следующими назначениями: «кабинет».

Иных сведений, позволяющих определить принадлежность указанных помещений к офисам и сопутствующей офисной инфраструктуре, в материалах административного дела не содержится.

Верховный суд полагает, что помещения, исходя только лишь из технического паспорта на здание, не могут быть однозначно отнесены к офисам, поскольку термин «кабинет» равным по значению с термином «офис» не является.

Апелляционное определение ВС РФ от 20 июня 2018 г. N 5-АПГ18-41

Суть спора- налоговый орган определил налоговую базу в соответствии со статьей 378.2 НК РФ в отношении трансформаторных подстанций.

Основание — трансформаторные подстанции расположены на земельном участке, имеющем вид разрешенного использования «для объектов общественно-делового значения; земельные участки, предназначенные для размещения объектов торговли».

Судебные органы указали, что здание трансформаторной подстанции не относится к объектам недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, поскольку с экономической точки зрения такой объект недвижимости не приносит самостоятельного дохода и его использование возможно исключительно по функциональному назначению.

Кроме того, трансформаторные подстанции относятся к объектам электросетевого хозяйства и размещение в них офисов, объектов торговли, общественного питания и (или) бытового обслуживания, прямо запрещено действующим законодательством РФ.

Примеры отрицательной судебной практики

Апелляционное определение ВС РФ от 6 июля 2018 г. N 58-АПГ18-7.

Организация полагала, что оснований для исчисления налоговой базы из кадастровой стоимости у нее нет, поскольку площадь размещаемых объектов не превышает указанный в статье 378.2 НК РФ критерий.

Ошибка организации состояла в том, что при расчете занимаемой площади она не учитывала площади, занятые коридорами, туалетами, тамбурами, гардеробными, вестибюлем, холлами.

Апелляционное определение ВС РФ от 6 июля 2018 г. N 46-АПГ18-12

Спорное здание расположено на земельном участке, вид разрешенного использования которого «центры обслуживания туристов».

Согласно технической документации, данное здание имеет наименование «Центральный универсальный магазин «Самара», в котором расположены торговые помещения, общая площадь которых составляет 31,04% от общей площади здания.

Организация ошибочно полагала, что в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, должно быть включено не все здание, а только расположенные в здании торговые помещения.

Судебный орган встал указал, фактическое использование помещений могло иметь правовое значение только в том случае, если эти помещения находились в здании, не имеющем торгового предназначения.

Апелляционное определение ВС РФ от 18 июля 2018 г. N 5-АПГ18-49

Спорное здание, включенное в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположено на земельном участке с видом разрешенного использования «эксплуатация станции технического осмотра автомобилей».

Несмотря на то, что этот вид разрешенного использования не предусматривает размещение объектов бытового обслуживания в значении, придаваемом пунктом 1.2.5 Методических указаний по государственной кадастровой оценке земель населенных пунктов, утвержденных приказом Министерства экономического развития и торговли Российской Федерации от 15 февраля 2007 года N 39, суд пришел к выводу, что оно фактически используется 100% для размещения офисов, объектов технического обслуживания и ремонта транспортных средств.

В качестве доказательства предоставили фототаблицу, показывающую, что это здание используется в качестве автосервиса, на фасаде имеется вывеска «техцентр».

Судебные органы посчитали, что включение в Перечень было правомерным, поскольку согласно Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН), утвержденный постановлением Госстандарта России от 28 июня 1993 года N 163 (действовавший на момент включения здания в Перечень) техническое обслуживание легковых автомобилей включено в группу бытовых услуг.

Апелляционное определение ВС РФ от 6 июля 2018 г. N 58-АПГ18-7

Спорное здание фактически использовалось в целях размещения торговых объектов, объектов общественного питания (ресторан, спорт бар), бытового обслуживания (сауна и помещения 4 этажа гостиницы.

Организация полагала, что оснований для исчисления налоговой базы из кадастровой стоимости у нее нет, поскольку площадь размещаемых объектов не превышает указанный в статье 378.2 НК РФ критерий.

Ошибка организации состояла в том, что при расчете занимаемой площади она не учитывала площади, занятые коридорами, туалетами, тамбурами, гардеробными, вестибюлем, холлами.

Апелляционное определение ВС РФ от 1 февраля 2018 г. N 33-АПГ17-13

Общество полагало, что спорное здание является пристройкой, а не отдельно стоящим зданием, соответственно, не может быть признано торговым центром. Поэтому оснований для исчисления налоговой базы из кадастровой стоимости у нее нет.

Суд установил, что спорное здание не является пристройкой к расположенным рядом с ним жилыми домами, поскольку они находятся на отдельных земельных участках с самостоятельными кадастровыми номерами и разными адресами, каждый объект недвижимости имеет собственные стены, что на кадастровом учете спорный объект стоит именно как здание. Он является отдельно стоящим зданием, следовательно, его расположение вплотную к жилым домам не имеет правового значения для применения положений статьи 378.2 НК РФ и не свидетельствует о том, что спорное здание незаконно отнесено к объекту налогообложения, в отношении которого налоговая база определяется как кадастровая стоимость имущества, утвержденная в установленном порядке.

В заключении, хотелось бы еще раз обратить внимание на те аргументы и доказательства, которые позволили налогоплательщикам выиграть судебные споры:

1. Основной вид деятельности организации, указанный в ЕГРЮЛ, не является доказательством использования недвижимости. Необходимо проанализировать фактическое использование спорного имущества. Доказательством послужил акт кадастрового инженера.

2. Отнесение помещения к офисному только на основании технических паспортов не допустимо, необходимо установить фактический характер его использования.

3. Включение имущества в Перечень только по виду разрешенного использования земельного участка не всегда правомерно, необходимо доказать фактический характер использования имущества.

А также те факты, которые препятствовали принятию решения в пользу организации:

1. Ошибки в расчете площади для отнесения недвижимости к объектам, указанным в статье 378.2 НК РФ. При расчете занимаемой площади площадь вспомогательных помещений не учитывали.

2. Неправильное толкование и применение норм законодательства.