Категория налогоплательщика ИП на УСН

“Налогоплательщик Юрлиц” – бесплатная программа для подготовки отчетов в Налоговую для ИП и ФизЛиц и как ей пользоваться?

Обновление от 10-го апреля. Как и писал ранее, форма декларации изменилась. Приказом от 26.02.2016 № ММВ-7-3/99@ от 26 февраля 2016 года декларация по УСН была изменена, а новая форма начнет действовать уже с 10-го апреля 2016 года. (подробнее здесь: https://dmitry-robionek.ru/zakon/novaja-deklaracija-usn-2016.html)

Налоговики могут рекомендовать (но не более того) сдать декларацию по УСН за 2015 год по новой форме (см. ссылку выше). А вот уже за 2016 год декларацию по УСН будем сдавать по новой форме.

Поэтому, ОБЯЗАТЕЛЬНО уточните этот момент в своей налоговой инспекции.

Что делать, когда официально обновится форма декларации по УСН в 2016 году?

Во-первых, уточните в своей налоговой инспекции вопрос о том, по какой форме нужно сдавать декларацию. Если по новой форме, то нужно дождаться обновления бухгалтерской программы, которой Вы пользуетесь, а потом уже составить декларацию и сдать в ФНС.

И еще раз настоятельно рекомендую обновлять программы бухгалтерского учета своевременно. Например, в программе «1С. Предприниматель» уже можно составить декларацию по новой форме.

Во-вторых, Те, кто хочет составить декларацию по новой форме при помощи бесплатной программы «Налогоплательщик ЮЛ», должен обновить ее до версии не ниже 4.47.(разумеется, нужно обновиться до самой новой доступной версии)

Те, кто уже сдал декларацию (до 10-го апреля 2016 года) по “старой форме” не обязаны снова ее пересдавать.

И последнее. Напоминаю, что сдать декларацию по итогам 2015 года нужно до 30 апреля 2016 года.

Что изменилось в новой форме декларации?

Основные изменения следующие:

- Изменилась нумерация листов. Соответственно, ИП на УСН 6% без сотрудников (и не платит торговый сбор) должен заполнить 3 листа: Титульный лист, Разде 1.1 и Раздел 2.1.1

- Ставку налога по УСН 6% теперь нужно указывать на листе 2.1.1 за каждый квартал. (строки 120-123)

- Изменился штрих-код для каждого листа декларации.

Но принцип заполнения остается таким-же, как и в старой форме. Еще раз повторю, что если нужно составить декларацию по новой форме, то программу «Налогоплательщик ЮЛ» необходимо обновить до версии не ниже 4.47 (разумеется, лучше использовать самую новую версию на момент составления отчетности)

Внимательно читайте подсказки программы, и у Вас все получится.

Добрый день, уважаемые предприниматели!

Сегодня расскажу об отличной (и бесплатной) программе для формирования отчетов по ИП в налоговую. Да, она не так красиво и современно выглядит как платные программы для учета, но со своими задачами справляется на 5+.

А если учесть тот факт, что она создана силами самой ФНС, то заслуживает самого пристального внимания.

Для чего нужна программа “Налогоплательщик Юрлиц”?

В первую очередь она пригодится для ИП в следующих ситуациях:

- Формирование Налоговой Декларации по УСН, ПСН, ЕСН, ЕНВД, ЕСХН;

- Создание деклараций НДФЛ 3,4;

- Заявления на регистрацию ККМ;

- Передача отчетности в налоговую через Интернет;

- И огромное множество других документов и отчетов;

Забавно, но я прознал про эту программу только на пятом годе ведения ИП (у меня платная бухгалтерская программа от всем известного производителя). И после ее тестирования могу с уверенностью сказать, что она замечательно заменит множество платных аналогов.

И поможет избавиться от назойливых фирм-посредников, которые хватают за руку в налоговой и предлагают “составить декларацию всего за 1500 рублей =)”

Но прежде чем двигаться дальше, необходимо установить и настроить эту замечательную программу. К счастью, с этой процедурой справится даже совсем неопытный пользователь ПК.

Как установить “Налогоплательщик Юрлиц”?

Внимание! Программу нужно скачивать с официального сайта ФНС РФ по этой ссылке:

И еще раз подчеркну, что если Вы хотите заполнить декларацию УСН по новой форме 2016 года, то необходимо использовать программу версии не ниже чем 4.47. А еще лучше, установить самую последнюю версию этой замечательной программы.

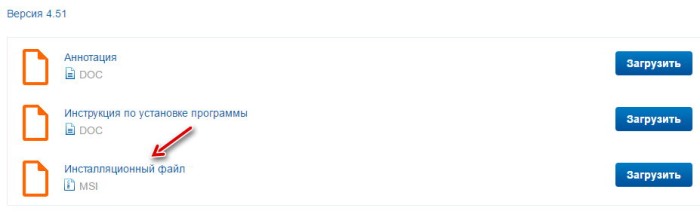

Просто загрузите “Инсталляционный файл” (примерно 100 мегабайт).

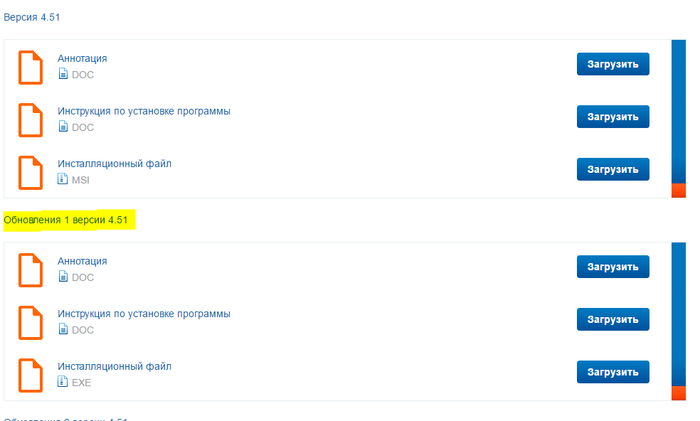

Сразу советую скачать обновления к программе, которые доступны на данный момент. Как правило, обновления доступны для скачивания на этой же странице, чуть ниже:

Тоже их скачайте. На момент написания этой статьи было доступно 4 пакета обновлений, которые пришлось тоже загрузить на компьютер.

А теперь, собственно, установка

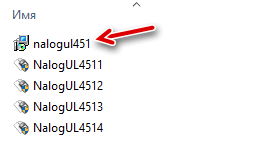

Итак, мы имеем 5 файлов. Вероятно, когда вы читаете эту статью будет уже другая версия программы и количество обновлений тоже будет другим.

Но на данный момент вот что я скачал:

- Сначала устанавливаем саму программу (самая первая в списке);

- А потом обновления;

Сам процесс установки показывать не буду, так как он стандартный для Windows. Просто внимательно читаете инструкции и со всем соглашаетесь : )

Правда, потребуется подключение к Интернет во время установки, так как после установки программа начинает сразу качать множество обновлений для документов.

Верхней стрелкой выделен установочный файл программы, а ниже расположены файлы обновлений.

Будем считать, что Вы установили программу без приключений (там правда нет ничего сложного)

Как настроить программу “Налогоплательщик Юрлиц”?

После завершения установки программы на Вашем рабочем столе появится вот такой значок:

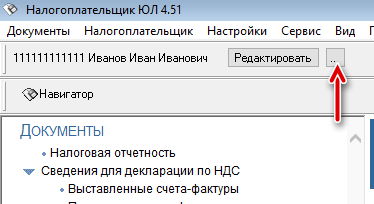

Вот при помощи него мы и запустим нашу программу. При запуске программа сразу предложит заполнить реквизиты налогоплательщика.

Если пропустили этот момент, то нажмите на неприметную кнопку, как показано ниже, на рисунке:

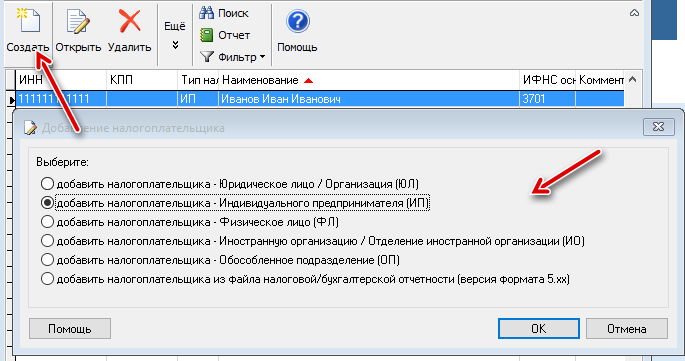

Нажимаем на кнопку «Создать».

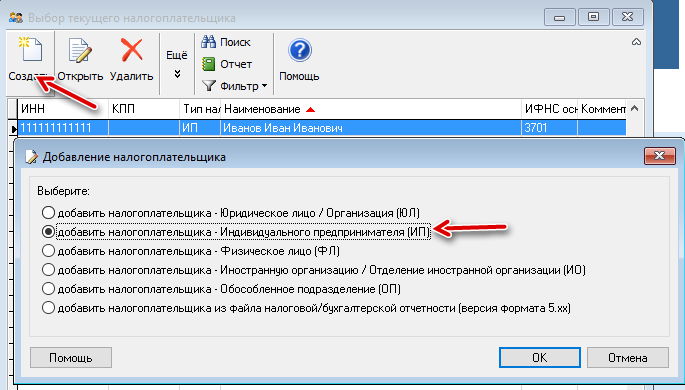

Так как наш сайт предназначен для ИП, то выбираем “Добавить налогоплательщика -Индивидуального предпринимателя»”. Естественно, вы можете добавить, например, ООО. Но мы выбираем настройку для ИП, и жмем на кнопку “ОК”.

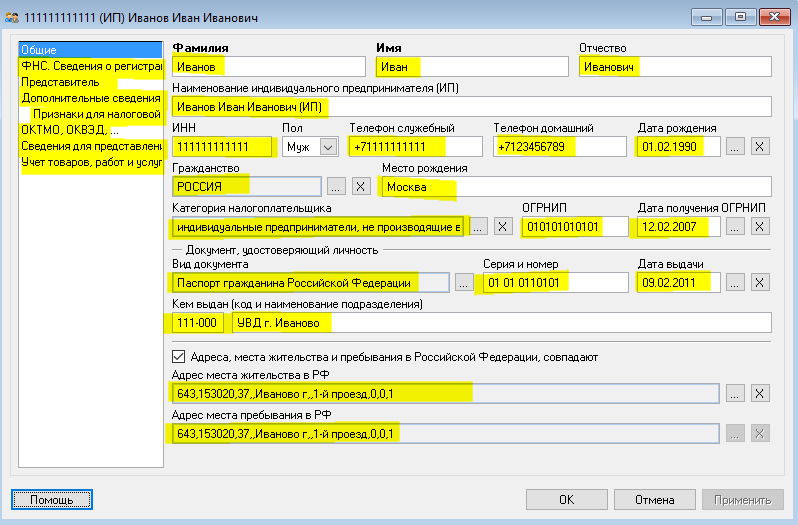

Далее внимательно заполняем своими данными по ИП

Думаю, что принцип понятен. Перебираем вот эти вкладки слева и заполняем их своими данными по ИП.

Обратите внимание, что нужно указать данные по ИП предельно корректно: проверьте ИНН, ОГРНИП, код своей налоговой инспекции, необходимо указать категорию налогоплательщика, и так далее.

Одним словом, внимательно проверьте настройки реквизитов, и сохраните настройки программы.

Ок, будем считать, что Вы прописали в настройках программы свое ИП

В следующей статье по этой теме мы составим какой-нибудь отчет в налоговую, а на сегодня достаточно скучных технических деталей =).

Но напоследок обращу Ваше внимание на то, что в этой программе можно прописать несколько компаний. Например, свое ИП и группу компаний тещи =).

Если без шуток, то это очень удобно, так как довольно часто ИП еще и ведет ООО.

Для того, чтобы добавить несколько юрлиц нужно сделать следующее:

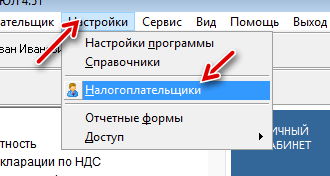

Идем в меню программы “Настройки” –> “Налогоплательщики”

И добавляем новое ИП (или юрлицо), как рассказано выше:

И снова предельно корректно указываем реквизиты.

Как обновлять программу?

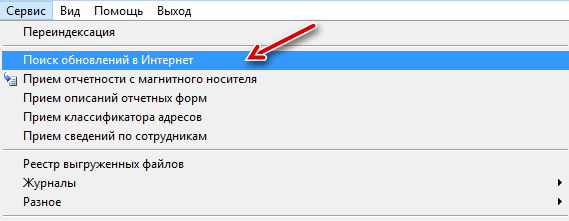

Важно : Все мы знаем, что что в России формы бланов меняются ОЧЕНЬ часто. Поэтому, перед составлением важных отчетов (декларация, например) рекомендуется обновлять программу.

Делается это очень просто: идем в меню “Сервис” –> “Поиск обновлений в Интернет” и запускам процесс обновления всех форм и отчетов.

Надеюсь, Вам помогла эта небольшая статья. Далее составим небольшой отчет для ФНС в этой замечательной программе.

Не забывайте подписаться на новости сайта для ИП на этой странице: https://dmitry-robionek.ru/subscribe

P.S. В статье приведены скриншоты программы «Налогоплательщик ЮЛ». Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Продолжение этой статьи:

Советую прочитать про полезные программы для бизнеса:

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

УСН 2019: какие налоги должен платить ИП

Каждый предприниматель желает избавиться от бумажной рутины, отодвинув в дальний угол толстые папки с отчетами, декларациями и прочими атрибутами, с которыми ассоциируется налоговый учет. И это возможно. УСН, или, как его величают в народе, «упрощенец», по максимуму снижает налоговую нагрузку и позволяет сэкономить на отчислениях. Но и у этого режима есть нюансы, не зная которых, можно влететь в круглую сумму. Поэтому рассмотрим упрощенное налогообложение для ИП во всех подробностях, уделив особое внимание налогам 2019 года.

Что такое упрощенный налог для ИП

Специальный режим УСН направлен на развитие малого бизнеса. Единый налог по нему уплачивается единожды, когда подходит к завершению налоговый период — год. Одновременно подается декларация.

Отчетных периода у режима три:

Отчитываться по ним не нужно, достаточно внести авансовый платеж, рассчитанный самим бизнесменом. То есть УСН действительно упрощает ведение налогового учета, уберегая ИП от возни с бумагами и общения с сотрудниками налоговых инспекций. Но и это не все плюсы.

Налогообложение ИП на УСН с работниками и без работников в 2019 году заменяет целых 3 налога:

- На доход физ. лица;

- На имущество, правда с рядом исключений;

- На добавленную стоимость, тоже с рядом исключений.

Ставка на упрощенный налог также радует. Если бизнесмен решил облагать свой доход – 6%, если же в качестве базы выбраны расходы – 15%. И из этих небольших величин еще можно вычесть сумму страховых взносов. Не зря УСН расшифровывается так привлекательно – упрощенная система налогообложения. Эта расшифровка оправдывается на все 100%.

Из недостатков системы можно выделить всего несколько:

- УСН – система гибкая, но все же хрупкая. Право облагаться по ней очень легко утратить. К примеру, если годовой доход неожиданно превысит 150 млн.

- Все денежные операции должны осуществляться через кассу.

- Не все расходы годны для уменьшения налога, нужно придерживаться специального списка.

- Тоже касается имущественных и социальных выплат, за их счет нельзя урезать сумму пошлины.

Изменения 2019

В 2019 налоговое законодательство претерпело массу изменений по части УСН. Поэтому рассмотрим, что такое упрощенная система налогообложения (УСН) для ИП в 2019 году. Точнее с какими нововведениями придется столкнуться бизнесмену, занимающемуся предпринимательством:

- Лимиты увеличены. Теперь ИП можно богатеть, не опасаясь лишиться права на УСН. К примеру, новый лимит дохода составляет 120 млн. рублей по сравнению с прежними ста. А при переходе на режим прибыль за 9 мес. может достигать 112 млн.

- МРОТ остался прежним – 7,5 тыс. Но лишь до июля, с первого числа которого этот показатель поднимется до 7,8 тыс. руб., что также будет облегчать ведение бизнеса.

- Взыскание в размере максимального платежа за долги по подаче отчетности больше не налагается.

- Вместо обычных касс придется использовать онлайн варианты. Через них сведения о продажах будут поступать прямиком в налоговую, что должно облегчить налоговый учет.

- Введены новые КБК для взносов, коды для вычетов на детей также поменялись.

- Законодатели решили упростить и еще одни момент – оплачивать налоги не обязан лично учредитель, это могут сделать другие лица. К примеру, кто-то из руководства фирмы.

Переход на упрощенку

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Кто является плательщиками УСН?

Применение УСН: плательщики налога

Плательщиками упрощенного налога являются организации или индивидуальные предприниматели, которые выбрали данный налоговый режим и уплачивают налоги, опираясь на положения гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ). Налоговый кодекс обязывает налогоплательщиков УСН соответствовать следующим критериям:

- иметь годовой доход, не превышающий 150 млн руб. (п. 4 ст. 346.13 НК РФ);

- не относиться к лицам, указанным в п. 3 ст. 346.12 НК РФ и не имеющим права применять УСН.

К последним можно отнести, например, таких налогоплательщиков:

- предприятия с филиалами (подп. 1);

- предприятия и ИП, имеющие штат со среднесписочной численностью свыше 100 человек (подп. 15);

- организации с остаточной стоимостью амортизируемого имущества свыше 150 млн руб. (подп. 16);

Обратите внимание! Ограничение по остаточной стоимости основных средств распространяется и на ИП (например, письма Минфина от 02.11.2018 № 03-11-11/78908, от 28.09.2017 № 03-11-06/2/62973 и др.). Обратите внимание, стоимость ОС важна именно для сохранения ИП права на спецрежим. При переходе на УСН ограничений по ОС для предпринимателей нет (письмо Минфина от 15.06.2017 № 03-11-11/37040).

- иностранные организации (подп. 18);

- предприятия, доля участия других юрлиц в уставном капитале которых составляет более 25% (подп. 14) и др.

ВАЖНО! Если физическое лицо регистрирует прекращение деятельности в качестве ИП, но при этом продолжает вести разрешенную предпринимательскую деятельность, право на применение УСН оно утрачивает, т. к. физлица не могут быть налогоплательщиками УСН. Такую позицию подтверждает письмо Минфина от 27.04.2017 № 03-02-07/1/25359.

УСН для ИП, не являющегося налоговым резидентом

П. 3 ст. 346.12 НК РФ определен перечень лиц, которые не могут стать налогоплательщиками УСН. Несмотря на наличие в данном перечне иностранных организаций (подп. 18), индивидуальный предприниматель-нерезидент к таковым не относится, а потому вправе применять УСН на общих основаниях.

Данной позиции придерживаются и органы контроля (например, письма Минфина России от 14.09.2018 № 03-11-11/65819, от 29.06.2015 № 03-11-11/37329, от 23.01.2014 № 03-11-11/2228, от 01.07.2013 № 03-11-11/24963).

Необходимо только проверить, соответствует ли предприниматель остальным критериям налогоплательщиков УСН: соблюдены ли лимиты доходов, среднесписочной численности, основных средств и другие ограничения.

О том, какой режим налогообложения предпочтительнее для ИП, читайте в материале «Что лучше для ИП — УСН или ЕНВД?».

УСН для разных организационно-правовых форм (ООО, АО, ПАО, НКО)

То, к какой организационно-правовой форме относится предприятие, не влияет на право применения УСН, если в целом организация соответствует критериям. Но есть некоторые особенности, которые прямо или косвенно связаны с формой собственности юрлица.

Например, на некоммерческие организации (НКО) не распространяется ограничение по предельному значению участия других юрлиц в уставном капитале (абз. 3 подп. 14 п. 3 ст. 346.12 НК РФ). Такая норма распространяется и на некоммерческое партнерство, что подтверждает Минфин в письме от 12.05.2014 № 03-11-06/2/22047.

Норма того же абзаца дает право на применение упрощенки хозяйственным обществам, единственными учредителями которых являются потребительские кооперативы и их союзы. Письмо ФНС России от 23.11.2012 № ЕД-4-3/19685@ поясняет, что таких учредителей может быть и более одного. В данном письме, вероятно, допущена опечатка: вместо НКО при цитировании нормы кодекса указаны коммерческие организации. Но в остальном на разъяснения этого письма можно полагаться.

Отдельного упоминания акционерных обществ (АО и ПАО) в признаках налогоплательщика УСН нет. Но для соблюдения соответствия нормам рекомендуется следить за составом акционеров общества: доля акций, принадлежащих юрлицам не должна превышать 25%. Кроме того, есть один противоречащий момент. Расходы на ведение реестра акционеров сторонним регистратором (а это обязательное условие для ПАО и одна из альтернатив для АО) не снижают налогооблагаемую базу при объекте «Доходы минус расходы», даже несмотря на то, что это расход, который организация несет, соблюдая нормы законодательства, а не по собственному желанию. Данную норму подтверждает письмо Минфина от 17.11.2014 № 03-11-06/2/57962.

Читайте подробнее об этом в публикации «Может ли АО применять УСН?».

Итоги

К налогоплательщикам, применяющим УСН, предъявляются требования, указанные в ст. 346.12 НК РФ. Следить за соответствием организации или ИП этим требованиям необходимо не только в момент перехода на УСН, но и на протяжении всей деятельности налогоплательщика, т. к. при изменении каких-либо показателей право на применение упрощенки может быть утеряно.

Упрощенная система налогообложения

Наряду с общим режимом налогообложения, законодательством предусмотрены специальные налоговые режимы. Эти спецрежимы предоставляют налогоплательщикам облегченные способы исчисления и уплаты налогов, представления налоговой отчетности. Один из наиболее популярных спецрежимов – упрощенная система налогообложения (УСН, УСНО или УСО). Упрощенке в Налоговом кодексе посвящена гл. 26.2. УСН. Что это такое простыми словами, и в чем особенности этого налогового режима, расскажем в нашей консультации.

Кто может применять УСН

Не все организации и ИП могут применять УСН. Не имеют права применять упрощенку в 2019 году, в частности:

- организации, имеющие филиалы;

- ломбарды;

- организации и ИП, которые занимаются производством подакцизных товаров;

- организаторы азартных игр;

- организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определенных условиях);

- организации и ИП, у которых средняя численность работников превышает 100 человек;

- организации, у которых остаточная стоимость амортизируемых основных средств превышает 150 млн. руб.

Полный перечень лиц, которые не могут применять УСН в 2019 году, приведен в п. 3 ст. 346.12 НК РФ.

Какие налоги заменяет УСН

Применение упрощенной формы налогообложения для ООО освобождает его в общем случае от уплаты налога на прибыль, налога на имущество и НДС. ИП не платит НДФЛ со своих предпринимательских доходов, а также налог на имущество с предпринимательской недвижимости и НДС. В то же время упрощенцы уплачивают взносы во внебюджетные фонды. Организации на УСН могут признаваться налоговыми агентами по НДС или налогу на прибыль, платят земельный и транспортный налог, а в отдельных случаях и налог на имущество. ИП на упрощенке также должен исполнять обязанности налогового агента (п. 5 ст. 346.11 НК РФ). Например, если он нанимает на работу сотрудников, то удерживает и перечисляет НДФЛ с их вознаграждения в порядке, который предусмотрен гл. 23 НК РФ. Также важно разделять предпринимательскую деятельность ИП и его деятельность как обычного гражданина. Например, предпринимательские доходы ИП на УСН не облагаются НДФЛ, но доходы физического лица, не связанные с предпринимательской деятельностью, облагаются НДФЛ в обычном порядке. По общему правилу налог на имущество, транспортный и земельный налоги предприниматель платит как обычное физлицо по уведомлениям из ИФНС. Кроме того, предприниматели и организации на упрощенной системе платят НДС при импорте товаров (п. 3 ст. 346.11 НК РФ). В этом и состоит упрощенное налогообложение на УСН.

Основной налог для организаций и ИП на УСН – это собственно «упрощенный» налог.

УСН в 2019 году

Максимальный доход по УСН для организаций и ИП в 2019 году не должен превышать 150 млн руб. (п. 4 ст. 346.13 НК РФ). В противном случае право на применение системы налогообложения УСН теряется.

По итогам каждого отчетного (квартал) и налогового (год) периода в 2019 году плательщик на УСН должен сравнивать свои доходы с предельным доходом.

Плательщик УСН, у которого в 2019 году превышен предел доходов, перестает быть упрощенцем с 1-го числа квартала, в котором это превышение допущено. Он переходит к уплате налогов по ОСН или ЕНВД, если условия деятельности позволяют применять этот спецрежим. При этом для перехода на ЕНВД необходимо подать в налоговую инспекцию Заявление (утв. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ ) в течение пяти рабочих дней с момента начала вмененной деятельности. Если о превышении стало известно позже, чем по истечении пяти дней после окончания квартала, то до подачи Заявления организация или ИП становятся налогоплательщиками на ОСН.

Как считать налог

Налог на упрощенке определяется как произведение налоговой базы и налоговой ставки.

При УСН налоговой базой является денежное выражение объекта налогообложения по упрощенке.

При объекте «доходы» налоговой базой является денежное выражение доходов организации или ИП (п. 1 ст. 346.18 НК РФ)

Если объект налогообложения «доходы минус расходы», то налоговой базой по УСН в данном случае будет денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ).

Какой объект выбрать, зависит от величины расходов на УСН, ведь если расходов на упрощенке нет или они незначительны, то использовать УСН «доходы минус расходы» нецелесообразно.

Объект нужно выбрать при переходе на УСН. Впоследствии его можно менять хоть каждый год.

Доходы и расходы при УСН

Состав расходов, которые упрощенец имеет право учесть на этом спецрежиме, приведен в ст. 346.16 НК РФ. Этот перечень является закрытым.

Важной особенностью признания доходов и расходов на УСН является тот факт, что используется «кассовый» метод. «Кассовый» метод учета доходов упрощенца означает, что его доходы признаются на дату получения денежных средств и иного имущества или погашения задолженности другим способом (п. 1 ст. 346.17 НК РФ). Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Ставки на упрощенке

При УСН процентные ставки налога также зависят от объекта налогообложения (ст. 346.20 НК РФ) и различны для УСН «доходы» и УСН «доходы минус расходы»: