Необлагаемая среднегодовая стоимость имущества что это

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

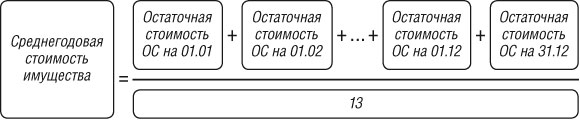

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Как рассчитать среднегодовую стоимость имущества

Как рассчитать среднегодовую стоимость имущества

Похожие публикации

В нашем государстве при корректном процессе ведения бухучета, как, впрочем, и для соответствия нормативам налогообложения организаций, существенную роль играет регулирование стоимости материальных и нематериальных ценностей, которые эксплуатируются в хозяйственной деятельности предприятия и состоят на его самостоятельном балансе. В применении ч.1 ст. 375 НК РФ, для установления налогооблагаемой базы необходим расчет среднегодовой стоимости имущества при условии, что осуществление подсчета налога на имущество предприятия происходит не по кадастровой стоимости.

Среднегодовая стоимость имущества, функциональное назначение

Собственность предприятия, находящаяся на его балансе в качестве основных средств (ОС), представляет собой объект налогообложения для подсчета налога на имущество. С течением времени величина чистых основных средств или, иными словами, остаточной стоимости ОС, имеет обыкновение меняться за счет вычета накопленной амортизации (износа). Изначальная восстановительная стоимость ОС остается прежней, а амортизационные отчисления снижают их остаточную стоимость (Ост. Ст.). Вот почему для более точного и корректного отражения в бухгалтерском балансе и при исчислении налогооблагаемой базы применяются средние значения, такие как среднегодовая стоимость имущества.

Расчет средней стоимости имущества за отчетный период

Чтобы вычислить суммы авансовых платежей по налогу на имущество, используют расчет средней стоимости имущества за отчетный период (ОП), а не среднегодовой. В ст. 360 НК РФ за ОП принимаются первый, второй и третий квартал календарного года, тогда как весь календарный год утверждается как налоговый период (НП).

В свою очередь, в п. 4 ст. 376 того же кодекса подробно прописано, каким образом посчитать среднюю стоимость имущества, а также как рассчитать среднегодовую стоимость имущества.

Формула, по которой можно вычислить среднюю величину данного показателя за отчетный промежуток времени выглядит так: (сумма значений Ост. Ст. объектов налогообложения на 1-ое число каждого месяца ОП + значение Ост. Ст. на 1-ое число месяца, который идет следом за ОП) / (количество месяцев ОП + 1).

Эта формула помогает произвести подсчет средней стоимости объекта налогообложения и установить величину авансовых платежей за конкретный ОП для ежеквартальной отправки в Федеральную налоговую службу. Эти данные также пригодятся для подачи декларации по окончании НП.

Среднегодовая стоимость имущества: формула и способ расчета

При расчете среднегодовой стоимости имущества учитывается стоимость объекта налогообложения, как начальная восстановительная стоимость за минусом амортизационных отчислений, а именно, остаточная стоимость (Ост. Ст.) имущества.

Налоговый Кодекс РФ устанавливает следующую формулу для вычисления:

- сумма значений Ост. Ст. объектов налогообложения на 1-ое число каждого месяца НП + значение Ост. Ст. на последнее число НП) / (количество месяцев НП + 1).

Формула расчета среднегодовой стоимости имущества не сильно отличается от средней. Различие только во временном промежутке исчисления и в том, что все суммы Ост. Ст. налогового периода остаются в пределах календарного года, не выходя за рамки обозначенного отрезка времени.

Как рассчитать среднегодовую стоимость имущества, когда объект налогообложения выбыл в течение года

В случае, когда до конца календарного года в организации выбывают все объекты налогообложения, по которым платится налог на имущество, возникает логичный вопрос, как рассчитать среднегодовую стоимость имущества. В НК РФ не запланировано изменение количества месяцев в налоговом периоде, поэтому при вычислении показателя «среднегодовая стоимость имущества», формула не меняется и, в любом случае, нужно принимать в расчет все месяцы календарного года. Когда предприятие оплачивает налог на имущество по системе авансовых платежей, в такой ситуации приходится отдавать больше денежных средств на покрытие налогов, чем хотелось бы руководству организации. В рамках сложившегося положения законодастельство не запрещает подавать окончательную декларацию до истечения налогового периода. В итоге предприятие имеет возможность сэкономить на налоговых выплатах только при условии, что оно до завершения года не примет на баланс новые объекты налогообложения. Иначе существует риск пересдачи отчетности за предыдущие периоды, а также штрафных санкций за недостачу по уплате налога и несвоевременность отправки документации по авансовым платежам в ФНС. Предприятия идут на такой риск лишь, когда стоимость выбывших в начале года объектов налогообложения, намного превышает цену объектов, планируемых к приобретению ближе к концу налогового периода.

Налог на имущество организаций.

Налог на имущество организаций является одним из обязательных налогов, уплачиваемых юридическими лицами. Налогоплательщики и элементы налогообложения данным налогом определены в главе 30 части 2 НК РФ.

В рамках деления налогов на федеральные, региональные и местные, налог на имущество организаций относится к региональным. Это означает, что субъекты РФ имеют право самостоятельно устанавливать соответствующими законами как ставку данного налога, так и порядок и сроки его уплаты, ориентируясь на базовые нормы, установленные Налоговым Кодексом.

Налогоплательщики

Как следует из наименования налога, к его налогоплательщикам законодатель относит организации, имеющие в собственности имущество, соответствующее критериям налогообложения данным налогом.

Объект налогообложения

Объекты налогообложения следует классифицировать в разрезе организаций-налогоплательщиков:

— российские компании признают объектами налогообложения движимые и недвижимые основные средства;

— иностранные предприятия, работающие в России через представительства, помимо вышеуказанных ОС дополнительно включают в объект налогообложения имущество, полученное по концессионному соглашению;

— иностранные фирмы, не имеющие представительств в РФ, признают объектом налогообложения следующее имущество, находящееся на территории России: собственные и полученные по концессионному соглашению объекты недвижимости.

Напомним, что основным средством признается имущество, которое будет приносить выгоду компании более 12 месяцев, не предназначено для перепродажи и стоит более 40 000 рублей.

Налоговая база

Формирование налоговой базы по налогу на имущество организаций удобнее рассматривать исходя из деления объектов основных средств на три большие категории.

Имущество, облагаемое налогом по среднегодовой остаточной стоимости

По общему правилу формирование налоговой базы осуществляется по среднегодовой стоимости основных средств, являющихся объектом налогообложения налогом на имущество. Для этих целей применяется остаточная стоимость ОС.

В статье посвященной бухгалтерскому и налоговому учету основных средств подробно рассмотрено понятие срока полезного использования и остаточной стоимости имущества.

Напомним, что каждый объект основных средств может использоваться в деятельности компании определенный период времени, по истечении которого наступает его физический и моральный износ. Этот период называется сроком полезного использования, в течение которого стоимость основного средства поэтапно погашается через механизм амортизации.

Разница между первоначальной стоимостью имущества и начисленной на определенную дату амортизацией составляет его остаточную стоимость. Методика расчета среднегодовой стоимости ОС будет рассмотрена нами далее на конкретном примере.

Имущество, облагаемое налогом по кадастровой стоимости

Налогообложение по кадастровой стоимости имущества применимо в отношении отдельных объектов недвижимости. К ним относятся, в частности:

— административно-деловые центры и торговые центры;

— нежилые помещения, в которых размещены офисы, торговые объекты, объекты общепита и бытового обслуживания;

— недвижимость иностранных компаний, не осуществляющих деятельности в России через постоянные представительства;

— жилые дома и жилые помещения, не учитываемые на балансе предприятий в качестве основных средств.

Обращаем особое внимание, что имущество компаний, находящихся на специальных налоговых режимах, в частности УСНО, не подлежит налогообложению налогом на имущество. Однако начиная с 2015 года, организации, применяющие «упрощенку», обязаны рассчитывать и уплачивать налог при наличии на их балансе объектов недвижимости, облагаемых налогом по кадастровой стоимости.

Жилье также является новым элементом налогообложения. Даже не являясь объектами основных средств и изначально предназначенные для перепродажи как товары, жилые квартиры и коттеджи могут попасть под налогообложение налогом на имущество. Однако отметим, что это касается лишь тех организаций, которые зарегистрированы на территории субъектов РФ и которые предусмотрели в своих законах особенности определения кадастровой стоимости таких объектов.

Кадастровая стоимость объектов определяется по состоянию на 1-е число календарного года. Если на балансе предприятия есть вышеуказанные объекты недвижимости, то для корректного определения их кадастровой стоимости бухгалтеру необходимо руководствоваться следующим.

Каждый год не позднее первого числа, уполномоченный исполнительный орган субъекта РФ издает перечень объектов с указанием адресов, которые будут облагаться налогом по кадастровой стоимости в этом году. Такой перечень направляется в налоговый орган и размещается в сети «Интернет».

Соответственно, если бухгалтер найдет в этом перечне здание, принадлежащее своему предприятию, то он должен будет рассчитать сумму налога, исходя из указанной в документе кадастровой стоимости.

Имущество, не облагаемое налогом

Закрытый перечень объектов, не включаемых в налоговую базу по налогу на имущество организаций, содержится в пункте 4 статьи 274 Налогового Кодекса. К ним относятся, в частности, следующие виды имущества:

— различные природные ресурсы и объекты природопользования (земельные участки, водоемы и т.п.);

— объекты культурного наследия, исторические памятники;

— основные средства, относящиеся к 1 и 2 амортизационным группам;

— и некоторые другие виды имущества.

На категории «основные средства, относящиеся к 1 и 2 амортизационным группам» следует остановиться подробнее. В статье, посвященной бухгалтерскому и налоговому учету основных средств, описан механизм начисления амортизации и применение для этих целей Классификации ОС, включенных в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 года № 1.

Указанный нормативный акт предусматривает 10 амортизационных групп, разделенных по срокам полезного использования основных средств. Принимая соответствующий объект к учету, бухгалтер находит его в данном классификаторе и присваивает ему амортизационную группу.

Как указывалось выше, имущество, относящееся к 1 и 2 группам не облагаются налогом на имущество организаций. Это недолговечные объекты со сроком эксплуатации свыше одного года и до трех лет включительно (например: офисная техника такая как персональные компьютеры, принтеры, ноутбуки, серверы, модемы). При расчете налоговой базы такое имущество можно смело исключать.

Отдельные элементы налогообложения

Компании обязаны подавать налоговую отчетность по авансовым платежам ежеквартально. Налоговым периодом является календарный год. Соответственно, по итогам года в бюджет нужно заплатить разницу между суммами авансовых платежей, уплачиваемых поквартально и суммой налога, начисленной за год.

Ставки налога устанавливаются законом соответствующего субъекта Российской Федерации и не могут превышать 2,2% для объектов облагаемых по среднегодовой остаточной стоимости и 2% для недвижимости, облагаемой по кадастровой стоимости.

Поскольку авансовые платежи уплачиваются ежеквартально, они рассчитываются как произведение ¼ налоговой ставки и налоговой базы. Это относится как к ОС, облагаемым налогом по среднегодовой остаточной стоимости, так и к ОС, облагаемым по кадастровой стоимости.

Отметим, что если организация-налогоплательщик в течение года стала обладателем кадастровой недвижимости или наоборот реализовала такой объект, то налог рассчитывается с учетом коэффициента, определяемого как:

количество полных месяцев, в течение которых данное имущество было в собственности компании/ количество месяцев в году.

Порядок расчета

Как указывалось выше, налог на имущество уплачивается в бюджет субъекта РФ ежеквартально авансовыми платежами, исходя из четверти произведения остаточной стоимости имущества и налоговой ставки.

Рассмотрим порядок расчета налога на имущество на конкретном упрощенном примере.

Допустим, на балансе предприятия учитывается объект основных средств – производственное оборудование, первоначальная стоимость которого составляет 100 000 рублей. При вводе ОС в эксплуатацию оно было отнесено к пятой амортизационной группе (имущество со сроком эксплуатации свыше 7 лет и до 10 лет включительно), ему был установлен срок полезного использования 100 месяцев.

Таким образом, ежемесячная сумма амортизации по объекту составила:

100 000 руб. / 100 месяцев = 1 000 руб.

Предположим, что по состоянию на начало календарного года станок использовался 20 месяцев, соответственно сумма начисленной амортизации по состоянию на 1 января составила:

1 000 руб. * 20 месяцев = 20 000 руб.

Остаточная стоимость составит:

100 000 руб. – 20 000 руб. = 80 000 руб.

Рассмотрим порядок расчета остаточной стоимости с помощью таблицы:

Как рассчитать среднегодовую стоимость имущества

Для бухгалтерского учета и целей взимания и уплаты налогов приходится производить постоянный контроль балансовой стоимости имущества организации. Для некоторых важных налогов, таких, как, например, налог на имущество организаций, ключевой является средняя стоимость основных активов за отчетный период, а для оформления к подаче декларации по этому налогу – за год.

Рассмотрим нюансы расчетов средней стоимости имущества на основании законодательных актов последней редакции, приведем формулы, разберем, как это делается, на конкретных примерах.

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги. При этом их материальная, «вещная» форма сохраняется. Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО! Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе.

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения. Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст. 375 НК РФ), он лежит в основе декларации по данному налогу.

Промежуточные показатели для расчета среднегодовой стоимости имущества

Чтобы определить среднюю стоимость активов организации за выбранный учетный период, необходимо знать несколько показателей, которые в обязательном порядке отражаются на балансе:

- суммарная первоначальная стоимость имущества на начало периода (∑перв.);

- количество введенных и списанных средств (∑введ., ∑спис.) ;

- первоначальная стоимость на конец периода (∑перв.) – рассчитывается на основе предыдущего показателя;

- величина амортизации по каждой группе основных средств (А);

- остаточная стоимость на начало и конец учетного периода (∑ост.).

Рассмотрим формулы, с помощью которых вычисляются эти показатели.

- Формула расчета остаточной стоимости: ∑ост. = ∑перв. – А.

- Формула расчета первоначальной стоимости на конец периода: ∑перв. кон. = ∑перв. нач. + ∑введ. – ∑спис. Для определения остаточной стоимости на конец года можно изначально взять показатель не первоначальной, а остаточной стоимости, либо вычесть из полученного результата величину амортизации.

Различные способы вычисления среднегодовой стоимости

В зависимости от степени требуемой точности можно применить разные формы вычисления среднегодовой стоимости имущественных активов.

-

Упрощенный методпредполагает найти половину от суммы остаточной стоимости активов начала и конца годового периода:

∑ср.-год. = (∑перв. нач. + ∑перв. кон.) / 2

Этот способ будет неточным, если в течение отчетного года динамика основных средств была неравномерной, они вводились и выводились с разной интенсивностью, поэтому подобный расчет даст серьезную погрешность при применении его, к примеру, к квартальному учетному периоду.

Метод с учетом месяца ввода-вывода ОС. Это тоже приблизительный способ, являющийся, однако, более точным, чем первый. Он предусматривает прибавление к первоначальной стоимости сумму средств, вводимых в определенное время, и, соответственно, вычитание выбывших средств. При этом в формуле появится дополнительные показатели ЧМ1 и ЧМ2, означающие количество полных месяцев, прошедших с ввода (1) или выбытия (2) основного средства. Формула выглядит таким образом:

∑ср.-год. = ∑перв. нач. + ∑ЧМ1 / 12 — ∑ЧМ2 / 12

«Среднее хронологическое» – метод, позволяющий еще точнее определить среднегодовую стоимость имущества. В этом способе помесячно учитываются средства, изменившие свою стоимость, выбывшие и/или введенные. Для этого нужно знать стоимость средств на начало и конец каждого месяца, разделить их сумму пополам, полученные результаты сложить, а затем разделить на 12:

Метод для налогообложения. Для исчисления налоговой базы имущественного налога нужно вычислять среднегодовую стоимость имущества организации согласно требованиям Налогового Кодекса РФ. Начиная с 2008 года, нужно определять среднегодовую стоимость в рамках изменений, внесенных в 30 главу Федерального закона № 216 от 24.07. 2007 года. Ее текст предписывает вычислять этот показатель следующим образом: остаточную стоимость на начало каждого отчетного периода нужно приплюсовать к остаточной стоимости на конец года, а затем разделить на количество месяцев в году плюс дополнительный месяц, то есть на 13. Формула:

∑ср.-год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Как рассчитать среднюю стоимость имущества за квартал

Такое вычисление необходимо производить, чтобы определить сумму авансового платежа по имущественному налогу. Эти расчеты являются обязательными документами для ежеквартального предоставления в ИНФС, они же ложатся в основу годовой налоговой декларации.

В главе 30 НК РФ (п. 4 ст. 376) предписывается вычислять ее почти по тому же принципу, что и среднегодовую. Разница будет в том, что последним показателем будет стоимость не на финальную дату отчетного периода, а на 1 число следующего за кварталом месяца. Таким образом, нужно взять балансовую остаточную стоимость на начало каждого из 3 месяцев, составляющих квартал, а также стоимость на начало следующего месяца, сложить эти величины и разделить полученную цифру на 4.

Пример расчета

ООО «Инфинити» владеет основными средствами, облагаемыми налогом на имущество, балансовая стоимость которых на 1 января 2018 года составляет 1 200 000 руб. С учетом амортизации, а также введения и выведения активов стоимость ежемесячно изменялась, что отражалось на балансе в таких цифрах:

- 1 февраля 2018 года – 1 100 000 руб.;

- 1 марта 2018 года – 1 000 000 руб.;

- 1 апреля 2018 года – 1 200 000 руб.;

- 1 мая 2018 года – 900 000 руб.;

- 1 июня 2018 года – 1 100 000 руб.;

- 1 июля 2018 года – 1 000 000 руб.;

- 1 августа 2018 года – 900 000 руб.;

- 1 сентября 2018 года – 800 000 руб.;

- 1 октября 2018 года – 700 000 руб.;

- 1 ноября 2018 года – 900 000 руб.;

- 1 декабря 2018 года – 1 000 000 руб.;

- 31 декабря 2018 года – 1 100 000 руб.

Рассчитаем среднегодовую и среднеквартальную стоимость имущества ООО «Инфинити»:

- за 1 квартал 2018 года: (1 200 000 + 1 100 000 + 1 000 000 + 1 200 000) / 4 = 1 125 000 руб.;

- за 2 квартал 2018 года: (1 200 000 + 900 000 + 1 100 000 + 1 000 000) / 4 = 1 050 000 руб.;

- за 3 квартал 2018 года: (1 000 000 + 900 000 + 800 000 + 700 000) / 4 = 850 000 руб.;

- за 2018 год: (1 100 000 + 1 000 000 + 1 200 000 + 900 000 + 1 100 000 + 1 000 000 + 900 000 + 800 000 + 700 000 + 900 000 + 1 000 000 + 1 100 000) / 13 = 900 000 руб.

Для удобства предпринимателей при расчете среднеквартальной и среднегодовой стоимости имущества можно воспользоваться успешно функционирующими онлайн-калькуляторами, куда нужно будет только подставить собственные бухгалтерские показатели.