Командировка в табеле учета рабочего времени образец

Командировка в табеле учета рабочего времени

Даже если сотрудник уехал в другой город по поручению компании, отработанные в поездке дни следует отразить в учетных документах предприятия. Узнайте, как это сделать или скачайте примеры правильного заполнения.

Скачайте полезный документ:

Как отражается командировка в табеле учета рабочего времени: образец + инструкция

Одна из обязанностей работодателя — учет времени, фактически отработанного персоналом. Чтобы точно знать, сколько часов и дней каждый сотрудник отработал в текущем учетном периоде, следует ежедневно вносить соответствующие отметки в специальный табель. Как правило, эта обязанность поручается табельщику или кадровику организации, а за основу берется унифицированная форма №Т-12 или №Т-13. Закон не запрещает коммерческим организациям разрабатывать и утверждать собственные формы учета, в то время как на предприятиях госсектора применяется отдельный бланк (ОКУД 0504421).

Неявки на работу, дни болезни или отпуска, прогулы и другие значимые события отражаются в табеле с помощью системы кодов — буквенных или цифровых. Для каждой ситуации разработано свое кодовое обозначение, нужно лишь знать, как правильно применять кодировку при заполнении бланка. Эксперт журнала «Кадровое дело» расскажет, как в табеле отметить командировку, которая выпала на выходные дни .

Внимание! Стандартный набор кодов, применяемых при оформлении табеля учета рабочего времени, содержится на первой странице унифицированной формы Т-12, но если нужно, работодатель может разработать собственную систему условных обозначений или дополнить новыми кодами уже существующую.

Командировка — служебная поездка, поэтому предполагается, что по прибытии на место назначения сотрудник будет не отдыхать, а решать порученные работодателем задачи. Считается ли командировка рабочим днем в табеле? Да, но дни работы в командировке отмечаются не как обычная явка на постоянное место работы («Я» или «01»), а специальным буквенным кодом «К» или цифровым «06». При этом количество отработанных часов, если оно не превышает установленную для данной категории персонала норму, не указывается.

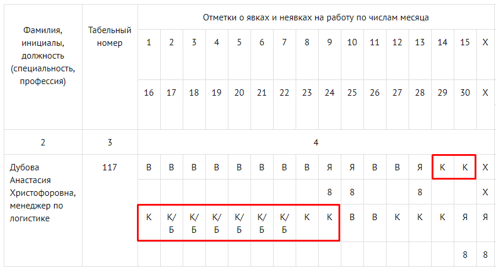

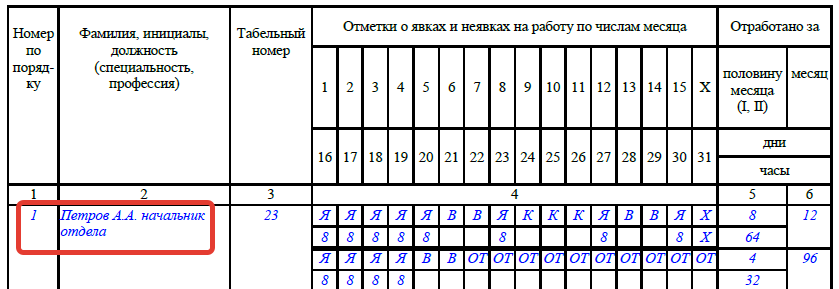

Так выглядит табель с командировками (образец): в течение месяца сотрудницу дважды направляли в трехдневные служебные поездки. Период первой командировки полностью пришелся на рабочие дни. День проезда во вторую командировку выпал на выходной день. И за этот день сотруднице был предоставлен отгул.

Фамилия, инициалы, должность

Отметки о явках и неявках на работу по числам месяца

Иванов Иван Иванович,

менеджер по логистике

Если поездка продолжительная и длится более недели, она захватывает не только рабочие, но и выходные дни. По общему правилу выходные дни отмечаются кодом «В» или «26».

Но за выходные дни в период командировки следует проставить двойной код. Дело в том, что средний заработок за командированным сотрудником сохраняется только в те дни, когда он работал, а суточные нужно выплачивать за все дни поездки — и за рабочие, и за выходные. Поэтому дни отдыха в командировке следует отмечать двойным кодом «К/В» или «06/26». В этом случае сразу будет видно, за какие дни следует выплатить суточные без сохранения среднего заработка.

★ Подробнее о том, как вести учет рабочего времени разными способами , на примерах из практики пояснит эксперт «Системы Кадры».

Что касается дней отъезда или возвращения из командировки, когда часть рабочего времени сотрудник проводит в офисе, а затем — в пути, то здесь применяется два разных подхода. Первый — более простой: дата отъезда, как и возвращения, считается днем командировки, даже если несколько часов работник находился на своем постоянном месте работы. Поэтому в табеле ставится стандартный код «К» или «06», а число отработанных часов не указывается. Второй способ позволяет учитывать точное количество часов, фактически отработанных сотрудником до отъезда или по сразу возвращении, хотя в конечном итоге такие дни все равно оплачиваются как командировочные. Для точного учета вводится специальный двойной код, например, буквенный «ЯК» или цифровой «39» (в унифицированной кодировке подходящих обозначений нет). Код ставится в верхней ячейке, а в нижней указывается количество часов, отработанных на постоянном месте работы.

Внимание! Чтобы применять новые коды в табеле рабочего времени (см.таблицу условных обозначений) на практике, издайте приказ о добавлении новых условных обозначений в стандартную систему кодировки, а затем закрепите порядок их применения локальным нормативным актом, например, положением о документообороте.

Как в табеле отмечается командировка с уходом на больничный

Закон не предусматривает возможность отправлять в командировки сотрудников, находящихся в отпуске или на больничном. Но как быть, если внезапная болезнь застала во время поездки? Обычно в таких случаях работник оформляет больничный по месту командировки и любым удобным способом сообщает работодателю о временной нетрудоспособности. А работодатель обязан отразить этот факт в учетных документах. Дни, в течение которых командированный сотрудник болел и не мог выполнять свои обязанности, обозначаются двойным кодом «К/Б» или «06/19». За этот период он получит пособие по временной нетрудоспособности.

Как быть, если из-за болезни сотрудник не успел за отведенное на поездку время выполнить порученные ему задачи? Для оперативного решения важных вопросов, не терпящих отлагательств, можно отправить другого специалиста, а командировку заболевшего работника досрочно прекратить. Когда сроки терпят, один из возможных вариантов — продление командировки. Если командированный работник не относится к числу льготников, у которых следует запрашивать согласие на поездку, для официального продления достаточно одного документа — письменного приказа руководителя.

Пример: сотрудник взял больничный во время командировки

Так выглядит прерванная больничным командировка в табеле (обозначение «К» показывает, что первые три и последние два дня поездки были для сотрудницы рабочими, а интервал между ними обозначен кодом «К/Б» — для дней, на протяжении которых она болела).

Как в табеле обозначается командировка со сверхурочно отработанными часами

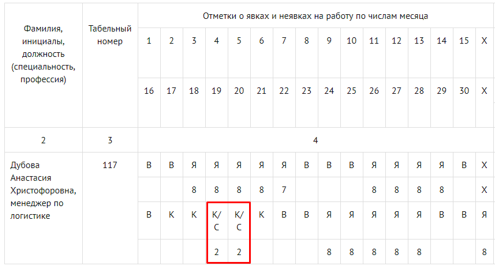

Закон требует, чтобы все переработки в обязательном порядке отражались в учетных документах, причем с точностью до часа, и оплачивались по повышенному тарифу. Если во время поездки сотрудник вынужден работать сверхурочно и может это подтвердить документально, отметьте все дни с переработками буквенным кодом «С» или цифровым «04», а затем в нижней ячейке под каждым днем укажите точное количество часов, отработанных сверх нормы рабочего времени.

Пример: переработка на два часа

Так отражается командировка в табеле, если два дня подряд сотрудница работала на два часа больше установленной нормы:

Документальным подтверждением переработки может служить служебная записка, уведомление о привлечении к сверхурочной работе, заверенное подписью работника, и любой другой документ, оформленный принимающей стороной. Не забывайте: какими бы ни были обстоятельства, продолжительность переработки не должна превышать четырех часов в течение двух дней подряд или 120 часов суммарно в течение года (ст. 99 ТК РФ).

Заполняя табель учета рабочего времени, вносите в него не только персонал, занятый на постоянных местах работы, но и сотрудников, отправленных в служебные поездки.

В качестве условных обозначений используйте буквенные или цифровые коды: командировка в рабочий день в табеле обозначается кодом «К» или «06».

Чтобы не запутаться в финансовых расчетах, можно использовать двойные коды — для обозначения дней болезни, выпавших на время поездки.

Точное количество отработанных часов в период командировки не отражайте, за исключением времени сверхурочной работы, которая учитывается и оплачивается по особым правилам.

Командировки в табеле учета рабочего времени: способы отражения и правила заполнения

Первичная документация имеет важное значения для отражения всех фактов и событий производственной деятельности предприятия. Именно таким документом считается табель учета рабочего времени.

В обязанности работодателя входит ведение точного учета времени, отработанного всеми работниками предприятия (ч. 4 ст. 91 ТК РФ). Для этого применяются табели по форме Т-12 и Т-13.

Особенности заполнения табеля

Согласно ст. 9 ФЗ № 402 «О бухгалтерском учете» табель является документом первичного учета и содержит соответствующие сведения, отражающие случаи явки или неявки сотрудника на рабочее место, с указанием причин. Заполняется уполномоченным на это сотрудником каждый день, согласно соответствующей инструкции.

Скачать бланк табеля можно здесь.

Образцы заполнения табеля

Правила

Правила оформления табеля:

- Табель рассчитан на внесение информации в течение расчетного периода. Обычно таким периодом становится месяц.

- После окончания периода нужно внести количество часов, отработанных сотрудником, а также результаты отдельно по первой и второй частям месяца.

- При регистрации явок и неявок необходимо использовать способ сплошной регистрации или метод регистрации отклонений.

- В верхней строчке над каждой графой указываются их обозначения, например, явка на работу, выходной и так далее.

- Количество часов проставляется в нижней строке.

Отметки в табеле времени командировок имеет некоторые особенности, вызванные возможностью двойственного толкования норм трудового права. Следовательно, и табель при командировке заполняется по особым правилам.

- Во-первых, в этом случае не нужно отмечать количество часов. Это связано с условием, прописанным в ст.167 ТК Р о том, что сотрудником на весь срок служебной поездки сохраняет за собой право на получение среднего дневного заработка, а для этого подсчет часов не требуется.

- С другой стороны, во время служебной командировки работник находится вне основного места работы, он исполняет отдельное трудовое поручение, а не выполняет обязанности по трудовому соглашению. Поэтому с этих позиций время командировки не является рабочим (ст.91 ТК РФ). Однако неявкой на работу это назвать невозможно.

Выходные и сверхурочные дни в командировке

День, который работник провел в командировке, отмечается буквой «К». Сложности могут быть при заполнении выходных дней, больничных или сверхурочных часов. В этом случае у сотрудника администрации или бухгалтерии могут возникнуть следующие ситуации:

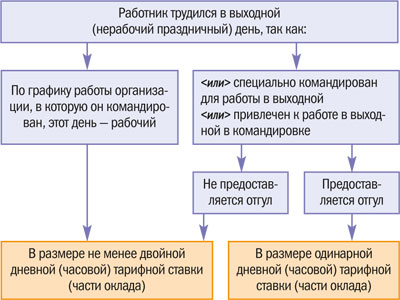

- Выходной день приходится на один из дней командировки, но сотрудник в этот день не работает. В табеле ставится код «В».

- Командированный работал на принимающем его предприятии в выходной. В табеле пишется «Р/В» или «К/В».

Особенности отражения выходных в табелях регулируются постановлением № 749 от 13.10.2008 г. Для подтверждения факта работы в выходной требуется наличие соответствующего приказа и письменного согласия работника трудиться в выходной день. Оплачивается работа в выходные дни в двухкратном размере.

На некоторых предприятиях весь период командировки по приказу о направлении в командировку отмечают буквой «К», а факт работы в выходной при начислении зарплаты подтверждается другими документами.

Сверхурочная деятельность отмечается кодом «К/С» с обязательным указанием сверхурочных часов. При этом в нижней строчке указываться только часы переработок. Для подтверждения переработок нужна справка с места командировки.

Пример заполнения табеля при сверхурочной работе

Командировка в табеле учета рабочего времени образец

Семинар «Подотчетные средства: оформление, учет, налоги», актуально на 12 сентября 2014 г.

Командировка: табель и оплата

По общему правилу дни нахождения в служебной поездке обознаются в табеле учета рабочего времени буквенным кодом «К» либо цифровым кодом «06», продолжительность в часах не ставится. Здесь все просто.

В день отъезда/ возврата командированный трудился: заполняем табель

Проблема с заполнением табеля возникает, когда в день отъезда в командировку либо возврата из нее работник выходит на работу. К примеру, утром он пришел на работу, а вечером уехал в командировку или, наоборот, утром приехал из командировки, а днем пришел на работу. Как отмечать в табеле такой день: как обычный рабочий или все же как командировку?

Нормативными документами этот вопрос не регулируется. Зато на схожую тему есть разъяснение Минтруда. Из него можно сделать вывод, что такие дни надо отмечать и как дни командировки, и как рабочие. То есть двумя кодами через дробь: «Я/К» либо «01/06». А в нижней строке под кодом указывается количество фактически отработанного в такой день времен и Письмо Минтруда от 14.02.2013 № 14-2-291

2. . дни командировки (включая выходные). отмечаются в табеле учета рабочего времени организации.

Дни отсутствия работника на рабочем месте по причине командировки обозначаются кодом «К» («06» — служебная командировка), при этом количество отработанных часов не проставляется.

Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле учета рабочего времени нужно дополнительно отразить буквенным кодом «РВ» или цифровым кодом «03». Указывать количество часов, отработанных в такой день, нужно, если работодатель давал ему указание о продолжительности работы в выходной день. .

Советую всем так и поступать. Почему? Во-первых, трудоголики, которые в день приезда или отъезда еще и на работу выходят, — это, как правило, руководящий состав. Часто такие лица в силу возложенных на них полномочий подписывают какие-то приказы, распоряжения, протоколы и тому подобное. Если вдруг окажется, что в день, когда топ-менеджер подписал документ, он числился в командировке, есть риск того, что эту бумагу проверяющие назовут сфальсифицированной. Мол, раз работника в этот день на рабочем месте не было, документ он подписать не мог.

В день отъезда/ возврата командированный трудился: платим деньги

Во-вторых, раз человек в день отъезда или возврата из командировки еще и трудился на своем обычном рабочем месте, за этот день нужно будет заплатить. Что? Суточные и дневную часть оклада работника. А если этот день приходится на выходной, то дневная часть оклада полагается и вовсе в двойном размере. А средний заработок за такие дни платить не нужно.

Остальные же дни командировки оплачиваете работнику как обычно. То есть суточные и средний дневной заработок. Правила его расчета я затрагивать не буду, они общеизвестны. А вот о том, за какие дни он сохраняется, давайте поговори м Письмо Минтруда от 25.12.2013 № 14-2-337

. дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные. подлежат оплате. в не менее чем двойном размере. .

Как оплачивать в командировке выходные

Законодательство гласит, что средний заработок выплачивается работнику за период его нахождения в пути и в командировке. С рабочими днями вопросов нет. Но если человека отправили в поездку, скажем, на 2 недели, автоматически туда попадут суббота и воскресенье. А может, еще и праздники. Надо платить за них среднедневную зарплату?

Задача расчета командированному работнику среднего дневного заработка решается просто, если за помощью обратиться к Типовой ситуации «Как оформить, оплатить и учесть командировку?»

Если вы обратитесь к юристам, специализирующимся на трудовом праве, то половина из них ответит, что надо, поскольку средний заработок сохраняется за каждый календарный день командировки, а значит, и за выходные. Другая половина скажет, что оплатить надо только рабочие дни. Мне, честно скажу, ближе последняя позиция. Объясню.

Трудовой кодекс в связи с направлением работника в другую местность для выполнения служебного задания обязывает компенсировать ему две вещи. В первую очередь это неудобства, связанные с его проживанием вне дома. В месте жительства он знает маршруты движения транспорта, он знает, какие магазины дешевые, какие — дорогие, где они расположены. Он может у себя дома завтракать, обедать, ужинать, а не ходить в общепит. И так далее. В местности, куда отправлен работник, ничего этого он может не знать, в гостинице кухни нет, покормят только за деньги. Все это компенсируется суточным и Статья 167 ТК РФ

При направлении работника в служебную командировку ему гарантируются сохранение. среднего заработка.

Положение о служебных командировках

11. Работникам возмещаются. дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные). .

Второй вид компенсации обусловлен отсутствием у командированного возможности трудиться на своем обычном месте и, следовательно, получать за это заработную плату. Именно поэтому за время командировки за ним сохраняется средний заработок. Однако в субботу, в воскресенье человек и так отдыхает, а значит, никаких денег за эти дни не теряет. Поэтому и обязанности возмещать средний заработок за выходные у работодателя тоже нет. И он сохраняет его только за рабочие дни, а не за календарные.

Оплата работы в выходной день в командировке

Но более весомым аргументом в пользу моей позиции, пожалуй, является то, что Положение о служебных командировках прямо требует от работодателя платить работнику среднедневную ставку за дни работы по графику командирующей стороны. То есть по своему рабочему графику. Оно и понятно, ведь график организации, в которую направлен работник, неизвестен, поскольку ситуации бывают разные. Случается, рабочие дни в разных республиках отличаются, а бывает, что работник едет на выставку, которая проходит в субботу и воскресенье. И даже если информация о графике работы принимающей организации есть, как работодателю проконтролировать, соблюдает его командированный или нет Положение о служебных командировках

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути. сохраняется за все дни работы по графику, установленному в командирующей организации. ?

Если же человек все-таки вынужден работать в свой выходной, то работодатель должен это документально зафиксировать. Это нужно сделать в самом в приказе о командировке, если человек целенаправленно командирован для работы в выходной, либо в отдельном приказе о работе в выходной, если такая работа вызвана производственной необходимостью, тем же графиком работы принимающей стороны.

К слову, если сумма среднего заработка оказалась меньше оклада командированного работника и работодатель согласен до него доплатить, эту доплату можно учесть в расходах по налогу на прибыль. Такую позицию Минфин занял уже давно и многократно ее подтверждал. Главное здесь — включить условие о доплате в локальный нормативный акт, а еще лучше — в коллективный трудовой договор. Ну и, конечно, ни в коем случае не платить только оклад, если средний заработок, наоборот, оказался выше.

Как оплачивать в командировке дни болезни

Другая ситуация — работник в командировке заболел. Тогда средний дневной заработок за каждый календарный день нетрудоспособности в соответствии с больничным листком тоже нужно выплатить. Но рассчитывать его надо по правилам, установленным не для командировки, а для пособий по нетрудоспособности. Ровно точно так же, как если бы он хворал дома, а не в командировке.

![]()

![]() Чем отличается порядок исчисления среднего заработка для целей командировок от порядка, применяемого для оплаты листков нетрудоспособности, рассказывает статья «Средний заработок. такой многоликий» («Главная книга», 2013, № 15).

Чем отличается порядок исчисления среднего заработка для целей командировок от порядка, применяемого для оплаты листков нетрудоспособности, рассказывает статья «Средний заработок. такой многоликий» («Главная книга», 2013, № 15).

И учтите, суточные за дни болезни с работника не снимаются в любом случае. Хотя некоторые мои коллеги считают, что их надо платить только тогда, когда командированный болеет в гостинице. Если же его положили в стационар, суточные ему не положены, потому как там он на полном обеспечении.

Не согласна с таким подходом. Неважно, где человек лечится, он все равно пока из командировки не вернулся. Поэтому будьте добры, суточные ему заплатите за все дни Положение о служебных командировках

11. . суточные. возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути. .

Пример. Расчет командировочных выплат работнику

/ условие / А.М. Сергеев трудится по графику пятидневной рабочей недели с 2 выходными днями субботой и воскресеньем. Согласно табелю учета рабочего времени с 26 августа 2014 г. по 18 сентября 2014 г. (24 календарных дня) он находился в командировке в Твери. С 10 по 16 сентября 2014 г. (7 календарных дней) он там проболел, что подтверждается листком нетрудоспособности.

Суточные при командировках по России установлены организацией в размере 500 руб. Средний дневной заработок А.М. Сергеева составил:

— для оплаты командировки — 1590 руб.;

— для больничных — 1470 руб.

Страховой стаж работника — 13 лет.

/ решение / Суточные выплачиваются А.М. Сергееву за все 24 дня командировки, всего — 12 000 руб. 500 руб. х 24 календ. дн. = 12 000 руб.

За 7 дней болезни ему полагается пособие по временной нетрудоспособности в размере 10 290 руб. 1470 руб/дн. х 100% х 7 календ. дн. = 10 290 руб.

Количество рабочих дней командировки по графику А.М. Сергеева равно 13 (26— 29 августа 2014 г., 1— 5, 8, 9, 17 и 18 сентября 2014 г.) 4 раб. дн. + 5 раб. дн. + 2 раб. дн. + 1 раб. д. + 1 раб. д. = 13 раб. дн. . За эти дни ему нужно выплатить средний заработок в сумме 20 670 руб. 1590 руб. х 13 раб. дн. = 20 670 руб.

Таким образом, организация должна выплатить А.М. Сергееву за период командировки 42 960 руб. 12 000 руб. + 10 290 руб. + 20 670 руб. = 42 960 руб.

![]()

![]() О том, как оплачивать в командировке сверхурочную и ночную работу, читайте в статье «Недоедал, недосыпал, пил только чай. » («Главная книга», 2014, № 4).

О том, как оплачивать в командировке сверхурочную и ночную работу, читайте в статье «Недоедал, недосыпал, пил только чай. » («Главная книга», 2014, № 4).

Идем дальше. Мы уже не раз касались темы учета командировочных расходов, пришло время рассмотреть ее основательно.

Заполняем табель учёта рабочего времени правильно

Приведём инструкцию по заполнению, которая поможет правильно отразить данные и использовать табель рационально.

Для чего нужен табель учёта рабочего времени

Табель учёта рабочего времени, утвержденный постановлением Госкомстата от 05.01.2004 № 1, помогает кадровой службе и бухгалтерии предприятия:

- учитывать время, отработанное или неотработанное наёмным работником;

- контролировать соблюдение графика рабочего времени (явки, неявки, опоздания);

- иметь официальные сведения об отработанном каждым работником времени для расчёта зарплаты или составления статистической отчётности.

Бухгалтеру он поможет подтвердить правомерность начисления или неначисления сумм зарплаты и компенсаций каждому работнику. Кадровику — отследить явку и в случае необходимости обосновать взыскание, наложенное на работника.

Табель учёта рабочего времени относится к формам документов, которые выдаются работнику при увольнении вместе с трудовой книжкой по его запросу (ст. 84.1 НК РФ).

Стоит отметить, что унифицированные формы табелей N Т-12 и N Т-13 с 1 января 2013 г. не обязательны для применения. Однако учёт вести работодатели обязаны (ч. 4 ст. 91 ТК РФ). Организации и ИП могут использовать другие способы контроля времени нахождения сотрудников на рабочих местах. Но по факту формат бланка, разработанный Госткомстатом, достаточно удобен и продолжает повсеместно применяться.

Согласно Указаниям по применению и заполнению форм первичных учётных документов:

- табель рабочего времени на 2019 год составляет и ведёт уполномоченное лицо;

- подписывают документ руководитель подразделения и работник кадровой службы;

- после чего он передаётся в бухгалтерию.

Как мы видим, правила не устанавливают должность работника, который ведёт табель учёта использования рабочего времени. Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица. Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно. В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику. Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру.

В маленьких фирмах такая длинная цепочка не соблюдается — табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию.

Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени

Отличаются две утверждённые формы тем, одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет — автоматическая система, контролирующая явку сотрудников. А форма Т-12 считается универсальной и содержит, кроме того, дополнительный Раздел 2. В нем можно отражать расчёты с работниками по оплате труда. Но если фирма ведёт расчёты с персоналом как отдельный вид учёта, раздел 2 просто остаётся пустым.

Применяются два способа заполнения табеля:

- сплошное заполнение — каждый день отмечаются все явки и неявки;

- заполнение по отклонениям — отмечаются только опоздания, неявки.

Приведём для примера инструкцию по заполнению формы Т-13 методом сплошного заполнения.

Шаг 1 — название организации и структурного подразделения

Вверху вписывают название фирмы (ФИО ИП) и наименование структурной единицы. Это может быть отдел продаж, отдел маркетинга, производственный отдел и т.п.

Шаг 2 — код по ОКПО

ОКПО — общероссийский классификатор предприятий и организаций. Содержится в базах Росстата, состоит из:

- 8 цифр для юрлиц;

- 10 цифр для ИП.

Шаг 3 — номер документа и дата составления

- Номер документу присваивается по порядку.

- Датой составления обычно проставляется последний день отчётного месяца.

Шаг 4 — отчётный период

Табель учёта рабочего времени сдают за месяц — период с первого по последнее число августа в нашем случае.

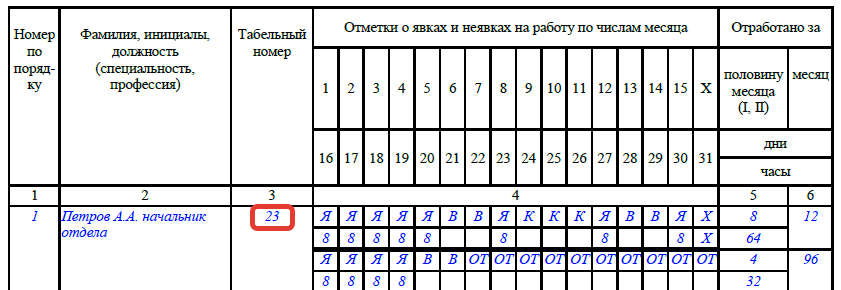

Шаг 5 — информация о работнике

Для каждого сотрудника отдела заполняется отдельная строка.

- Порядковый номер в табеле.

- Фамилия и должность работника.

- Табельный номер присваивается каждому работнику и используется во всех внутренних документах учёта. Сохраняется за сотрудником на всё время работы в организации и не передаётся другому человеку еще несколько лет после увольнения.

Шаг 6 — сведения о явках и количестве часов

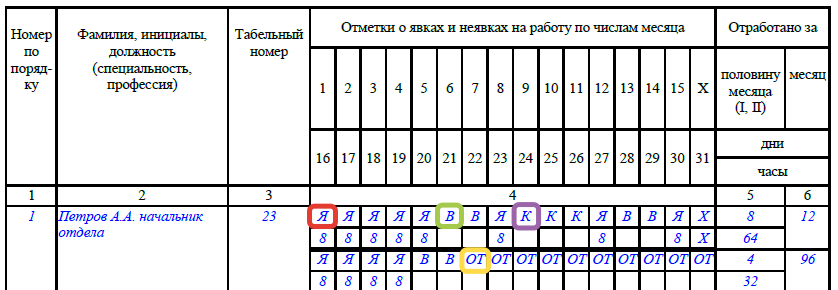

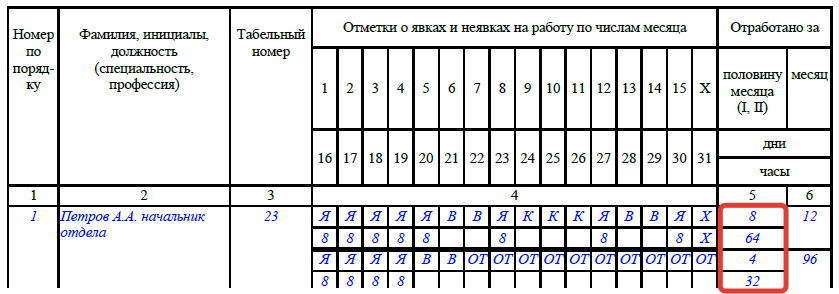

Для заполнения информации о явках и неявках сотрудников используют сокращённые условные обозначения. Их список вы найдете в конце статьи в отдельном пункте. В нашем примере для работника Петрова А.А. использовано 4 сокращения:

- Я — явка (в случае явки в нижней ячейке записывают количество отработанных часов);

- В — выходной;

- К — командировка;

- ОТ — отпуск.

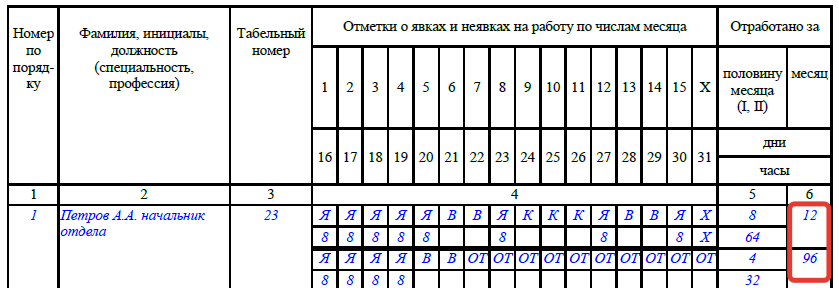

Шаг 7 — итоговое количество дней и часов за месяц

- В 5-й графе указывают число отработанных дней и часов за каждые полмесяца.

- В 6-й графе — итоговое число дней и часов за месяц.

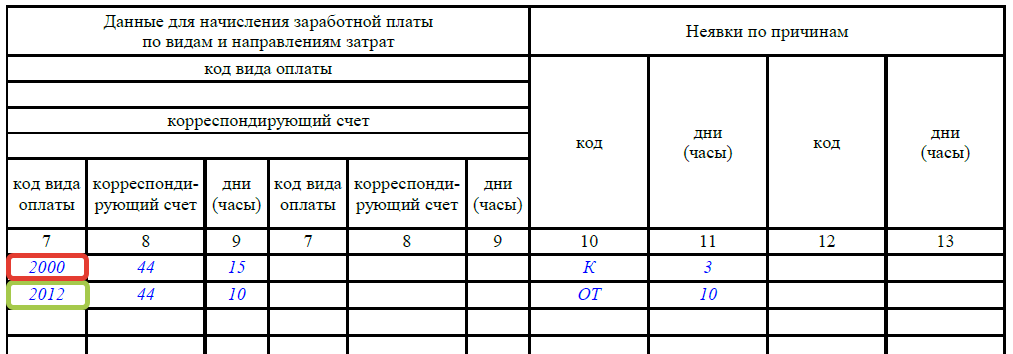

Шаг 8 — сведения для начисления зарплаты

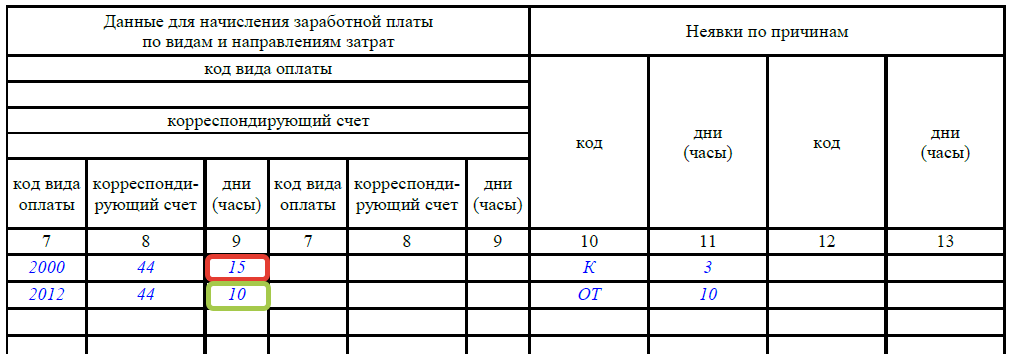

Код вида оплаты определяет конкретный вид денежной выплаты, зашифрованный цифрами. Полный список кодов смотрите в конце статьи. В примере использованы:

- 2000 — зарплата (оплата труда);

- 2012 — отпускные.

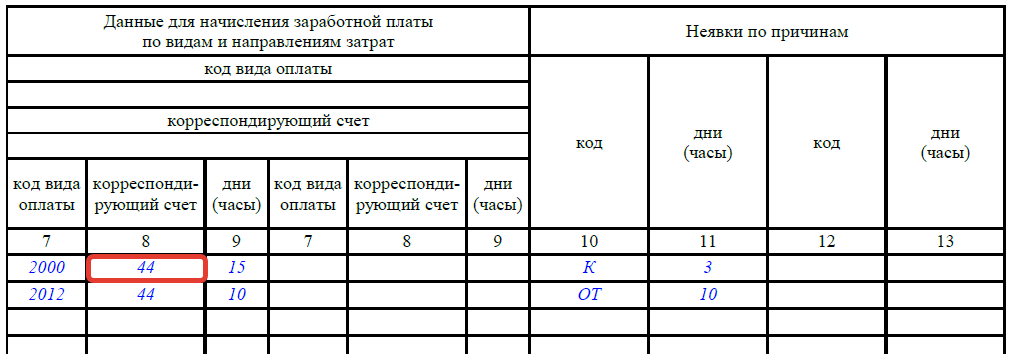

- Корреспондирующий счёт — бухгалтерский счёт, с которого списываются затраты на указанный вид оплаты труда. В нашем случает счёт списания зарплаты, командировочных выплат и отпускных один и тот же.

- В столбце 9 указывается количество проработанных дней или часов по каждому виду оплаты труда. В нашем случае в верхней ячейке внесены дни явки и командировки, в нижней — дни нахождения в отпуске.

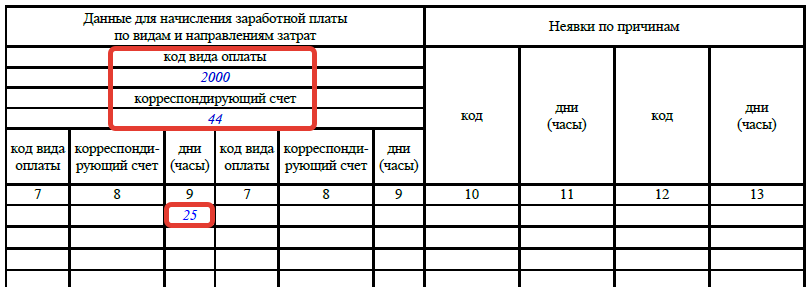

Если ко всем работникам в течение месяца применим один вид оплаты труда (зарплата), то код вида оплаты и номер счёта пишут сверху, графы 7 и 8 оставляют пустыми, указывая только отработанные дни или часы в графе 9. Вот таким образом:

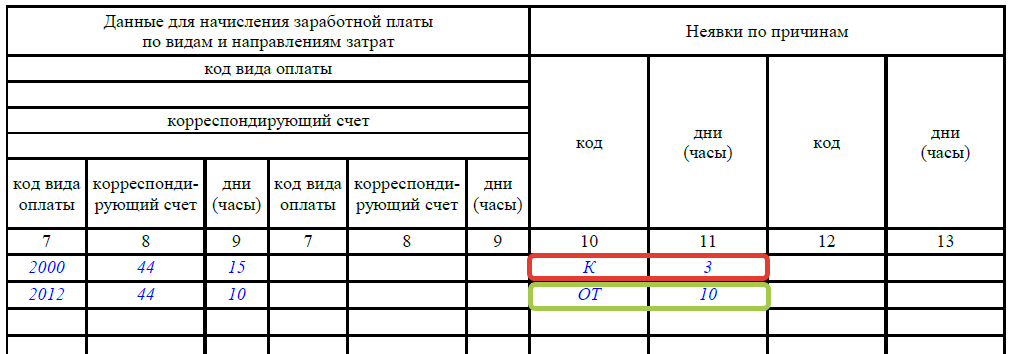

Шаг 9 — сведения о причинах и времени неявки

Графы 10–12 содержат код причины неявки и количество часов отсутствия. В нашем примере работник отсутствовал 13 дней:

- 3 дня — в связи с командировкой;

- 10 дней был в отпуске.

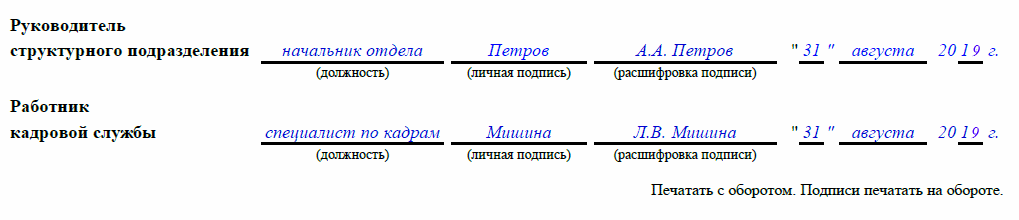

Шаг 10 — подписи ответственных лиц

Табель учёта подписывают в конце месяца:

- сотрудник, ответственный за ведение;

- руководитель отдела;

- кадровый работник.

Как отмечать отпуск в табеле рабочего времени

Перед тем как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

- какой именно вид отпуска проставлять;

- период отпуска — с какого по какое число отдыхает работник;

- каким методом заполняется табель — сплошным или регистрируются только отклонения.

Разные виды отпуска обозначаются в табеле такими сокращениями: