Солидарная ответственность участников ООО

Что такое солидарная ответственность?

Мы с партнером по бизнесу берем кредит на развитие. В кредитном договоре указано, что мы отвечаем солидарно. Что это значит? Чем солидарная ответственность отличается от субсидиарной?

Солидарная ответственность — это обязанность сразу нескольких должников выполнить одно требование. Звучит просто, но есть нюансы. Давайте их рассмотрим.

Как работает солидарная ответственность

При солидарной ответственности каждый из должников одинаково отвечает за долг — кредитор вправе требовать возврата долга как от всех солидарных должников совместно, так и от любого из них в отдельности. Это удобно: проще получить долг с пяти должников, чем с одного. Кто-нибудь да заплатит.

Допустим, три подрядчика задолжали заказчику 100 тысяч рублей. Заказчик может требовать долг либо ото всех подрядчиков сразу, либо от двух, либо только от одного из них. Если кто-то из подрядчиков заплатил 80 тысяч рублей, то заказчик может продолжать требовать со всех троих оставшиеся 20 тысяч рублей. Но заказчик не может получить с каждого из подрядчиков 100 тысяч рублей.

Если один из заемщиков вернул долг, он может требовать от остальных солидарных должников компенсации своей переплаты — это называется регрессным требованием. Размер компенсации рассчитывается по простой формуле: после компенсации сумма потраченных каждым лицом средств должна быть одинаковой.

Например, три участника ООО взяли в банке 300 тысяч рублей на развитие бизнеса. В кредитном договоре указано, что созаемщики отвечают солидарно. Долг банку целиком вернул один из солидарных должников — теперь он имеет право требовать с остальных двух должников по 100 тысяч рублей. В итоге расходы каждого должника составят 100 тысяч рублей.

Когда возникает солидарная ответственность

О солидарной ответственности может быть сказано в договоре или в законе. Рассмотрим самые частые случаи.

Солидарная ответственность участников ООО может возникнуть при его ликвидации. Например, если имущества закрываемого общества недостаточно для финансирования процедуры ликвидации, то его участники обязаны нести такие расходы солидарно за свой счет.

Также солидарная ответственность может возникнуть при создании ООО . По закону участники ООО должны сформировать уставной капитал общества. Этот капитал гарантирует, что у юридического лица есть имущество, чтобы расплатиться с кредиторами.

Если капитал оплачен, то участники не несут ответственность по долгам общества. Кредиторы могут обращать взыскание только на имущество самого общества. Но если кто-то из участников не оплатил долю в уставном капитале, то все участники общества совместно отвечают по долгам общества в пределах стоимости этой неоплаченной доли.

Например, уставной капитал ООО — 100 тысяч рублей, два учредителя. Один из них оплатил свою долю, второй нет. Если у юридического лица возникнет задолженность, оба учредителя будут солидарно отвечать в пределах 50 тысяч рублей.

Солидарная ответственность наследников прописана в гражданском кодексе. Наследники солидарно отвечают по долгам наследодателя в пределах стоимости перешедшего к ним имущества.

Например, два сына унаследовали от отца автомобиль рыночной стоимостью 200 тысяч рублей. Но оказалось, что отец брал кредит в банке на 300 тысяч. Оба сына будут солидарно отвечать перед банком по кредитному договору отца, но они будут должны банку не 300, а 200 тысяч рублей.

Солидарная ответственность супругов предусмотрена семейным кодексом. По своим личным обязательствам каждый из супругов отвечает самостоятельно, а по общим обязательствам семьи — совместно.

Например, солидарно отвечают супруги, которые совместно взяли кредит. Но если кредит брал только один из супругов, то для солидарной ответственности банк должен доказать, что заемщик брал деньги на нужды семьи: купил дом, сделал ремонт, вложил деньги в семейный бизнес.

Солидарная ответственность при ДТП возникает между владельцами, если из-за столкновения их машин пострадали пассажиры или имущество третьих лиц.

Например, из-за ДТП на трассе пострадал пассажир. Оба водителя оформили ОСАГО в одной страховой компании. Пострадавший обратился в эту компанию с просьбой возместить вред здоровью. Страховая выплатила только часть средств, сославшись на то, что по закону выплаты по ОСАГО ограничены суммой 500 тысяч рублей каждому пострадавшему лицу. Верховный суд не согласился с этим: водители несут солидарную ответственность перед пассажиром — значит, и страховые выплаты должны быть по двум договорам ОСАГО .

Также солидарную ответственность несут должники по обязательствам, связанным с предпринимательской деятельностью.

Вот один из таких случаев: на земельном участке расположен бизнес-центр, помещения в котором используют разные арендаторы. Если каждый из них использует свое помещение в коммерческих целях, под офисы или магазины, то все эти лица несут ответственность за аренду земли. Если же хотя бы один из арендаторов использует площадь не в коммерческих целях, а, например, для размещения штаба политической партии, арендаторы уплачивают сумму долга по отдельности.

Отличия солидарной и субсидиарной ответственности

Субсидиарная ответственность — это право потребовать деньги с другого человека, только если основной должник не может исполнить обязательства. При таком варианте кредитор сначала должен попытаться истребовать долг с основного заемщика, и только если он не может вернуть долг — с субсидиарного.

К примеру, саморегулируемые организации подрядчиков компенсируют ущерб, нанесенный членами этой организации. Члены потребительского кооператива несут субсидиарную ответственность по обязательствам кооператива. А государство обязано возместить вред, который причинила пострадавшим лицам бюджетная больница, если у самой больницы для этого недостаточно средств.

При оформлении поручительства обычно прописывают солидарную ответственность поручителя и заемщика. То есть кредитор может сразу же требовать, чтобы просрочку погасил поручитель или одновременно поручитель и заемщик. Но можно изменить порядок, если наделить субсидиарной ответственностью поручителя в договоре.

Отличия солидарной и долевой ответственности

Солидарная и субсидиарная ответственность — это два исключения из общего правила — долевой ответственности. При долевой ответственности каждый должник должен исполнить свою часть обязательства.

Отличия солидарной и долевой ответственности можно увидеть на примере долгов собственников жилья за коммунальные услуги.

Например, квартира в собственности двоих человек. Скопился долг по коммунальным услугам. Если собственность не разбита на доли, то коммунальная служба может потребовать, чтобы собственники выполнили обязательства, связанные с солидарной ответственностью. Если же каждый из собственников владеет долей, то они несут долевую ответственность соразмерно своим долям. Требовать с одного собственника больше, чем положено по его доле, незаконно.

Если в квартире кроме должника проживают его родственники, их можно привлечь к солидарной ответственности. Но за оплату содержания жилого помещения и взносов на капитальный ремонт отвечает только собственник.

Кроме этого, в каждом многоквартирном доме есть общедомовое имущество: крыши, лестницы, лифты. Все собственники квартир ответственны за коммунальное обслуживание такого общего имущества дома. Размер расходов каждого собственника определяется по площади его квартиры. То есть больше платит тот, у кого больше квартира.

Привлечение к солидарной ответственности в большинстве случаев происходит через суд. Почитайте наши статьи про суды:

Какую ответственность несет учредитель ООО в 2019 году

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Начиная бизнес, надо думать не только о тех деньгах, которые вы заработаете, но и об ответственности за свои действия. С индивидуальным предпринимателем все понятно – он отвечает по долгам бизнеса своими деньгами и имуществом. Но ответственность учредителя за деятельность ООО не так однозначна.

Некоторые собственники компаний до сих пор считают, что отвечают по долгам бизнеса только в пределах своей доли в уставном капитале. На самом деле, в России уже давно разработан и действует механизм привлечения к субсидиарной ответственности. Это означает, что учредитель или руководитель ООО в некоторых случаях должны за свой счет погашать долги организации.

Что такое субсидиарная ответственность

Понятие субсидиарной ответственности дано в статье 399 ГК РФ. Это дополнительная ответственность, которая возникает, когда основной должник не может рассчитаться по своим обязательствам. Похоже на механизм поручительства по кредитному договору. Вот только для привлечения поручителя требуется его согласие, а к субсидиарной ответственности учредителя или директора привлекают в силу закона.

Чтобы разобраться в этом вопросе, сначала ознакомимся со статьей 56 Гражданского кодекса: «Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом или другим законом».

Как видим, норма о том, что учредитель не отвечает по долгам своей организации, имеет исключения. И одно из них предусмотрено статьей 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников на указанных лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Таким образом, ответственность учредителя ООО по долгам общества возникает в случаях банкротства, а также вне рамок дела о банкротстве (в случаях, предусмотренных статьями 61.19 и 61.20 закона № 127-ФЗ от 26.10.2002).

При этом должна существовать виновная связь между действиями или бездействиями собственника и финансовой несостоятельностью бизнеса. Правда, у ФНС на это свое мнение, о котором мы расскажем ниже.

Итак, при создании коммерческой организации надо знать о двух видах ответственности:

- ответственность ООО по долгам, которая возможна только в пределах имущества самой организации;

- субсидиарная, т.е. дополнительная, ответственность учредителя за счет личного имущества, которая возникает, если компания доведена до банкротства по его вине.

Если организация успешно работает и вовремя рассчитывается с бюджетом и кредиторами, то предъявить претензии к учредителю невозможно. Но все меняется, если ООО оказывается в ситуации банкротства или ликвидируется с долгами по налогам.

Признаки банкротства ООО

В процессе своей деятельности ООО вступает в хозяйственные отношения со многими партнерами. При этом у компании возникают финансовые обязательства – перед бюджетом, работниками, поставщиками. Договором или законом для погашения обязательств установлены разные сроки.

Основной признак банкротства ООО – это наличие задолженности на сумму более 300 тысяч рублей, срок которой истек более 3 месяцев назад. В этом случае руководитель организации-должника должен подать в арбитражный суд соответствующее заявление.

На практике так происходит далеко не всегда, потому что сумма в 300 тысяч рублей для бизнес-расчетов очень невелика. Кроме того, организация может оказаться в ситуации кассового разрыва, когда денег в данный момент нет, но они ожидаются от контрагентов. Имеет значение и продолжение расчетов с кредиторами или процедура оспаривания этого долга.

Как правило, безнадежной ситуация становится при наличии гораздо более крупной суммы долга, когда счет идет на десятки миллионов и даже миллиарды рублей. Именно такие суммы и взыскиваются в рамках субсидиарной ответственности.

*Здесь и далее используются открытые сведения Федресурса.

И все же, организациям не стоит допускать возникновения критической задолженности даже в 300 тысяч рублей. Надо заранее принимать меры для погашения или реструктуризации долгов и договариваться с кредиторами. Ведь по статистике Федресурса 78% дел о признании банкротства инициирует не должник, а кредиторы, которые не получили вовремя причитающиеся им деньги.

Что касается ликвидации ООО с долгами по налогам, то об этом в статье 49 НК РФ прямо сказано: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Ответственность руководителя за деятельность ООО

До этого мы говорили только про субсидиарную ответственность учредителя, но ведь часто он же является и руководителем своей организации. В данном случае ответственность учредителя и директора применяется к одному и тому же лицу.

К специфическим признакам субсидиарной ответственности руководителя относятся:

- Несоблюдение или нарушение принципов добросовестности и разумности при осуществлении своих функций, в результате чего появились признаки банкротства или утрачено имущество, которое могло быть направлено на удовлетворение требований кредиторов. В качестве примера можно привести заключение директором сделок с непроверенным контрагентом.

- Действия или бездействие, которые существенно ухудшили положение должника после возникновения признаков банкротства.

- Причинение существенного вреда кредиторам путем совершения заведомо убыточной сделки, например, по цене существенно ниже рыночной.

- Не внесение в ЕГРЮЛ или Федресурс сведений, которые повлияли на проведение процедуры банкротства.

- Нарушение обязанности по передаче документации организации-должника или передача недостоверной информации, в результате чего невозможно установить:

- основные активы должника;

- контролирующих должника лиц;

- сделки, совершенные должником;

- принятые органами управления решения.

Субсидиарная ответственность директора по долгам ООО может быть уменьшена или отменена, если он докажет, что действовал по указанию или под давлением собственников бизнеса. Но если руководителем является сам учредитель, сослаться на это не получится.

Три главных мифа о субсидиарной ответственности учредителей

Последнее время о том, какую ответственность несет учредитель ООО, много говорят и пишут в СМИ. Однако на некоторых собственников бизнеса это не производит никакого впечатления, потому что они верят в подобные мифы.

Миф 1. Случаи привлечения к субсидиарной ответственности – большая редкость, меня это точно не коснется.

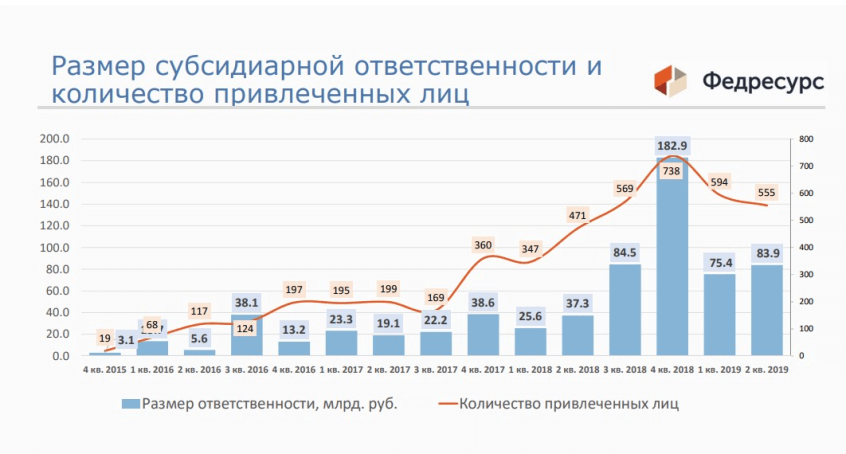

Действительно, инструмент субсидиарной ответственности был запущен только в 2009 году, и поначалу случаи привлечения руководителей и учредителей по долгам ООО были единичными. Но начиная с 2015 года эта практика показывает значительный рост.

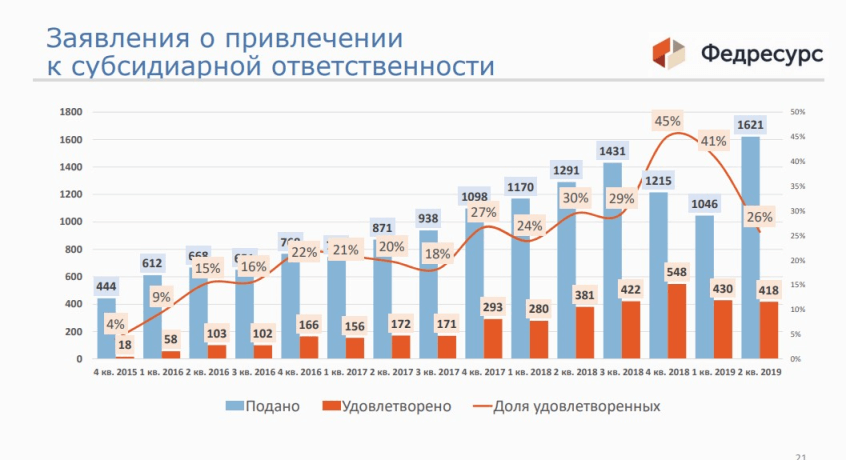

Как видно из графика, больше всего заявлений (1621) было подано во втором квартале 2019 года. Если сравнить эти цифры со статистикой о признании компании банкротом (за этот же период 3146 организаций), то оказывается, что это целых 52%. То есть, в каждой второй ситуации банкротства кредиторы пытаются привлечь к субсидиарной ответственности лиц, имеющих отношение к организации-должнику.

Более того, в недавнем Определении 306-ЭС14-2206 (17) от 03 июля 2019 Верховный Суд рассмотрел дело, в котором арбитражный управляющий не подал заявление о привлечении контролирующих должника лиц к субсидиарной ответственности, т. к. не видел оснований для этого. Суд признал, что такое бездействие управляющего нарушает имущественные права кредиторов.

Тем самым Верховный суд фактически обязал конкурсного управляющего во всех случаях банкротства заявлять о привлечении к субсидиарной ответственности. А уже решать, есть ли для этого основания, будет судебная инстанция. Таким образом, если компания идет к банкротству, с очень высокой долей вероятности к ответственности будут привлекать лиц, контролирующих должника. Кто это такие? Расскажем дальше.

Миф 2. Я вообще не имею никакого формального отношения к этому ООО. Какие ко мне могут быть претензии?

Даже если вы не числитесь в качестве руководителя или в списке участников общества, суд может признать вас выгодоприобретателем или контролирующим должника лицом (КДЛ). Под должником в данном случае понимается организация-банкрот, а лицом, ее контролирующим признается тот, кто мог давать указания действовать определенным образом.

В статье 61.10 закона № 127-ФЗ от 26.10.2002 приводятся признаки таких лиц:

- отношения родства, свойства или должностного положения с руководителем или членами органов управления должника;

- наличие полномочий совершать сделки от имени должника, основанных на доверенности, нормативном правовом акте либо ином специальном полномочии;

- использование должностного положения (например, замещение должности главного бухгалтера, финансового директора или иной должности, предоставляющей возможность определять действия должника);

- принуждение руководителя или членов органов управления должника либо оказание определяющего влияния на руководителя или членов органов управления должника иным образом.

Под последнее определение «оказание определяющего влияния на руководителя или членов органов управления должника» можно подвести очень много разных ситуаций.

Далее в этой статье указывается, что пока не доказано иное, контролирующим должника лицом признаются:

- руководитель или управляющая организация, член исполнительного органа, ликвидатор, член ликвидационной комиссии;

- участник, который самостоятельно или совместно с заинтересованными лицами распоряжался более чем половиной долей уставного капитала ООО или более чем половиной голосов в общем собрании участников юридического лица либо имел право назначать (избирать) руководителя должника;

- тот, кто извлекал выгоду из незаконного или недобросовестного поведения лиц, указанных в пункте 1 статьи 53.1 ГК РФ. т. е. руководителей организации.

Как видим, последнее определение тоже весьма общее. Но самое главное, что арбитражный суд может признать лицо КДЛ и по иным, не указанным в законе, основаниям. Так, в письме ФНС России от 16.08.2017 N СА-4-18/16148@ говорится, что такими основаниями могут быть любые неформальные личные отношения.

Арбитражные суды уже научились распутывать сложные цепочки между настоящим выгодоприобретателем и организацией-должником. Поэтому, чтобы быть привлеченным к субсидиарной ответственности по долгам ООО, необязательно быть в нем официальным руководителем или учредителем.

Например, в деле А33-1677-3/2013 к субсидиарной ответственности был привлечен конечный бенефициар (лицо, которое, которые прямо или косвенно владеет организацией или оказывает существенное влияние на принятие им решений). Определение Арбитражного суда Красноярского края от 13 июня 2018 года обязало Абазехова Х.Ч. выплатить 8 229 091 182 рублей долгов по налогам, хотя он не являлся ни учредителем, ни руководителем организации-должника.

Миф 3. Всей деятельностью ООО руководили генеральный директор и главный бухгалтер, с ними пусть и разбираются. Я вообще пострадавшая сторона в этом деле.

В данном случае речь идет о признании вины учредителя в банкротстве его компании. Однако ФНС исходит из того, что никто не будет осуществлять предпринимательскую деятельность с систематическим убытком для себя. Если лицо является участником ООО, то значит, извлекает из этого выгоду. И банкротство организации может оказаться как раз в интересах собственника, который просто не хочет платить по счетам.

Здесь стоит полностью процитировать пункт 10 статьи 61.11 закона от 26.10.2002 N 127-ФЗ: «Контролирующее должника лицо, вследствие действий и (или) бездействия которого невозможно полностью погасить требования кредиторов, не несет субсидиарной ответственности, если докажет, что его вина в невозможности полного погашения требований кредиторов отсутствует.

Такое лицо не подлежит привлечению к субсидиарной ответственности, если оно действовало согласно обычным условиям гражданского оборота, добросовестно и разумно в интересах должника, его учредителей (участников), не нарушая при этом имущественные права кредиторов, и если докажет, что его действия совершены для предотвращения еще большего ущерба интересам кредиторов».

Эта норма показывает, что при привлечении к субсидиарной ответственности действует презумпция вины КДЛ. То есть, достаточно доказать, что учредитель является лицом, контролирующим должника, а доказывать его вину в банкротстве не надо. Наоборот, собственнику необходимо убедить суд, что он не причастен к финансовой несостоятельности своей компании.

При наличии нескольких виновных в банкротстве лиц (или просто заподозренных в этом) может наступить не просто субсидиарная, а солидарная субсидиарная ответственность. В этом случае все лица, контролирующие должника, отвечают совместно, т.е. солидарно (Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. № 53).

При этом для расчетов с кредиторами чаще всего выбирается самый платежеспособный должник. Например, основная вина за банкротство лежит на наемном руководителе, и только часть ее – на учредителе. Если у первого нет денег, чтобы рассчитаться с кредиторами, то эту обязанность возложат на учредителя. Позже он вправе подать регрессный иск к настоящему виновнику банкротства, однако успех этого дела весьма сомнительный.

Ответственность участников ООО по обязательствам

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

При выборе формы государственной регистрации бизнеса одним из веских аргументов в пользу ООО является иллюзия защиты личного имущества собственников. Само название «общество с ограниченной ответственностью» как бы говорит о том, что существуют ограничения на предъявление претензий к владельцам компании. Между тем в последние годы ситуация изменилась в худшую для бизнесменов сторону. Рассмотрим, в каких случаях и в каком объеме участники ООО несут ответственность по обязательствам общества.

Классический подход – ответственность собственников ограничена уставным капиталом

Базовые принципы работы ООО отражены в ст. 87 ГК РФ . В частности, там говорится о том, что участники общества отвечают по его долгам только в пределах стоимости своих долей в уставном капитале. Аналогичное положение содержится и в статье 2 закона от 08.02.1998 № 14-ФЗ «Об ООО» .

Таким образом, ответственность ООО по своим обязательствам обеспечивается, в первую очередь, имуществом самой организации. Надо заметить, что такой подход при буквальном применении служил и служит причиной многих злоупотреблений.

Недобросовестные владельцы выводят активы из компаний, переписывают их на подставных лиц и т.п. Поэтому права кредиторов часто нарушаются, особенно, если учесть, что минимальный размер уставного капитала ООО чисто символический — всего 10 тысяч рублей.

Для борьбы с подобными действиями в законодательство был внесен ряд корректировок, что привело к изменению правоприменительной практики.

Как это отразилось на собственниках компаний — рассмотрим далее.

Ответственность участников при банкротстве

Именно банкротство часто используется для уклонения от погашения долгов перед кредиторами. На самом же деле, сегодня, в условиях пристального внимания государства, незаметно списать задолженность организации таким образом не получится.

Ответственность участников общества по его долгам при банкротстве предусмотрена п. 3 ст. 3 закона № 14-ФЗ.

Сам порядок взыскания долгов компании с ее владельцев подробно изложен в законе от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» . Ответственности контролирующих должностных лиц (КДЛ) посвящена глава III.2 этого документа, введенная в 2017 году.

Важно!

Участник общества, имеющий долю более 50% в уставном капитале, признается КДЛ по умолчанию (п. 4 ст. 61.10 закона № 127-ФЗ).

Если будет доказана недобросовестность такого собственника, то он может быть привлечен к субсидиарной ответственности в размере, равном всей непогашенной задолженности (п. 11 ст. 61.11 закона № 127-ФЗ).

Кроме того, если ущерб, нанесенный кредиторам при банкротстве, превысил 2,25 млн рублей, то КДЛ могут быть повергнуты и уголовному преследованию в соответствии со ст. 195-197 УК РФ.

Уголовные санкции в данном случае тоже часто имеют финансовую форму, т.е. выражаются в виде штрафов. Наиболее существенные из них (до 500 тысяч рублей) УК РФ предусматривает за сокрытие имущества от кредиторов и преднамеренное банкротство.

Но здесь не следует забывать, что за подобные нарушения можно лишиться не только имущества, но и свободы лет так на шесть.

Ответственность участников по долгам компании в других случаях

Иногда недобросовестные участники не проводят процедуру ликвидации или банкротства, а просто «бросают» свою организацию. В этом случае по истечении 12 месяцев регистрирующий орган может признать такую компанию недействующей и исключить из госреестра (ст. 21.1 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»).

И вот здесь самое интересное — даже в этом случае уклониться от исполнения обязательств перед кредиторами собственники не смогут. Если будет доказана их недобросовестность, то по долгам компании участники будут нести субсидиарную ответственность (п. 3.1 ст. 3 закона № 14-ФЗ).

Налоговики в последние годы пытались взыскивать задолженность предприятий с их собственников и других КДЛ, не дожидаясь ликвидации или процедуры банкротства. Чиновники при этом ссылались на общий порядок взыскания ущерба, предусмотренный гражданским и налоговым законодательством (ст. 1064 ГК РФ и ст. 45 НК РФ).

Эта позиция является весьма спорной. В частности, потому, что сам принцип субсидиарной ответственности предполагает, что кредитор должен сначала убедиться в полной невозможности взыскать средства с основного должника (ст. 399 ГК РФ).

Неудивительно, что подобная практика вызывала массу споров, которые в итоге дошли и до Конституционного Суда РФ. Принятое по этому вопросу постановление КС РФ от 08.12.2017 № 39-П имеет неоднозначный характер.

С одной стороны, суд указал, что в общем случае взыскивать с КДЛ задолженность в субсидиарном порядке можно только после ликвидации компании или признания ее недействующей. КС РФ отметил, что из этого правила могут быть исключения, если работа организации является фиктивной, т.е. служит лишь прикрытием для противоправной деятельности КДЛ. Критерии «фиктивности» КС РФ не определил, поэтому здесь у налоговиков остается возможность для маневра.

Т.е. риск привлечения участников общества к субсидиарной ответственности вне рамок процедуры банкротства на сегодня полностью не исключен.

Ограничение ответственности участников

Перечисленные выше меры взыскания долгов компании с ее собственников применяются с учетом ряда ограничений.

Важно!

В рамках процедуры банкротства или при признании организации недействующей должна быть доказана недобросовестность КДЛ.

Если же будет подтверждено, что КДЛ действовало разумно, в рамках обычаев делового оборота или что затраты были необходимы для предотвращения еще большего ущерба, то субсидиарная ответственность не применяется (п. 10 ст. 61.11 закона № 127-ФЗ).

Отдельно защищены законом права «миноритарных» собственников. Если участник не принимает непосредственного участия в управлении и владеет меньше чем 10% уставного капитала, получая обычный доход, связанный с этим владением, то он не признается КДЛ (п. 6 ст. 61.10 закона № 127-ФЗ).

Взыскать долги компании с участников вне рамок процедуры банкротства, с учетом описанной выше позиции КС РФ, также достаточно сложно. Для этого истец должен доказать фиктивность работы компании и направленность ее деятельности только на сокрытие денег и иного имущества от взыскания.

Итак, по факту ответственность участников является ограниченной, только если бизнес функционирует в «штатном» режиме. При возникновении серьезных проблем под угрозой может оказаться имущество не только организации, но и ее владельцев.

В таких случаях важно получить помощь профессионалов. Специалисты нашей компании считаю, что поспешные действия могут обойтись очень дорого (во всех смыслах), поэтому:

- сначала мы предлагаем оценить ситуацию (у нас 15 лет опыта и штат экспертов-практиков — главные бухгалтеры, аудиторы, методологи, налоговые консультанты);

- а потом мы построим стратегию и разработаем мероприятия, которые позволят сохранить бизнес, снизить издержки, а также избежать субсидиарной ответственности, или, в крайнем случае — свести ее к минимуму.

Вывод

В общем случае ООО несет ответственность по обязательствам самостоятельно, за счет своего имущества.

Однако, при возникновении финансовых проблем, приведших к ликвидации или проведению процедуры банкротства, взыскание может быть обращено и на имущество собственников бизнеса. Для этого кредиторы должны доказать в суде их недобросовестность.

Долги действующего предприятия могут быть взысканы с участников, только если доказан фиктивный характер его работы. Здесь речь обычно идет о задолженности по налогам и другим обязательным платежам.

Какую ответственность несёт учредитель ООО в 2019 году

Торопитесь?

Наш умный сервис заполнит за Вас

документы для регистрации ООО бесплатно и прямо сейчас!

При выборе организационно-правовой формы (ИП или ООО) главным доводом в пользу регистрации общества часто становится ограниченная ответственность юридического лица. В этом Россия отличается от других стран, где компанию создают ради партнёрства, а не из-за ухода от финансовых рисков. Около 70% российских коммерческих организаций созданы единственным учредителем, он же, в большинстве случаев, сам руководит бизнесом.

Множество фирм толком не функционируют, не зарабатывая даже на оклад директору и не отличаясь по доходности от фрилансера, который оказывает услуги в свободное от наёмной работы время. Тем не менее, юридические лица в России регистрируют так же часто, как ИП.

Если вы хотите в подробностях узнать, чем организация отличается от индивидуального предпринимателя, советуем ознакомиться со статьей «ИП или ООО — что регистрировать?», а здесь мы попробуем развеять миф, что регистрация компании – верный способ избежать потерь в бизнесе.

Ответственность юридического лица

Для начала узнаем, откуда исходит уверенность в том, что вести предпринимательскую деятельность в форме ООО финансово безопасно? Статья 56 Гражданского кодекса РФ гласит, что учредитель (участник) не отвечает по обязательствам организации, а организация не отвечает по его долгам. Именно поэтому на вопрос: «Какую ответственность несёт учредитель ООО?» большинство отвечает – только в пределах доли в уставном капитале.

Действительно, если компания платёжеспособна и вовремя рассчитывается перед государством, работниками и партнёрами, то нельзя привлечь собственника к оплате счетов фирмы. Созданная организация выступает в гражданском обороте как самостоятельное лицо, и сама отвечает по собственным обязательствам. В результате создаётся ложное впечатление полного отсутствия ответственности собственника ООО перед кредиторами и бюджетом.

Однако ограниченная ответственность общества действует, только пока существует само юридическое лицо. А вот если ООО признаётся банкротом, то участников могут привлечь к дополнительной или субсидиарной ответственности. Правда, надо доказать, что к финансовой катастрофе компании привели именно действия участников, но ведь кредиторы, желающие вернуть свои деньги, приложат для этого все усилия.

Статья 3 закона от 08.02.1998 № 14-ФЗ: «В случае несостоятельности (банкротства) общества по вине его участников на указанных лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Субсидиарная ответственность не ограничена размером уставного капитала, а равна размеру долга перед кредиторами. То есть, если фирма-банкрот должна миллион, то его и взыщут с учредителя ООО в полном размере, несмотря на то, что в уставный капитал он внёс только 10 000 рублей.

Таким образом, понятие ограниченной ответственности в пределах уставного капитала имеет отношение только к организации. А участник может быть привлечен к неограниченной субсидиарной ответственности, что в финансовом смысле уравнивает его с индивидуальным предпринимателем.

Руководитель и учредитель в одном лице

Субсидиарная ответственность учредителя и директора ООО по обязательствам юридического лица имеет свои особенности. В ситуации, когда организацией управляет наёмный генеральный директор, какая-то доля финансовых рисков переходит на него. Согласно статье 44 закона «Об ООО» руководитель в ответе перед обществом за убытки, причинённые его виновными действиями или бездействием.

Ответственность директора ООО по долгам возникает, если имеются такие признаки виновных действий или бездействия:

- совершение сделки в ущерб интересам управляемого им предприятия, исходя из личного интереса;

- сокрытие информации о деталях сделки или неполучение одобрения участников, когда такая необходимость есть;

- непринятие мер для получения информации, имеющей значение для сделки (например, не проверена добросовестность контрагента или не выяснены сведения о лицензировании деятельности подрядчика, если характер работ требует это);

- принятие решений о сделке без учёта известной ему информации;

- подделка, утрата, хищение документов общества и др.

В таких ситуациях участник вправе подать в отношении руководителя иск о возмещении причинённого ущерба. Если же директор докажет, что в процессе работы был ограничен распоряжениями или требованиями собственника, в результате чего бизнес стал убыточным, то ответственность с него снимается.

А как быть, если управляющим фирмой выступает собственник? Сослаться в таком случае на недобросовестного наёмного руководителя не получится. Наличие непогашенных задолженностей обязывает единоличный исполнительный орган принять все меры к их погашению, даже если владелец единственный, и на первый взгляд, ничьи интересы своими действиями не ущемляет.

Показательно в этом смысле определение Арбитражного суда Еврейской автономной области от 22.07.2014 г. по делу № А16-1209/2013, по которому с директора-учредителя взыскано 4,5 миллиона рублей. Имея фирму, которая много лет занималась тепло- и водоснабжением, в конкурсе на право аренды объектов коммунальной инфраструктуры он заявил новую компанию с тем же названием. В результате прежнее юрлицо осталось без возможности оказывать услуги, поэтому не погасило сумму ранее полученного займа. Суд признал, что неплатёжеспособность вызвана действиями владельца и обязал выплатить заём из личных средств.

Долги по налогам

ФНС России гордится высокой собираемостью налогов в казну. Не будем сейчас обсуждать правомерность методов работы налоговиков, просто признаем, что с ними шутки плохи. Это с частными кредиторами можно договориться о списании части долга или реструктуризации выплат, а с бюджетом критической будет уже сумма задолженности свыше 300 000 рублей.

Ответственность учредителя по долгам юридического лица перед государством тоже прописана в законе.

Статья 49 НК РФ: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Если размер задолженности по налогам превышает 300 000 рублей, а срок погашения более 3 месяцев, то организация находится в зоне риска. Надо предпринять все меры для выплаты долга или заявить о признании ООО банкротом, иначе это сделает налоговая инспекция, но уже с требованием признать виновными руководителя и/или учредителей.

Попытки вывести активы из организации, чтобы не платить недоимку по налогу, тоже ни к чему хорошему не приведут. К примеру, в деле № А07-7955/2009 арбитражный суд Республики Башкортостан привлек учредителей к субсидиарной ответственности при следующих обстоятельствах.

Общество, имея задолженность по налогам в сумме 675 тысяч рублей, перевело все свои активы в другую организацию, созданную этими же лицами. Участники полагали, что при отсутствии средств на уплату налога и признании общества банкротом обязательства юридического лица прекращаются. Однако налоговая инспекция, подав иск, доказала вину собственников компании в образовании недоимки и взыскала долг из их личных средств.

Конечно, привлечь учредителя ООО по долгам его компании сложнее и дольше, чем индивидуального предпринимателя, ведь процедура банкротства достаточно длительна. Однако с 2015 года у налоговых инспекторов появился ещё один инструмент взыскания – в рамках возбуждения уголовного дела по статье 199 УК РФ.

Так, в определении ВС РФ от 27.01.2015 № 81-КГ14-19 суд признал ответственным руководителя и единственного владельца за неуплату НДС в крупном размере и подтвердил законность взыскания с физического лица ущерба государству в размере неуплаченной суммы налога. Это решение, по сути, стало судебным прецедентом, после которого все подобные дела рассматриваются проще и быстрее. Учредитель же, кроме обязанности выплаты самого долга, получает ещё и судимость.

Процедура привлечения к ответственности

С какого момента наступает ответственность учредителя за деятельность ООО? Как мы уже говорили выше, это возможно только в процессе банкротства юридического лица. Если организация просто прекращает свое существование, честно расплатившись со всеми кредиторами в процессе ликвидации, то никаких претензий к собственнику быть не может.

На защите интересов бюджета и других кредиторов стоит закон от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)», положения которого действуют и в 2019 году. В нём подробно приводится процедура проведения банкротства и привлечения к ответственности руководителей и собственников компании, а также лиц, контролирующих должника.

Под последними подразумеваются лица, которые хоть и не являются формально собственниками, но имели возможность давать указания руководителю или участникам компании действовать определённым образом. Например, одна из самых впечатляющих сумм по делу о привлечении к субсидиарной ответственности (6,4 миллиарда рублей) взыскана как раз с контролирующего должника лица, который не входил в состав фирмы и формально не руководил ею (Постановление 17-го арбитражного апелляционного суда по делу № А60-1260/2009).

Подать заявление о признании юридического лица должником должен руководитель, но если он этого не сделает, то право начать процедуру банкротства имеют работники, контрагенты, налоговые органы. При этом сторона, подавшая иск, назначает выбранного арбитражного управляющего, а это имеет особое значение в привлечении владельца к обязательствам ООО.

Кроме того, для увеличения конкурсной массы истец вправе оспорить сделки, совершённые в течение года до принятия заявления о признании должника банкротом. В случае, когда сделка совершена по ценам ниже рыночных, срок оспаривания увеличивается до трёх лет.

В процессе рассмотрения дела о несостоятельности к судебным разбирательствам привлекаются директор, владелец бизнеса, выгодополучатель. Если суд признает связь между действиями этих лиц и неплатёжеспособностью, то взыскание в размере требований истца налагается на личное имущество.

Какие можно сделать выводы из всего сказанного:

- Ответственность участника не ограничивается размером доли в уставном капитале, а может быть неограниченной, и погашаться за счет личного имущества. Учреждать ООО только чтобы избежать финансовых рисков, нет особого смысла.

- Если предприятием руководит наёмный управляющий, предусмотрите такой порядок внутренней отчётности, который позволяет иметь полную картину состояния дел в бизнесе.

- Бухгалтерская отчётность должна находиться под строгим контролем, утрата или искажение документов – фактор особого риска, указывающий на намеренное банкротство.

- Кредиторы вправе требовать взыскания долгов с самого собственника, если юридическое лицо находится в процессе банкротства и не в состоянии отвечать по своим обязательствам.

- Привлечь владельца предприятия к выплате задолженностей по бизнесу сложнее, чем индивидуального предпринимателя, однако с 2009 года количество таких дел исчисляется тысячами.

- Кредиторы должны доказать связь между финансовой несостоятельностью общества и действиями/бездействием участника, но в некоторых ситуациях действует презумпция его вины, т.е. доказывание не требуется.

- Вывод активов из фирмы накануне банкротства – это существенный риск привлечения к уголовной ответственности.

- Процедуру банкротства лучше инициировать самому, однако делать это надо только с привлечением узкопрофильных юристов, с положительным опытом подобных дел.