Невозврат кредита уголовная ответственность физических лиц

Уголовная ответственность за невозврат кредита

Когда вы оформляете ссуду на заем в финансово-кредитном учреждении, вы берете на себя ответственность по ее своевременному, полному возврату.

Когда вы оформляете ссуду на заем в финансово-кредитном учреждении, вы берете на себя ответственность по ее своевременному, полному возврату.

Каждое взятое на себя обязательство предполагает наличие определенных санкций, к которым могут прибегнуть банки при уклонении от их исполнения.

Не являются исключением и финансовые ссуды, при этом, если будет доказан факт наличия умысла при отказе от возврата долга, заемщику может грозить уголовная ответственность за неуплату кредита.

Задержка в возврате ссуды

Для начала стоит определиться с возможными видами наказания за неуплату займа:

- Материальная ответственность: пеня в виде определенной суммы либо процентов, досрочный возврат всей суммы долга.

- Имущественная обязательная ответственность: уплата кредита за счет средств, находящихся на счетах в банке, движимых, недвижимых объектов.

- Ответственность согласно УК РФ: обязательные работы, штрафные санкции и заключение под стражу.

Прежде чем прибегнуть к каким-либо санкциям, финансово-кредитное учреждение предпринимает определенные меры по возврату долга:

- предупреждение: настаивает на выплате ссуды, предупреждая различным путем об ответственности;

- реакция: направляет сведения о существующем долге в БКИ, в котором неблагонадежного заемщика заносят в черный список;

- реализация долга: без вашего согласия, права на требования займа передаются третьим лицам;

- обращение в судебные инстанции с иском.

Есть ли уголовная ответственность за неуплату кредита? Ответ на этот вопрос будут зависеть от наличия/отсутствия некоторых обстоятельств.

Если вы прекрасно знаете о том, что не можете выполнять свои обязательства перед кредитором какой-то период времени, добровольно сообщите об этом банку.

Большинство финансово-кредитных организаций идет на уступки своим клиентам, особенно в том случае, если временные материальные трудности связаны с временной нетрудоспособностью, отъездом, тяжелой болезнью.

Заемщику могут изменить ставку по кредиту, график внесения платежей, предоставить соответствующую отсрочку.

Заемщику могут изменить ставку по кредиту, график внесения платежей, предоставить соответствующую отсрочку.

Согласно УК РФ ст. 177 заемщикам, которые умышленно избегают исполнения своих обязательств перед кредитором, грозит уголовная ответственность за невыплату кредита, и даже заключение под стражу на определенный срок.

В этом случае сторона обвинения должна представить соответствующие факты, что заемщик умышленно не уплачивает ежемесячные взносы, хотя имеет на это возможность.

То есть гражданин скрывает существующие доходы. Уклонистам, умышленно не возвращающих долг, грозит наказание в виде содержания под стражей сроком до 2-х лет.

Что грозит неплательщику согласно УК РФ

Предусмотрена ли уголовная ответственность за неуплату кредита? Ст. 177 предусматривает наказание за не возврат ссуды. Но судебная существующая практика предполагает только единственный случай ее применения.

Объясняется данный факт тем, что сумма кредита должна составлять 1,5 миллиона рублей и более, а уклонение от исполнения своих обязательств должно носить умышленный характер.

Если данные признаки имеют место, и кредитор обратился в суд, то заемщику может грозить следующее:

Если данные признаки имеют место, и кредитор обратился в суд, то заемщику может грозить следующее:

- наложение штрафа в размере 5 – 200 тысяч руб.: или удержание из официальной прибыли за 1,5 года;

- 60 – 480 часов работ обязательного характера;

- 2 – 24 мес. принудительного труда;

- заключение под стражу на 1 – 6 мес.;

- содержание в колонии сроком 2 – 24 мес.

Только от решения судебных органов власти зависит — задержат ли заемщика за не выплату ссуды. Как оказывается за долги, если доказан умышленный не возврат кредита заемщику могут назначить любое наказание согласно УК.

Содержание за решеткой – последняя мера. Но все равно стоит осознавать, что за не возврат займа могут посадить за решетку.

Уклонение от исполнения своих обязательств, когда оно носит злостный характер?

Определение умышленного уклонения от выплаты долга по ценным бумагам и финансовым обязательствам подразумевает наличие прямого умысла заемщика, имеющего материальную возможность для закрытия задолженности.

При этом предусмотрена уголовная ответственность физических лиц, но невозврат кредита должен сопровождаться некоторыми обстоятельствами:

- Заемщик умышлено скрывал от судебных исполнителей, что он заключил новые договор на предоставление ссуды.

- Гражданин имел средства для того чтобы погасить ссуду в частичном либо полном объеме по займу, но умышленно не перевел определенную сумму кредитору.

- Лицо, имеющее в собственности движимые, недвижимые объекты, проводил сделки по его реализации, но полученную прибыль не направил на закрытие долга перед финансовым учреждением. То есть, неплательщик распорядился полученной суммой денег в своих целях, применял средства в других целях либо скрыл свой доход. В этом случае не лишним будет ознакомиться с ГПК РФ с. 446, в которой указан список собственности, находящейся во владении должника, которое не может быть изъятого у него для исполнения долговых обязательств.

- Гражданин – предприниматель, проводил финансовые операции. В том числе: получал средства по договорам ссуды, осуществлял расчеты за счет кредитных средств с другими кредиторами, подписывал соглашения цессии, выдавал займы другим лицам.

- Предоставлял судебному исполнителю недостоверные данные о хищении либо порчи его собственности в результате пожара, стихийного бедствия или несчастного непредвиденного случая.

- Скрывал наличие дополнительной прибыли, или предоставлял недостоверную информацию приставам, что у него нет в собственности соответствующего имущества и доходов.

- Использовал своих близких людей в своих интересах, передавая на хранение свое имущество.

- В отношении финансово-кредитного учреждения совершал действия незаконного противоправного характера.

- Осознанно уклонялся от вызовов должностного лица, занимающегося производством в отношении взыскания долга с заемщика в принудительном обязательном порядке. При этом уважительные причины на это отсутствовали, что препятствовало должностному лицу исполнить свои обязанности, возложенные на него высшими инстанциями.

- Лицо осознанно препятствовало взысканию долга по ссуде. Не ставя пристава в известность о смене постоянного места жительства, работы.

- если до конца недели не поступит оплата, мы привлечем Вас к уголовной ответственности за неуплату кредита по статье 159.1 Уголовного кодекса «Мошенничество в сфере кредитования»;

- у Вас просрочка по кредиту достигла критической отметки (3 месяца), в отношении Вас было возбуждено дело по статье 177 УК РФ «Злостное уклонение от погашения кредиторской задолженности»;

- Вы незаконно получили кредит, предоставив недостоверные сведения о месте работы, поэтому если не погасите долг, мы будем обращаться с заявлением в полицию по статье 176 УК РФ «Незаконное получение кредита»;

- и т.д.

- за незаконное получение кредита;

- за взятие кредита без намерения его вернуть;

- за злостное уклонение от уплаты задолженности, подтвержденной решением суда.

- потеря работы или трудоспособности;

- необходимость оплаты лечения (как своего, так и своих близких);

- Вы кому-то одолжили денег и ожидали их возврата для оплаты кредита, этого не произошло и поэтому Вы не можете оплачивать кредит;

- и т.п.

- кредит был оформлен Вами на ИП (на Вас как индивидуального предпринимателя) или на юридическое лицо;

- кредит не был возвращен и сумма невыплаченного долга по кредиту (ущерб банку) превышает 2,25 миллиона рублей;

- при получении кредита Вы предоставили поддельные документы или сведения о финансовом состоянии заемщика (юридического лица или индивидуального предпринимателя), не соответствующие действительности, и сделали Вы это осознанно (умышленно), т.к. понимали, что в противном случае кредит бы Вам не одобрили.

- есть решение суда о взыскании долга по кредиту, вступившее в законную силу;

- данное решение суда поступило на принудительное взыскание в Федеральную службу судебных приставов;

- сумма долга превышает 2,25 млн. рублей;

- у Вас есть реальная возможность рассчитаться по этому долгу, но Вы не платите.

- к примеру, если Вы получили в наследство миллион рублей и вместо того, чтобы рассчитаться с кредитором, тратите деньги на личные нужды;

- или например, Вы активно путешествуете по миру (пересекая границу окольными путями), делитесь этим в социальных сетях и приобретаете туристические путевки на свое имя.

- при получении кредитов Вы предоставляли поддельные документы;

- у Вас отсутствовала реальная возможность оплачивать кредиты;

- Вы практически сразу прекратили оплату по кредитам без каких-либо объективных причин.

- длительное время оплачивали кредиты;

- имели хорошую кредитную историю;

- общая сумма долгов (без учета пеней и штрафов) более 500 тысяч рублей;

- у Вас имеются просрочки, из которых Вы объективно не сможете выбраться;

- Вы не обратились в суд с заявлением о банкротстве.

- выплатив их за 3 года через процедуру реструктуризации долгов (в течение этого периода не начисляются банковские проценты);

- списав их через процедуру банкротства (наиболее востребованный способ, которым воспользовались более 20000 граждан нашей страны) ;

- договорившись с кредиторами и утвердив мировое соглашение на приемлемых для Вас условиях.

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

- Совокупная сумма долга составляет более 2 250 000 рублей – если сумма долга меньше, то ни о каком уголовном преследовании не может быть и речи.

- в суде будет доказано, что клиент имеет возможность погасить кредит, но сознательно не делает этого;

- сумма кредита начинается от полутора миллионов рублей.

- личное – когда страховая компания берет на себя обязательство погасить долг в случае потери нетрудоспособности – временной или постоянной, или смерти заемщика. В последнем случае близкие должника избавляются от тяжелого финансового бремени, полученного в наследство;

- от потери работы;

- залогового имущества.

- при ликвидации предприятия, на котором вы работали;

- в случае сокращения штата;

- при смене владельца предприятия (если это явилось основанием для увольнения);

- в случае расторжения трудового договора по объективным причинам (например, заемщика забрали в армию, или восстановили сотрудника, на чье место вас ранее приняли).

Даже несмотря на наличие того обстоятельства, что неплательщик, у которого задолженность превышает 1,5 миллиона рублей, каждый месяц вносил небольшие суммы на частичное погашение ссуду, например 2 тысячи рублей, ответственности согласно УК РФ 2019 ст. 177 избежать не получится.

Если сторона обвинения представит соответствующие доказательства относительно того, что должник имеет материальную возможность и собственность, позволяющие погашать долги в определенном размере, но он умышленно не выполнил решение суда.

Несмотря на то, что должностное лицо, наделенное правом взыскать с него сумму долга, сообщило ему об уголовной ответственности согласно ст. 177.

Прежде чем взять на себя такую обязательство как кредит, определитесь с тем, как вы будите его возвращать и не уклоняйтесь умышленно, при наличии возможности от уплаты долга кредитору.

Видео: Долг платежом красен! Либо плати! Либо живи спокойно

Уголовная ответственность за неуплату кредита

Всем известно выражение: «От тюрьмы и от сумы не зарекайся». Так вот, давайте разберемся, реальна ли тюрьма, если «пустая сума». Уголовное преследование – это очень распространенный страх среди людей, переставших в срок оплачивать кредиты. Этим и пользуются коллекторы и представители банков при взыскании просроченной задолженности. Работа со страхами должника — это неотъемлемая часть в работе коллекторов. Страх огласки долгов друзьям, родственникам, соседям; страх потери работы, страх позора, страх уголовной ответственности – вот лишь часть страхов должника, которыми пользуются взыскатели. Поэтому в письмах, звонках коллекторов Вы можете услышать:

Название статей может вызвать серьезную обеспокоенность у юридически неподкованного должника. А еще большую панику подобные угрозы могут вызвать у близких должника (родителей, бабушек и дедушек). Давайте разберем какое уголовное наказание грозит за невыплату кредита, и какие статьи Уголовного Кодекса РФ применимы в отношении должника.

Статьи УК РФ по кредитам

Уголовный кодекс РФ действительно предусматривает уголовную ответственность:

При этом уголовная ответственность не наступает при сумме ущерба менее 5000 рублей, а для возбуждения уголовного дела самого факта невыплаты кредита не достаточно. Нужны веские основания и большой размер ущерба (невыплаченного долга).

Статья 159.1 УК РФ «Мошенничество в сфере кредитования»

Статья 159.1 УК РФ является разновидностью (специальной нормой) статьи 159 «Мошенничество» — общей нормы. Под мошенничеством понимается хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотреблением доверия. Это умышленное преступление, поэтому для привлечения должника к уголовной ответственности за неуплату кредита должен быть доказан умысел «заполучить деньги банка и не вернуть».

Бытует распространенное мнение, что если внести 1-2 платежа по кредиту, то данную статью уже «не пришьешь», т.к. невозможно доказать умысел на невозврат кредита: «Кредит брал, умысла не платить не было, т.к. начал осуществлять платежи по графику. Но, увы, желания разошлись с возможностями через 2 месяца».

Доля правды в этом есть. Хотя на практике не единичны случаи привлечения к уголовной ответственности по статье 159.1 УК РФ за неуплату кредитов, по которым было внесено более 10-12 платежей. Правда, в этих случаях речь идёт о крупных суммах: в десятки, сотни миллионов рублей. На практике же, если сумма кредита менее 1,5 миллионов, и внесено несколько платежей, то возбуждение уголовного дело по статье 159.1 маловероятно. Особенно если оплата прекратилась по каким-либо объективным причинам:

Если у Вас есть объективная причина, по которой Вы перестали платить, то не так важно количество внесенных по кредиту платежей (0,1 или 2). Если же объективных причин нет и сумма кредита существенна, то чем больше Вы внесете платежей — тем лучше.

Статья 176 УК РФ «Незаконное получение кредита»

К уголовной ответственности за незаконное получение кредита по статье 176 УК РФ Вас могут привлечь при одновременном выполнении следующих условий:

Эта статья вообще не распространяется на потребительские кредиты и займы, ипотеку и автокредит. А переживать стоит лишь руководителям, главным бухгалтерам юридических лиц, а также индивидуальным предпринимателям, изготовившим и предоставившим в банк поддельные документы для получения кредита, который в итоге не был выплачен и сумма долга по которому превышает 2 250 000 рублей.

Статья 177 УК РФ «Злостное уклонение от погашения кредиторской задолженности»

Эта статья может быть применима при неуплате кредита лишь в том случае, если одновременно выполняются следующие условия:

Если предыдущими двумя статьями занимается полиция, то этой статьей — судебные приставы. До перехода Вашего долга на взыскание приставам – статья не применима. На практике судебные приставы пользуются этой статьей крайне редко и лишь в отношение злостных и наглых неплательщиков:

Конечно, в тексте писем от взыскателей могут и фигурировать другие номера статей УК РФ, к примеру 160, 165, 312. Но они имеют еще более далекое отношение к добросовестному должнику, чем приведенные нами 159, 159.1, 176, 177 статьи УК РФ.

Боитесь уголовной ответственности за невыплату кредита?

Нужна бесплатная консультация юриста?

Так могут ли посадить в тюрьму за неуплату кредита?

За неуплату кредита могут посадить в тюрьму за мошенничество при сумме долгов больше 1,5 миллионов рублей, лишь в том случае если одновременно выполняются следующие условия:

то переживать за привлечение Вас к уголовной ответственности не стоит, даже если у Вас есть ряд свежих микрозаймов и кредитов, которые брались для того, чтобы хоть как-то продержаться на плаву (перекредитоваться).

Какое наказание еще может грозить за неуплату кредита?

При невыплате кредитов с 2015 года предусмотрена административная ответственность статьей 14.13 Кодекса Российской Федерации об административных правонарушениях в случае, если:

В этом случае по закону Вы обязаны решать вопросы с долгами через процедуру банкротства физического лица. В процедуре банкротства на сумму долга прекращают начисляться проценты, пени и штрафы. Вы получаете реальную возможность выбраться из долгов одним из трех способов:

Не веритcя, что долги по кредитам можно списать через процедуру банкротства? Специально для Вас мы опубликовали судебные акты о полном списании долгов.

В процедуре банкротства физического лица коллекторам и кредиторам категорически запрещается контактировать непосредственно с должником. Взаимодействие с кредиторами осуществляется через утвержденного судом финансового управляющего. Больше не будет никаких звонков и угроз привлечь Вас к уголовной ответственности.

Правда, процедура банкротства имеет свои нюансы и подходит далеко не каждому. Вы можете пройти наш онлайн-тест и узнать, подходит ли процедура банкротства именно Вам. Либо можете позвонить по телефону 8-800-333-89-13 и получить бесплатную консультацию по процедуре банкротства и лишний раз убедиться, что тюрьма за невыплату кредита Вам не грозит!

Последствия непогашения кредита — что будет с заемщиком

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение. Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

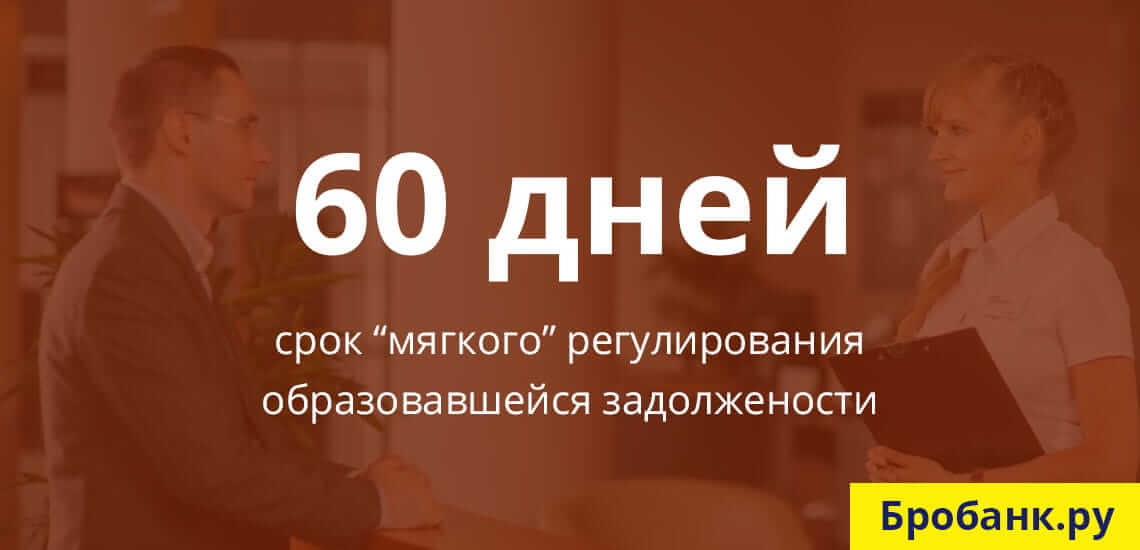

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

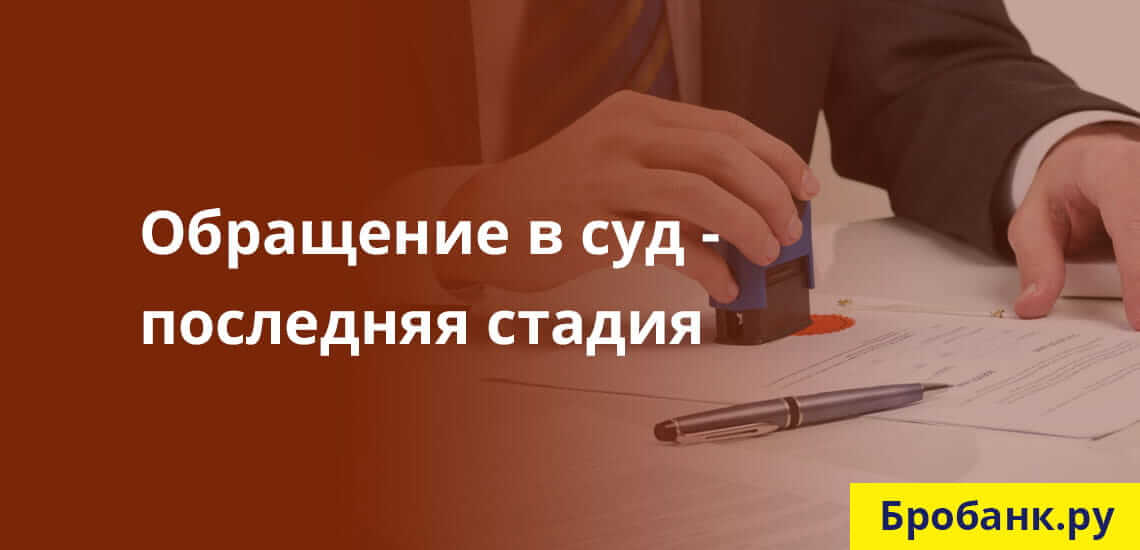

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

Обращение кредитора в суд

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону. Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

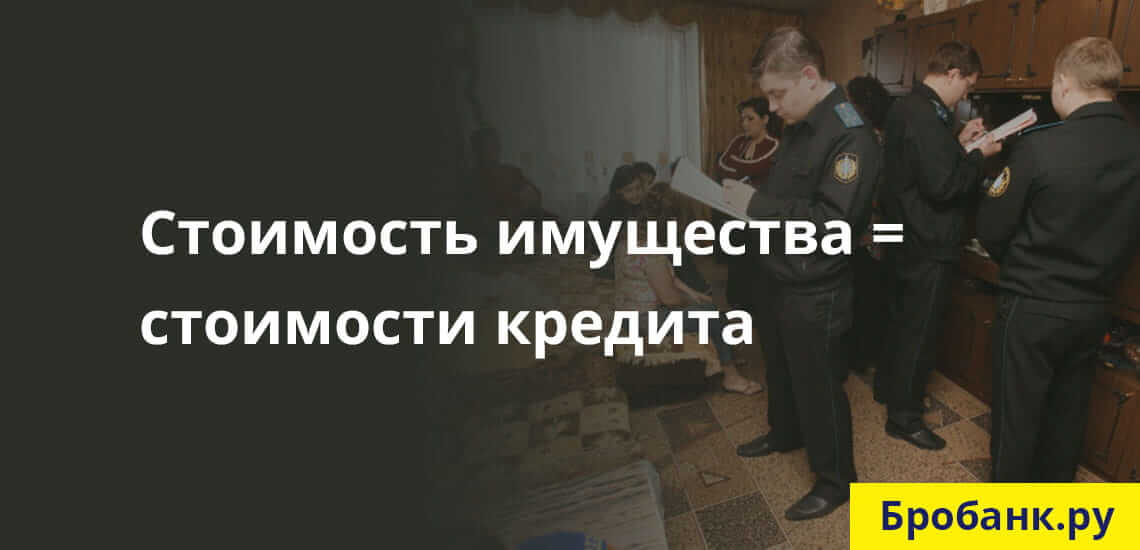

1. Наложение взыскания на имущество

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

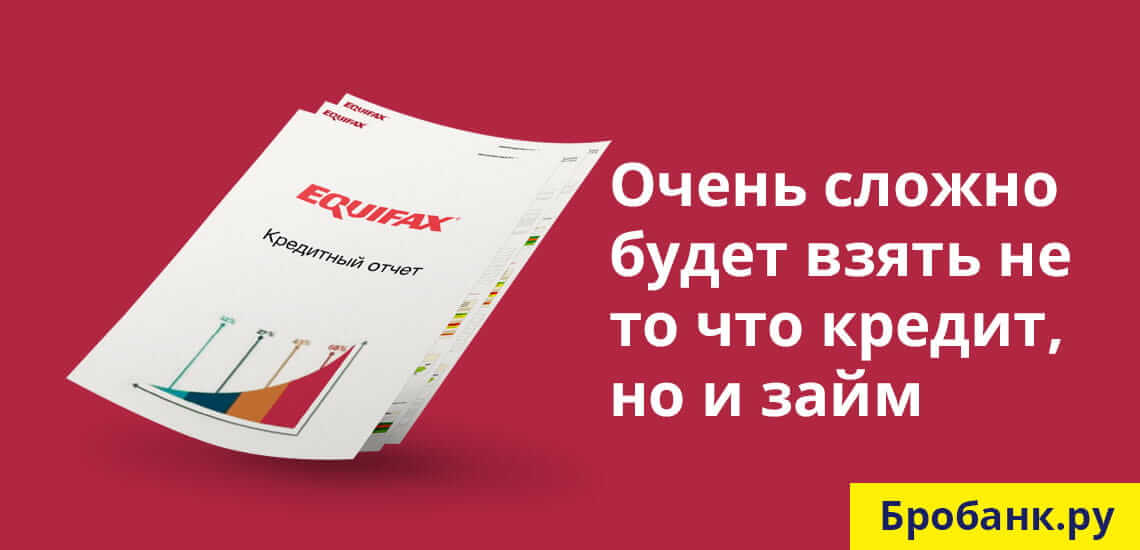

5. Негативное влияние на кредитную историю

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Если же кредитная история показывает, что с заемщика долг взыскивался принудительно (через суд), то исправить этот факт будет крайне сложно. С такой записью в кредитной истории заемщику будет проблемно оформить и микрозайм, так как он (заемщик) заведомо рассматривается в виде неблагонадежного.

Невозврат кредита: уголовная ответственность физических лиц

Любые долги принято возвращать. Долг банку – кредит – тем более, ведь финансовые учреждения – это не сердобольный сосед, а финансовая машина, которая ни при каких обстоятельствах не откажется от своих денег. У банкиров много рычагов воздействия на проштрафившегося клиента. Самый устрашающий из них – привлечение физического лица к уголовной ответственности за невозврат кредита.

О чем гласит закон?

Пугая задолжников уголовным преследованием, банки ссылаются на статью 177 УК РФ. Ключевыми словами этой статьи являются «злостность» и «особо крупный размер». Это значит, что к уголовной ответственности физлицо могут привлечь только в том случае, если:

Понятие «злостность» в статье не расшифрована, так что эту криминальную составляющую определяет суд. А суды очень тщательно проверяют, позволяет ли финансовое положение ответчика погасить кредит. Если ответчик каждый месяц вносит определенную сумму на его погашение, его никак нельзя записать в злостные нарушители (если даже эта сумма намного меньше ежемесячного взноса, оговоренного в графике). В этом случае вас нельзя будет обвинить и в мошенничестве.

Понятие «особо крупный размер» автоматически исключает возможность привлечения к уголовной ответственности лиц, у которых долг перед банком меньше 1,5 млн. руб. Хотя платить неустойку за срыв сроков возврата кредита все равно придется, но это уже относится к области гражданско-правовых отношений.

Многих клиентов, утративших способность вовремя гасить кредит, волнует вопрос: могут ли к им применить еще одну страшную статью – 159-ю – обвинив их в мошенничестве?

Если вы не скрывались от кредитора сразу после получения кредита, исправно платили согласно графику, пока имели такую возможность – обвинить в мошенничестве вас трудно.

Сообщите банку о возникших проблемах, докажите, что в настоящее время предпринимаете шаги по улучшению финансового состояния – и вас никто не вправе называть мошенником. Следовательно, и к уголовной ответственности привлекать такого клиента не за что.

Тем не менее, долги вам в любом случае никто не спишет, поэтому проблему придется как-то решать. Обычно банки охотно идут на реструктуризацию долга. Процесс возврата кредита растягивается на более длительное время с уменьшением ежемесячного платежа. Кредитор не заинтересован превратить вас в банкрота, главное для него – вернуть свои деньги, ради этого они готовы немного подождать.

Следует уяснить, что при возникновении трудностей заемщику надо сразу сообщать об этом банку.

Попробовать затаиться в надежде, что вас забудут, не получится. Если к уголовной ответственности вас привлечь будет трудно, другие методы воздействия к вам применят в полной мере.

Прочие виды наказания «неблагонадежного» заемщика

Банк может потерять терпение и обратиться в суд. По его решению могут попасть под арест все счета, включая остатки электронных денежных средств. Возможно изъятие имущества или наложение на него ареста.

Кредитор может передать свои права другим лицам, причем для этого не требуется согласие должника. А новый владелец вашего долга может быть более жестким, чем банк. Впрочем, он и перекупает долги, потому что уверен: вернуть их в его силах.

Поэтому с банками в прятки лучше не играйте, а идите и договаривайтесь. И не стесняйтесь: таких клиентов у них много.

Совет. Есть еще один способ обезопасить себя от кредитных рисков – застраховать кредит. Только надо это делать сразу при оформлении займа.

Добровольное страхование ответственности за невозврат кредита

Страхование ответственности заемщика за невозврат кредита применяется в случае выдачи долгосрочных ипотечных кредитов. Что дает этот договор? Если у заемщика возникли проблемы с погашением ипотечного кредита, банк продаст заложенную недвижимость. Но не всегда вырученной суммы хватает на погашение займа. Вот здесь-то и выходит на сцену страховая компания. Она гасит остаток кредитного долга, избавляя заемщика от необходимости искать недостающую сумму.

Другие виды добровольного кредитного страхования

Помимо ответственности за невозврат кредита банку существует ряд других видов добровольного страхования:

Особенно актуально в наше время страхование от потери работы. Смысл его заключается в следующем: если вы потеряли работу, страховая компания в течение определенного периода будет выдавать вам сумму для внесения платежа по графику погашения займа. Длиться это может не более года, но вы можете в это время спокойно искать новый источник дохода, не переживая за кредит.

Внимание. Осталось выяснить, какой смысл страхователь вкладывает в понятие «потеря работы». Если вы уволились по соглашению сторон или собственному желанию – возврат долга банку остается вашей проблемой. Та же картина будет наблюдаться в случае увольнения «по статье».

Страховая компания будет исправно гасить за вас долги только в четырех случаях:

Важно. Обратите внимание на следующие моменты: если вы встали на учет в качестве безработного и вам начали выплачивать пособие, страхователь тут же прекращает оплачивать ваш долг. То же самое произойдет, как только вы найдете себе новую работу.