Как создать холдинг из нескольких ООО

Что представляет собой холдинг и как им управлять

Холдинги — весьма активные участники рынка 21 века. Несмотря на это, они практически не регулируются законодательством. Это понятие редко можно встретить в нормативных документах. Большинство аспектов деятельности холдингов определяется на основании существующей практики.

Что собой представляет холдинг?

Единое понимание холдинга на данный момент отсутствует. Законодательного определения его не существует не только в России, но и в других государствах. Термин «холдинг» произошел от английского слова, обозначающего «держать». В широком смысле, это группа организаций, включающая в себя материнскую и дочерние компании. В узком смысле, это материнская компания. В словаре РФ дано определение холдинга: это компания, которая приобретает контрольные пакеты акций других организаций для осуществления контроля над ними. Существует много определений холдинга. Однако все они содержат общий признак – это группа компаний, которые зависимы друг от друга.

Законодательное регулирование

Как уже сказано выше, холдингам практически не уделено внимания в нормативных актах. В ГК РФ этого понятия нет вовсе. Впервые в законодательстве холдинг замечен в законе РСФСР от 3 июля 1991 года «О приватизации госпредприятий». Однако и в нем точного определения группам компаний не дано. Термин разъяснен только в Указе Президента РФ №1392. Однако в этом нормативном акте говорится только об организациях, возникающих вследствие приватизации.

К СВЕДЕНИЮ! Можно сказать, что холдинги практически никак не регулируются правовыми актами. Управление ими осуществляется на основании сложившейся практики.

Преимущества холдингов

Многие компании объединяются в холдинги, и на это есть причины. Популярность этой юридической формы объясняется следующими ее преимуществами:

- Простота организации и реструктуризации.

- Расширение производства.

- Увеличение имеющихся ресурсов.

- Стабильность существования, так как компания не может выйти из холдинга по своему желанию.

- Возможность назначения в каждую организацию профессионального менеджера.

- Широкие возможности для повышения конкурентоспособности.

- Распределение коммерческих рисков (если одна компания будет функционировать неэффективно, это не повлияет на всю группу организаций).

- Повышение качества услуг и товаров.

- Централизация материнского капитала с возможностью распределения средств.

- Совершенствование налогового и финансового планирования.

- Разделение направлений деятельности для обеспечения специализации, успешной работы по каждому из видов работы.

- Согласованность инвестиционной и финансовой политики.

- Объединение научных и технических достижений для наилучших результатов.

- Возможность лоббирования своих интересов в государственных органах.

- Возможность самостоятельно определять функции организаций, степень их самоуправления.

- Материнская компания несет ограниченную ответственность за долги своих дочерних организаций.

- Улучшение репутации, возможность привлечения новых инвесторов и клиентов.

Организация холдинга не гарантирует достижения всех перечисленных преимуществ. Для обеспечения всех этих достоинств нужно приложить силы к обеспечению эффективной деятельности, разумному распределению функций. Рассмотрим недостатки холдингов:

- Нет конкуренции между взаимозависимыми компаниями, что может привести к их нерентабельности.

- Бюрократия.

- Усложнение документооборота.

- Сложно осуществить налоговую оптимизацию, так как налогообложение каждой из компаний отличается.

- Сложное регулирование трудовых отношений.

- Повышенные транзакционные издержки.

В холдинге будет работать огромный штат сотрудников, что также приносит определенные сложности.

Как организовать холдинг?

Рассмотрим основные этапы создания холдинга:

- Получение разрешения от ФАС.

- Получение согласия на преобразование от трудового коллектива. Для этого нужно организовать общее собрание. Принятое решение фиксируется в соответствующем протоколе. Нужно получить согласие не менее чем от 50% сотрудников.

- Если происходит приватизация государственного предприятия, нужно также получить разрешение от Госкомимущества.

ВАЖНО! Данный порядок основывается на законе «О приватизации госпредприятий» от 1991 года. Он касается только создания холдинга на основании приватизированного предприятия. В других случаях организация групп компаний будет регулироваться в основном локальными актами. Можно, к примеру, создать дочерние компании.

Разновидности холдингов и особенности их построения

Организация холдинга зависит от его типа. Вид групп компаний определяется на основании индивидуальных потребностей.

Горизонтальная структура

Горизонтальная структура предполагает одну материнскую компанию, а также ряд дочерних фирм, которые аналогичны друг другу. Основной способ повышения эффективности такого холдинга – максимальное территориальное расширение. Примером такого образования может быть сеть магазинов. Горизонтальная структура характерна для оптово-розничной торговли. Рассмотрим ее преимущества:

- Аналогичная схема организации дочерних фирм.

- Единые критерии оценки эффективности деятельности каждой компании.

- Отработанная система создания фирм, что облегчает создание каждой последующей компании.

Однако у этого варианта есть минусы:

- Сложность управления на расстоянии.

- Необходимость в знании особенностей каждого региона.

Вариант с горизонтальной структурой подходит торговым маркам.

Вертикальная структура

Вертикальная структура подходит предприятиям полного цикла. К примеру, одна компания отвечает за обработку, вторая – за транспортировку, третья – за реализацию. Примером вертикальной структуры может стать агрохолдинг. Ее преимущества:

- Установление конкурентоспособных цен.

- Контроль над качеством продукции на всех этапах ее производства.

- Возможность сокращения издержек.

Минусом является необходимость в доскональном знании всех особенностей каждого направления деятельности.

Распространенные проблемы при управлении холдингом

Управление холдингом осуществляется на основании нормативных актов. Рассмотрим наиболее распространенные управленческие проблемы:

- Утрата управляемости, бюрократизация. Решением проблемы является уменьшение централизации.

- Появление значительных отличий между дочерними компаниями. Эта проблема приводит к тому, что одна из дочерних компаний показывает высокие результаты, однако холдинг в целом от этого не выигрывает. Также группа компаний утрачивает свое «лицо». Фирмы становятся разрозненными. Решение проблемы – разработка общей политики, установление общих целей.

- Дочерние компании не являются самостоятельными. Это результат жесткой централизации, неправильного делегирования. Для решения проблемы нужно снизить централизацию, а также нанять профессиональных менеджеров.

Для эффективного управления очень важно разработать общую финансовую и инвестиционную политику. Для каждой дочки следует установить общие правила. Во главе каждой организации нужно поставить опытного менеджмента.

Как создать холдинг из нескольких ООО

scire leges non hoc est verba earum tenere, sed vim ac potestatem .

(знание законов — не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл. лат.)

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (903) 686 3187 ; +7 (964) 705-83-10

Ко мпания основана в 1996 году

Внимание! Мы давно и успешно консультируем по вопросам создания холдингов. Разработаем структуру холдинга и произведем ее практическое внедрение. Оптимизируем работу всех структурных подразделений холдинга. Организуем работу управляющей компании. Внедрим эффективные схемы документооборота в холдинге. Произведем экономическую оптимизацию работы компании и применим эффективные схемы налогообложения. Подробнее об этом читайте в разделе Услуги .

СМЫСЛОВ А.Г., смыслов П.А.:

как создать холдинг?

преимущества холдинга в условиях финансового кризиса

(Наше открытое письмо посетителям сайта)

( опубликовано на сайте www.smyslovy.ru 01. 1 2.2008 г. )

Дополнительные наши статьи по этой теме:

Смыслов А.Г., Смыслов П.А. Мини-холдинги на защите акционерных обществ. Пример удачной стратегии, примененной на практике. Акци онерный вестник. 2009. №5 (64)

Смыслов А.Г., Смыслов П.А. Мини-холдинги на защите акционерных обществ. Пример удачной стратегии, примененной на практике. Акци онерный вестник. 2009. №5 (64)

Наше открытое письмо посетителям сайта о том, как создать холдинг? Какие у него преимущества в условиях финансового кризиса. Некоторые размышления вслух.

Первичные условия: имеются два действующих ООО: ООО-1 и ООО-2, средний бизнес, финансовый кризис требует сокращения издержек. В условиях финансового кризиса создание холдинговой структуры позволяет решить многие проблемы.

Первый этап – создание ЗАО, призванного стать управляющей компанией.

Чтобы оба ООО стали дочерними обществами по отношению к ЗАО УК, нужно, чтобы все участники обоих ООО (в лучшем случае) передали свои доли в качестве вклада в уставный капитал ЗАО УК при его учреждении, или, выражаясь по другому, в оплату размещаемых при учреждении ЗАО УК акций.

Какие тонкости имеются в этой стадии работы?

Учредителями ЗАО УК выступят все нынешние участники обоих ООО. Учредители на своем собрании утверждают учредительный договор и устав. На собрании вопросы об учреждении ЗАО УК, об утверждении устава и о денежной оценке вкладов, которые должны будут внести учредители в оплату размещаемых акций, принимаются единогласно. Это означает, что каждый учредитель имеет право вето по этим вопросам. Следовательно, все эти вопросы согласовываются учредителями заранее [1] .

Представляется, что размер уставного капитала ЗАО УК не должен быть слишком маленьким (минимальный – размер по закону – 10000 рублей), но в тоже время и не слишком большим, то есть, по моему мнению, в диапазоне от 100000 до 1 млн. рублей.

Перед проведением конкретных мероприятий по учреждению ЗАО УК предстоит привлечь независимого оценщика, который должен оценить размер доли каждого участника в обоих ООО отдельно. Однако оценка этих долей независимым оценщиком, то есть их рыночная стоимость, для учредителей ЗАО УК играет только роль определенного максимального и в тоже время виртуального порога. Что это значит?

Денежную оценку вкладов устанавливают учредители на учредительном собрании. При этом размер этой оценки не может быть больше, чем рыночная стоимость доли, которую определит независимый оценщик. В то же время она может быть как угодно меньше рыночной стоимости доли, которую определит независимый оценщик.

В тоже время определение рыночной стоимости долей независимым оценщиком не может быть формальным делом. Во-первых, потому что с помощью денежной оценки долей, произведенных оценщиком, можно сориентироваться в вопросе объективного распределения акций между учредителями ЗАО УК. Во-вторых, надо учитывать, что заказывая оценку и платя за нее деньги, можем выдвигать и определенные условия, то есть оказывать влияние на конечный результат оценки, добиваясь, чтобы этот результат удовлетворял Вашим интересам.

Тогда встает вопрос: в чем на данном этапе предстоящей работы заключается Ваш интерес. Для этого взглянем на нынешнее распределение долей в обоих ООО:

Тогда встает вопрос: в чем на данном этапе предстоящей работы заключается Ваш интерес. Для этого взглянем на нынешнее распределение долей в обоих ООО:

ООО-1: 80 + 10 + 10;

ООО-2: 60 + 20 + 20.

Вряд ли можно считать удовлетворительным, что в ЗАО УК распределение акций между акционерами будет приближено к распределению долей в ООО-1. Такое распределение долей, когда миноритарные владельцы обладают большим объемом полномочий, при приеме важнейших решений может сыграть пагубную роль для любого хозяйственного общества, хотя, конечно, в акционерном обществе такие риски и меньше, чем в случае с ООО. Тем не менее нужно стремиться не только к тому, чтобы в руках мажоритарных владельцев, всегда был не просто контрольный пакет акций (более 50 %), а к тому, чтобы в акционерном обществе миноритарии в совокупности не обладали блокирующим пакетом акций (то есть более 25 %). Основываясь на нашей практике, можем сказать, что риск рейдерской атаки в обществе, где мажоритарии не владеют более 75 % акций, гораздо выше. Захват общества не возможен, но общество может быть подвергнуто гринмейлу, то есть корпоративному шантажу. Опять оговоримся, что ООО в этом отношении еще более уязвимо.

Вот почему надо ставить задачу, и перед независимыми оценщиками, чтобы, в конечном счете, расклад акций был в пользу мажоритариев, у которых в совокупности должно быть не менее 75 % акций.

По-сути вопрос об оценке долей в уставном капитале обоих ООО является ключевым на первом этапе работы: учреждение ЗАО УК.

Создание ЗАО УК имеет помимо корпоративного аспекта, то есть вопросов, которые касаются непосредственно процедуры создания, и другие аспекты: управленческий и социально-экономический.

Что мы понимаем под управленческим аспектом? Параллельно с решением вопросов формирования уставного капитала ЗАО УК предстоит заняться также вопросом формирования структуры управления ЗАО УК. Но здесь хотелось несколько расширить сферу обсуждения и распространить его на всю создаваемую холдинговую структуру в целом. Потому что такая постановка вопроса в данном месте представляется более уместной.

Действительно, ведь мы создаем не просто основное общество в холдинге, а основное общество, призванное стать управляющей компанией. Наличие управляющей компании предполагает отсутствие единоличного исполнительного органа в каждом из дочерних обществ. Да, аппарат управления, который сейчас есть в каждом из ООО будет сконцентрирован в управляющей компании ЗАО УК. Но это еще не все. Могут быть варианты. Например, может быть генеральный директор ЗАО УК, который по своему статусу будет считаться управляющим как одного, так и другого дочерних обществ. Но может быть и такой вариант: от имени управляющей компании в каждом из дочерних обществ будет свой управляющий, действующий от имени управляющей компании по доверенности. При этом оба управляющих будут подчинены генеральному директору ЗАО УК. Какой вариант выбрать, надо думать и решить. Первый вариант предполагает полную централизацию функций управления в одних руках, и в этом, нам видится его преимущество, но бывают случаи, когда по тем или иным причинам становится предпочтительней второй вариант.

Действительно, ведь мы создаем не просто основное общество в холдинге, а основное общество, призванное стать управляющей компанией. Наличие управляющей компании предполагает отсутствие единоличного исполнительного органа в каждом из дочерних обществ. Да, аппарат управления, который сейчас есть в каждом из ООО будет сконцентрирован в управляющей компании ЗАО УК. Но это еще не все. Могут быть варианты. Например, может быть генеральный директор ЗАО УК, который по своему статусу будет считаться управляющим как одного, так и другого дочерних обществ. Но может быть и такой вариант: от имени управляющей компании в каждом из дочерних обществ будет свой управляющий, действующий от имени управляющей компании по доверенности. При этом оба управляющих будут подчинены генеральному директору ЗАО УК. Какой вариант выбрать, надо думать и решить. Первый вариант предполагает полную централизацию функций управления в одних руках, и в этом, нам видится его преимущество, но бывают случаи, когда по тем или иным причинам становится предпочтительней второй вариант.

Естественно, что эти особенности управления заранее продумываются и прописываются в уставах всех обществ, образующих холдинг.

Далее. Во всех обществах, образующих холдинг, нужно будет создать советы директоров. Так как у нас три общества, то в трех советах директоров должно быть не менее чем по пять членов. Надо постараться добиться, чтобы каждый Совет директоров по своему составу отличался друг от друга. Роль Советов директоров в дочерних обществах – ежемесячно подводить итоги деятельности ЗАО УК по управлению, подписывать акты приема-сдачи работ по договору об оказании управленческих услуг. Никакие разногласия в этом деле не приветствуются. Исходя из этого, в Советы директоров дочерних обществ подбираются самые лояльные и проверенные кандидаты.

Учитывая, что дочерних обществах будет всего один акционер, надо продумать, кто конкретно будет выражать волю этого единственного акционера — ЗАО УК. Тут тоже возможны варианты. Это может быть генеральный директор ЗАО УК, или, например, Совет директоров УК, а можно придумать и еще что-то. Мы всегда приветствуем сильную централизацию управления в холдинге, и всегда рекомендуем первый вариант. Естественно, все выбранные варианты должны быть прописаны в уставе, как ЗАО УК, так и дочерних обществ.

Теперь обсудим социально-экономический аспект вопроса по созданию ЗАО УК. Его тоже лучше рассмотреть более широко, то есть охватывая всю холдинговую структуру.

С одной стороны, сразу можем получить экономический эффект за счет сокращения кадров управленцев путем создания единых управленческих служб в ЗАО УК вместо нынешних соответствующих служб в каждом из ООО. Причем этот комплекс вопросов можно решать и после того, как зарегистрируем ЗАО УК. Здесь есть определенный запас времени.

Но вопросы это сложные и будут связаны с решением кадровых вопросов. То есть, с другой стороны, придется принимать неприятные для некоторых нынешних работников решения. Это социальная составляющая проблемы. Несмотря на то, что ООО будут преобразованы в ЗАО, то есть будет осуществлена реорганизация, сам факт реорганизации не является основанием для расторжения трудовых договоров с работниками. Поэтому придется проходить процедуру сокращения штатов, которая требует обязательного уведомления работников за два месяца и выплаты в случаях увольнения выходных пособий. Работники, которые остаются, переводятся в ЗАО УК.

Но вопросы это сложные и будут связаны с решением кадровых вопросов. То есть, с другой стороны, придется принимать неприятные для некоторых нынешних работников решения. Это социальная составляющая проблемы. Несмотря на то, что ООО будут преобразованы в ЗАО, то есть будет осуществлена реорганизация, сам факт реорганизации не является основанием для расторжения трудовых договоров с работниками. Поэтому придется проходить процедуру сокращения штатов, которая требует обязательного уведомления работников за два месяца и выплаты в случаях увольнения выходных пособий. Работники, которые остаются, переводятся в ЗАО УК.

Предстоит продумать, какие службы централизуются, а какие остаются в дочерних обществах. Это вопрос специфики деятельности.

Второй этап работы – это реорганизация через преобразование ООО в ЗАО. Это, конечно довольно сложные вопросы с точки зрения процедур, и для их решения нужно обращаться к специалистам.

Как нам видится, надо начинать решать вопросы по первому этапу, который мы вкратце Вам описали выше, а после того, как будут зарегистрированы новое ЗАО УК и выпуск акций, следует приступать к реорганизации ООО. В такой ситуации решение о реорганизации будет приниматься вновь созданным ЗАО УК, что и облегчит решение проблемы, так как не придется решать вопросы реорганизации с нынешними участниками ООО.

Особо следует заметить, что реорганизация связана с процедурой извещения кредиторов о факте реорганизации, которые по закону имеют право требовать досрочного погашения долгов. На практике у нас, правда, такого никогда не случалось и все кредиторы к этому процессу относились с пониманием или полным безразличием.

Затронем и вопросы финансовых потоков. ЗАО УК в основном будет жить за счет оказания управленческих услуг, получая средства из дочерних обществ по договору, над которым предстоит поработать. ЗАО УК также может оказывать какие-то услуги сторонним организациям, которые желательно не должны пересекаться с прямой деятельностью дочерних обществ. У нас есть пример, когда в управляющую организацию перевели производственную лабораторию, которая стала оказывать соответствующие услуги и сторонним организациям. Здесь опять мы имеем дело со спецификой хозяйственной деятельности.

В некоторых наших холдингах в отдельную структуру выведена торговая сеть, которая переведена на льготный налоговый режим («вмененку»). Здесь концентрируется прибыль холдинга. Причем для торгового дома допускается использование льготных цен, как наиболее крупному оптовому покупателю. Затем эта прибыль при необходимости может вернуться в управляющую организацию и не только через дивиденды.

Так как будут созданы дочерние общества в виде ЗАО, то ЗАО имеют право делать эмиссию акций. Вот грубый пример. Выпустит, например, ЗАО УК несколько акций, а реализует их любому из дочерних обществ, где накопилась излишняя прибыль. И деньги от продажи акций поступят в ЗАО УК. Важно, что это называется инвестициями и не облагается налогом на прибыль. То есть открывается больший простор для решения финансовых вопросов, чем имеется в рамках ныне действующей структуры. В этом и заключается главное экономическое преимущество холдингов. В условиях финансового кризиса это так важно.

С уважением, А.Г. и П.А. Смысловы

[1] Вопрос о том, как быть, если кто-то из нынешних участников обоих ООО будет не согласен с позицией большинства, мы пока в практической плоскости не рассматриваем, хотя такое рассмотрение возможно.

www.corporate-info.ru — наш сервер раскрытия информации

Вы можете связаться с нами по телефонам: 8 (903) 686 3187; 8 (964) 705 8310

Все права защищены © Смыслов П.А. 2006-201 7

Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

Как создать эффективный холдинг и зачем это надо

Холдинги имеют большие преимущества перед одиночными предприятиями, однако им тоже может грозить банкротство. Причин много, одна из них — неэффективность финансово-организационной, имущественно-правовой или производственной структуры холдинга.

Под холдингом понимают корпорацию, которая регулирует деятельность самостоятельных организаций. Цель создания холдинга — повысить эффективность совместной хозяйственной деятельности объединившихся предприятий.

Холдинг состоит из головной (управляющей) компании и дочерних предприятий.

Виды интеграции

- вертикальная;

- горизонтальная;

- независимая;

- смешанная;

- частичная вертикальная.

Вертикальная интеграция

Основное преимущество вертикальной интеграции состоит в существенной экономии издержек, которая по большей части складывается из прибыли, заложенной в цену поставщиков сырья, материалов и комплектующих изделий, необходимых для производства основной продукции холдинга.

В случае присоединения предприятий-поставщиков или компаний, замещающих предшествующих поставщиков, прибыль и накладные, ранее включаемые в цену закупа, остаются в холдинге. Кроме того, эффективное управление, оптимизация, нормирование и жесткий контроль расхода ресурсов в процессе хозяйственной деятельности объединившихся в холдинг компаний могут принести дополнительную экономию.

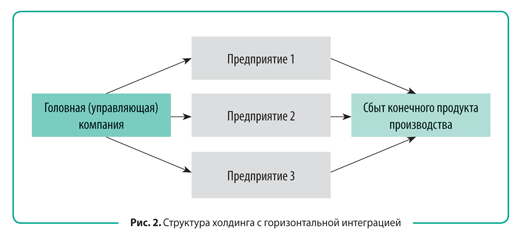

Горизонтальная интеграция

Основное преимущество горизонтальной интеграции — рост доли холдинга в своем сегменте рынка. Это значит, что основной целью создания холдинга с горизонтальной интеграцией является снижение уровня конкуренции. В данном случае увеличивается возможность установить свои цены на рынке и таким образом обеспечить увеличение прибыли и рост рентабельности производства и продаж.

При этом нельзя забывать о требованиях Федерального закона от 26.07.2006 № 135-ФЗ (в ред. от 04.07.2016) «О защите конкуренции». Кроме того, холдинг с горизонтальной интеграцией может позволить себе закупать сырье и материалы с существенными скидками за счет увеличения объемов закупа.

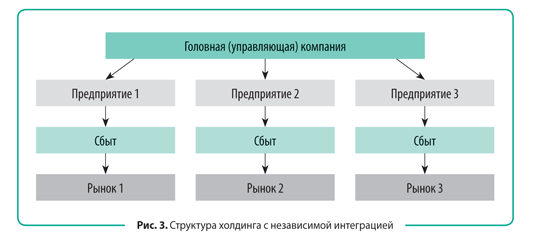

Независимая интеграция

Независимая интеграция позволяет сократить риски существенного снижения объемов реализации и спроса на одном из рынков потребления продукции, производимой в холдинге. Риски могут быть вызваны сезонностью производства или спроса, экономическими кризисами и повышением уровня конкуренции.

Выбирая направления деятельности интегрируемых в холдинг предприятий, следует учитывать, что при снижении спроса на какую-либо продукцию потребность в других продуктах холдинга на рынках потребления в этот период должна оставаться стабильной или возрастать. Если, например, одна из компаний холдинга производит дорогостоящую высокорентабельную продукцию, то нужно интегрировать в холдинг и предприятия, выпускающие товары низкой ценовой категории, постоянно пользующиеся спросом независимо от экономических кризисов. Аналогично строится интеграция в состав холдинга предприятий, выпускающих сезонные товары.

Наличие рисков может быть связано и с появлением на одном из рынков сбыта одного крупного или нескольких конкурентов. Эти риски смягчаются благодаря выбранной структуре холдинга с независимым способом интеграции. Такой холдинг создается как бы с целью взаимопомощи предприятий, входящих в холдинг.

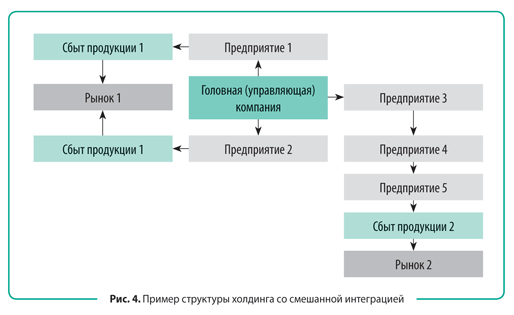

Смешанная интеграция

Примером подобного холдинга может стать ООО «УГМК Холдинг». Широк список сфер рынка, в которых ООО «УГМК Холдинг» занимает лидирующие позиции не только на Урале и в Свердловской области, но и в России, за рубежом. Холдинг включает в себя:

- предприятия цветной металлургии;

- предприятия добывающей отрасли;

- предприятия черной металлургии;

- предприятия по обогащению сырья для металлургического производства;

- машиностроительные предприятия;

- авиастроительные предприятия;

- научные организации;

- строительные предприятия, осуществляющие гражданское и промышленное строительство;

- предприятия стройиндустрии;

- предприятия, производящие кабельную продукцию;

- предприятия сферы услуг;

- предприятия пищевой промышленности.

Вертикальная интеграция по отраслевой принадлежности некоторых групп предприятий, входящих в ООО «УГМК Холдинг», дает возможность значительно снизить издержки производства и повысить эффективность управления. Разнонаправленность деятельности холдинга позволяет сгладить последствия падения спроса на том или ином рынке сбыта, а высокий уровень концентрации ресурсов холдинга — направить денежные потоки в направлениях, необходимых для успешной деятельности холдинга.

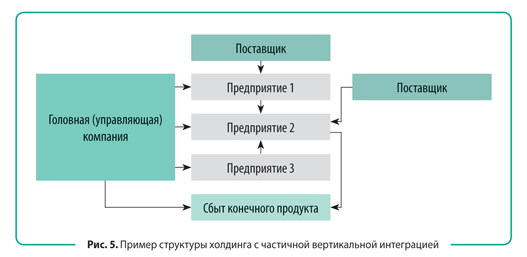

Частичная вертикальная интеграция

Частичная вертикальная интеграция холдинга может иметь место в начале его становления, когда руководство холдинга стремится объединить в своем составе предприятия, производственные мощности которых позволяют организовать замкнутый производственно-технологический цикл. В некоторых случаях создавать холдинги с полной вертикальной интеграцией нецелесообразно ввиду многообразия материальных ресурсов, требуемых для создания конечного продукта.

Примером холдингов с частичной вертикальной интеграцией могут быть строительные холдинги. Создание замкнутого производственного цикла, начинающегося от производства всех строительных материалов и заканчивая строительством объектов, практически недоступно в связи с высокой суммарной стоимостью производств, необходимых для образования непрерывной технологической цепочки выпуска строительных материалов и строительства объектов.

При производстве многих строительных материалов применяются дорогостоящие сложные технологии, используется нестандартное и далеко не дешевое оборудование. Да и управление таким комплексом должно быть на соответствующем уровне. Поэтому организация холдинга, включающего в себя предприятия, производящие все материалы и изделия, необходимые для строительства, — практически невыполнимая задача.

Вместе с тем нужно понимать, что, приобретая продукцию у сторонних организаций, строительное предприятие отдает своим поставщикам значительную долю своей прибыли. Еще приходится мириться с бесконечным, иногда необоснованным ростом цен поставщиков. В цену материалов включаются и накладные расходы поставщика, которые предприятие — покупатель продукции оплачивает из своего кармана.

Это важно! При образовании холдинга накладные расходы на производство продукции можно существенно снизить за счет правильного формирования организационной структуры холдинга. Это будет дополнительной экономией издержек относительно той ситуации, в которой материалы закупаются на стороне.

Успешно развивающаяся строительная компания должна обязательно подумать о том, чтобы обеспечить себя хотя бы элементарной производственной базой.

Если деятельность предприятия достаточно эффективна, что выражается в наличии некоторого количества свободных финансовых ресурсов, то их обязательно нужно вкладывать в строительство своих заводов по производству строительных материалов или искать способы и возможности приобрести контрольные пакеты акций действующих на рынке предприятий, производящих продукцию, востребованную в строительстве. В противном случае размер прибыли, отдаваемой поставщикам, будет увеличиваться, так как рост цен поставщиков не всегда адекватен увеличению затрат на производство продукции (нередко производится как бы по графику и без наличия каких-либо экономических обоснований увеличения цен реализации).

Как юридически создать холдинг

Вопрос

Необходим ответ на вопрос: как юридически создать холдинг?

Ответ

О типах холдингов, процессе их создания, плюсах и минусах группы компаний подробнее см. в материале обоснования.

Дополнительно см. Статью:

Гость, знакомьтесь — Правобот!

Какие выгоды дает грамотная структура строительного холдинга

Холдинг дает возможность объединить компании с разными видами деятельности. Это позволяет оперативно принимать управленческие решения и выбирать наиболее подходящие режимы налогообложения.

Головная организация может планировать налоговую нагрузку с учетом финансовых результатов деятельности всей группы. Кроме того, такое объединение позволяет экономить на расходах. Не надо тратиться на аренду техники, рекламу, поиск надежных поставщиков и т.д.

Передача имущества, которая носит инвестиционный характер, реализацией не признается ( подп. 4 п. 3 ст. 39 НК РФ)

Выгоды для инвестора и компаний холдинга

Рассмотрим, как построить отношения между участниками строительства, чтобы они принесли максимум выгоды.

Инвестор. Для него идеально заключить инвестиционный договор с застройщиком группы компаний.

Это позволит избежать накрутки на суммы финансирования НДС и налога на прибыль ( подп. 1 п. 2 ст. 146, подп. 14 п. 1 ст. 251 НК РФ). Ведь передача объекта по инвестиционному договору не является реализацией ( определение ВС РФ от 30 июня 2016 г. № 307-КГ16-6895).

Денежные обязательства застройщика обеспечиваются залогом (ипотекой) другого объекта недвижимости и земельного участка под ним в рамках структуры холдинга. Инвестор финансирует проект поэтапно по мере выполнения работ – от фундамента до отделки. То есть он может осматривать каждый этап и контролировать сроки строительства. Схема ниже.

Есть три типа холдингов:

- «несвязанные» компании – предприятия, имеющие общего собственника и (или) общую управляющую компанию, но не взаимодействующие друг с другом в процессе хозяйственной деятельности;

- горизонтально интегрированные – объединения компаний, работающих в одной отрасли и на одной стадии подготовки продукта (услуги). Примеры: заводы, производящие схожую продукцию; сети магазинов, торгующие аналогичным ассортиментом, и т. д.;

- вертикально интегрированные – компании, работающие на разных стадиях изготовления какого-либо продукта или предоставления услуг потребителю. Например, группа компаний, состоящая из сельскохозяйственных предприятий, элеваторов, хлебозаводов и сети магазинов, торгующих хлебобулочной продукцией.

Если компании связаны только общими собственниками, а технологические, финансовые или какие-то иные общие процессы практически отсутствуют, унифицировать принципы выделения центров финансовой ответственности не стоит.

Конечно, если собственникам или менеджменту удобно использовать во всех компаниях группы единый подход к выделению ЦФО (например, региональный), то предстоит выстраивать финансовую структуру именно так (подробнее об основных типах финансовых структур см. Как составить эскиз финансовой структуры).

Если же собственники придерживаются мнения, что финансовая структура каждой компании должна учитывать именно ее специфику деятельности и сложившиеся в ней традиции управления, ЦФО каждой компании будут построены индивидуально.

Горизонтально интегрированный холдинг

Прежде чем приступать к разработке финансовой структуры горизонтально интегрированной группы компаний, предстоит сделать следующее*:

- выделить обслуживающие подразделения. То есть те службы и отделы группы, которые оказывают услуги компаниям, выпускающим основную продукцию (операционные компании). Горизонтальные структуры зачастую создают для централизации таких функций, как маркетинг, НИОКР, финансы, логистика и ряд других. Соответственно, такие подразделения, выполняющие обслуживающие функции, лучше вынести в отдельные центры ответственности – общехолдинговые центры затрат (ЦЗ). Причем даже если организационно или юридически они находятся в составе какой-то конкретной компании;

- выбрать тип ЦФО для операционных компаний. Как правило, они становятся центрами маржинального дохода (ЦМД), так как их руководители отвечают за доходы и прямые расходы (часть издержек, при наличии обслуживающих подразделений, будут общими для нескольких компаний);

- унифицировать правила создания финансовой структуры. Тут возможны два основных подхода. Первый – менеджмент хочет иметь возможность сравнивать результаты схожих направлений деятельности операционных компаний. В такой ситуации ничего не остается, кроме как выделить ЦФО по этому признаку.

Пример 1. Иерархия центров ответственности, унифицированная по направлениям деятельности операционных компаний

Транснациональная корпорация, производящая и продающая автомобили разных марок. Каждую марку во всех странах представляет отдельная компания группы. Руководство корпорации считает необходимым управлять развитием рынков в каждом регионе и по всем маркам через основные классы автомобилей: элитные, представительские и экономичные. Поэтому, несмотря на различия компаний, выделяются похожие ЦМД по каждому из перечисленных сегментов (классы автомобилей) (см. схему 1. Пример выделения центров маржинального дохода по схожим направлениям деятельности).

Второй вариант – группа создавалась для обеспечения синергетического эффекта по какому-то определенному направлению*. Значит, эти направления будет оправданно вынести на верхние уровни финансовой структуры, чтобы управлять их результатами централизованно.

Пример 2. Иерархия центров ответственности, унифицированная по сегментам рынка

Несколько модных домов работают на одних и тех же рынках, но каждый со своей продуктовой специализацией: одни производят одежду, другие – аксессуары к гардеробу, третьи – гаджеты к ноутбукам и т. д. Владельцы модных домов решили объединиться, чтобы предложением в едином стиле занять лидирующие позиции в сегментах «Эксклюзив» и «Средний класс». Поскольку при такой задаче важнее сегмент потребления, чем принадлежность продукта к тому или иному производителю, на верхний уровень финансовой структуры вынесены центры маржинального дохода по сегментам (см. схему 2. Пример выделения центров маржинального дохода по сегментам рынка).

Вертикально интегрированный холдинг

При вертикальной интеграции компаний важнейшим элементом становится управление стадиями создания продукта и доведения его до потребителя.

Особое внимание стоит уделить внутригрупповым оборотам, возникающим при передаче (перепродаже) продукта по цепочке между компаниями*. Финансовая структура должна упростить понимание этого движения.

Пример 3. Иерархия центров ответственности в вертикально интегрированном холдинге

Группа металлургических компаний производит и реализует продукцию на внешнем рынке: горно-обогатительные комбинаты (ГОК) добывают руду, металлургические комбинаты готовят прокатную сталь, метизные заводы из подготовленной стали производят весь ассортимент металлических изделий. Конечная же прибыль группы возникает только в конце цепочки, когда внешние контрагенты выкупили произведенную всей группой продукцию.

Значит, отделы продаж ГОКов и металлургических комбинатов выполняют техническую, а не рыночную функцию реализации – у них всегда есть клиент и он всегда выкупит произведенную продукцию. Их задача – сопровождение и оформление этого процесса. Значит, на их основе должны быть выделены центры учета доходов (ЦУД).

Полноценной же реализацией занимаются отделы продаж последнего в цепочке звена – метизных заводов, именно они становятся центрами доходов.

С точки же зрения процесса закупок также возникают условные затраты: от компании к компании передается согласованная сторонами себестоимость. Поэтому на базе производственных и закупающих подразделений металлургических комбинатов и метизных заводов создаются центры учета затрат (ЦУЗ).

Консолидированный маржинальный доход по продукту – это совокупность показателей, проходящих по всей цепочке компаний и через всю финансовую структуру

Регламентировать работу по финансовой структуре

После завершения всех содержательных шагов остается «узаконить» созданную финансовую структуру, разработав соответствующие внутренние документы, а именно положение о финансовой структуре. Этот внутренний регламент охватывает все вопросы, касающиеся финансовой структуры компании. Его ближайший аналог – положение об организационной структуре.»