Заполняем 3 НДФЛ для получения имущественного вычета

Заполнение декларации 3-НДФЛ на имущественный вычет

Кто и когда может претендовать на имущественный вычет

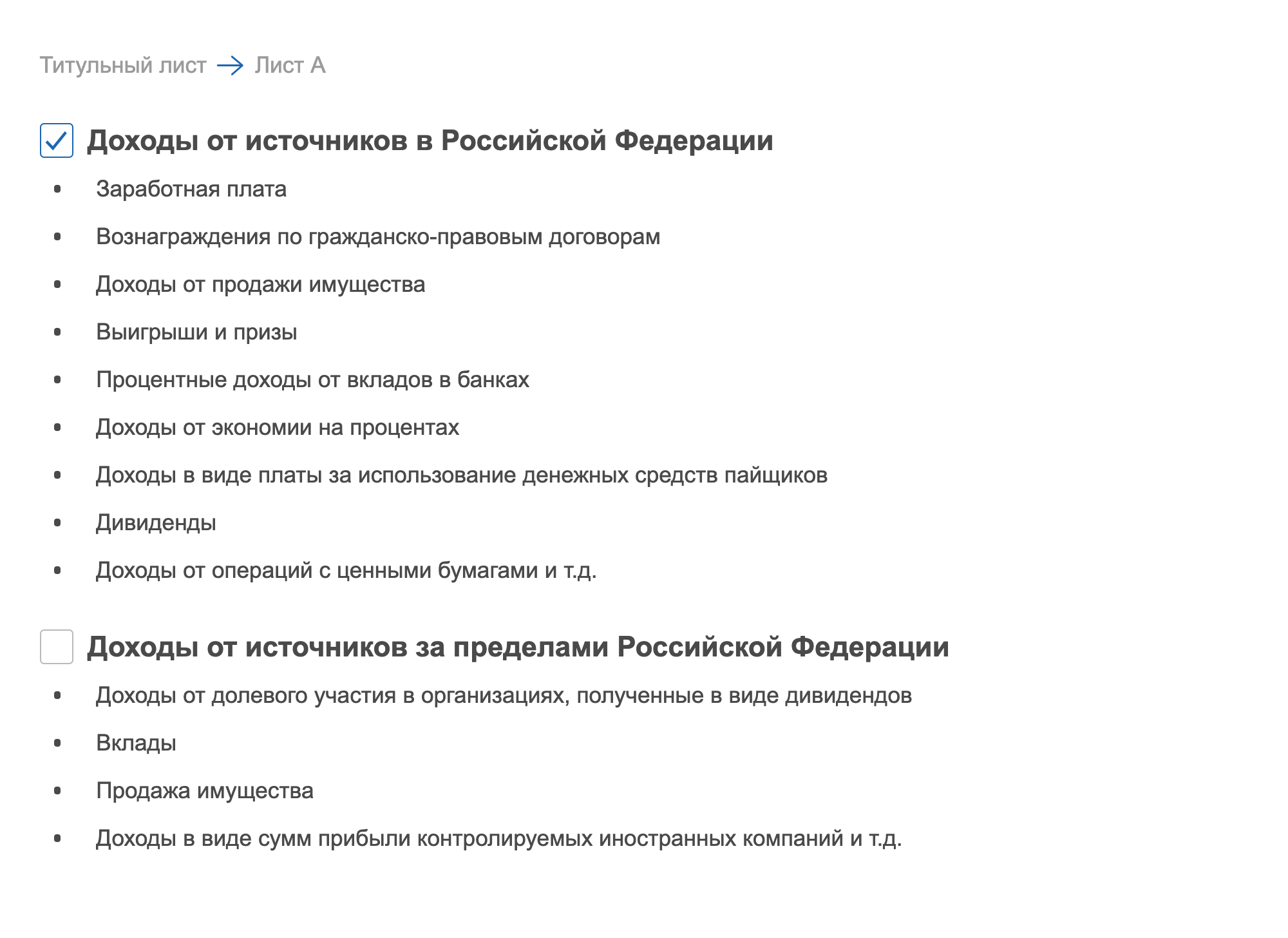

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете здесь.

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в этой ветке делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Вывод: Токарев С. Г. обязан отчитаться о полученном доходе с помощью декларации 3-НДФЛ. Платить НДФЛ не потребуется, если он воспользуется своим правом на имущественный вычет (240 000 руб. 2 млн руб.,

где РН – расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. – максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ% = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ% = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ% — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. – максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛвозвр = (РН – МК) × 13%, если (РН – МК) ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН – МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛупл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛупл = (ДПН – 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛупл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛупл = (1 220 000 руб. – 1 000 000 руб.) × 13% = 28 600 руб.

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛупл = (ДПИ – 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛупл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

При расчете НДФЛ к уплате они воспользовались следующими формулами:

Степан: НДФЛ = (523 000 руб. – 250 000 руб.) × 13% = 35 490 руб.;

Образец заполнения декларации 3-НДФЛ по имущественному вычету

Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Содержание

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Основные моменты ↑

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычет

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

- Купили жилой объект за средства налогового агента, с использованием материнского капитала или другой суммы из бюджетной поддержки.

- Дом был передан на безвозмездной основе, выигран в лотерею.

- Квартира куплена у родственника или продавца, с которым он вместе работает.

Порядок оформления

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г.

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Пакет документов по имущественному вычету

Получить вычет на имущество можно при представлении таких справок:

- письменного заявления о получении вычета на имущество;

- налоговой декларации по НДФЛ;

- справку формы 2-НДФЛ, которую можно взять у налогового агента;

- свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

- договора о покупке дома, акта передачи жилого помещения;

- свидетельства на землю, дом или строительство;

- платежей, что подтвердят фактическую уплату средств по расходам;

- если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии договора с банком.

Как заполнить декларацию на социальный налоговый вычет

Пошаговая инструкция. Талончик возьмите!

Мы уже рассказали, за что получают налоговые вычеты. Пришло время для главной статьи — как заполнить декларацию самостоятельно.

Со стороны может показаться, что все очень сложно, но на самом деле нет. Самое долгое — собрать документы. Саму декларацию я заполняла 17 минут. Семнадцать мучительных минут.

Как заполнить декларацию на сайте налоговой

- Получить пароль для личного кабинета на сайте ФНС.

- Сделать квалифицированную электронную подпись. ФНС выпустит ее бесплатно.

- Подготовить документы.

- Заполнить декларацию по подсказкам в личном кабинете.

- Заполнить заявление на возврат налога и приложить к декларации.

- Ждать камеральной проверки в течение трех месяцев. Если инспектор найдет ошибки, подать корректирующую декларацию.

Где заполнять декларацию

Чтобы получить вычет, нужно заявить государству, сколько вы должны ему налогов, и что часть этих денег вам надо вернуть. Это заявление и есть декларация.

Декларацию можно заполнить несколькими способами:

- Бумажную версию от руки — бланк распечатывают на принтере или берут с собой в ФНС .

- В специальной программе, которую скачивают с сайта ФНС .

- В личном кабинете на сайте ФНС .

Заполнять от руки сложно — нужно знать, какие листы прикладывать, а какие нет. Программа с сайта ФНС работает только на Виндоусе. По моему опыту, самый простой вариант — заполнить декларацию 3- НДФЛ на сайте ФНС в личном кабинете.

Сколько вернут денег

Я не могу вернуть больше денег, чем заплатила налога. При этом максимальная сумма, по которой можно возместить налог, — 120 тысяч рублей. Получается, вернуть я могу не более 15 600 Р .

Это общая сумма компенсации для расходов на собственное обучение, лечение, негосударственное пенсионное обеспечение и добровольное пенсионное страхование, на дополнительные страховые взносы на накопительную часть трудовой пенсии. Исключение — дорогостоящие медицинские услуги: по ним вычет не ограничен.

В перечне услуги разделены на обычные (в справке об оплате медицинских услуг «код услуги — 01») и дорогостоящие (в справке «код услуги — 02»).

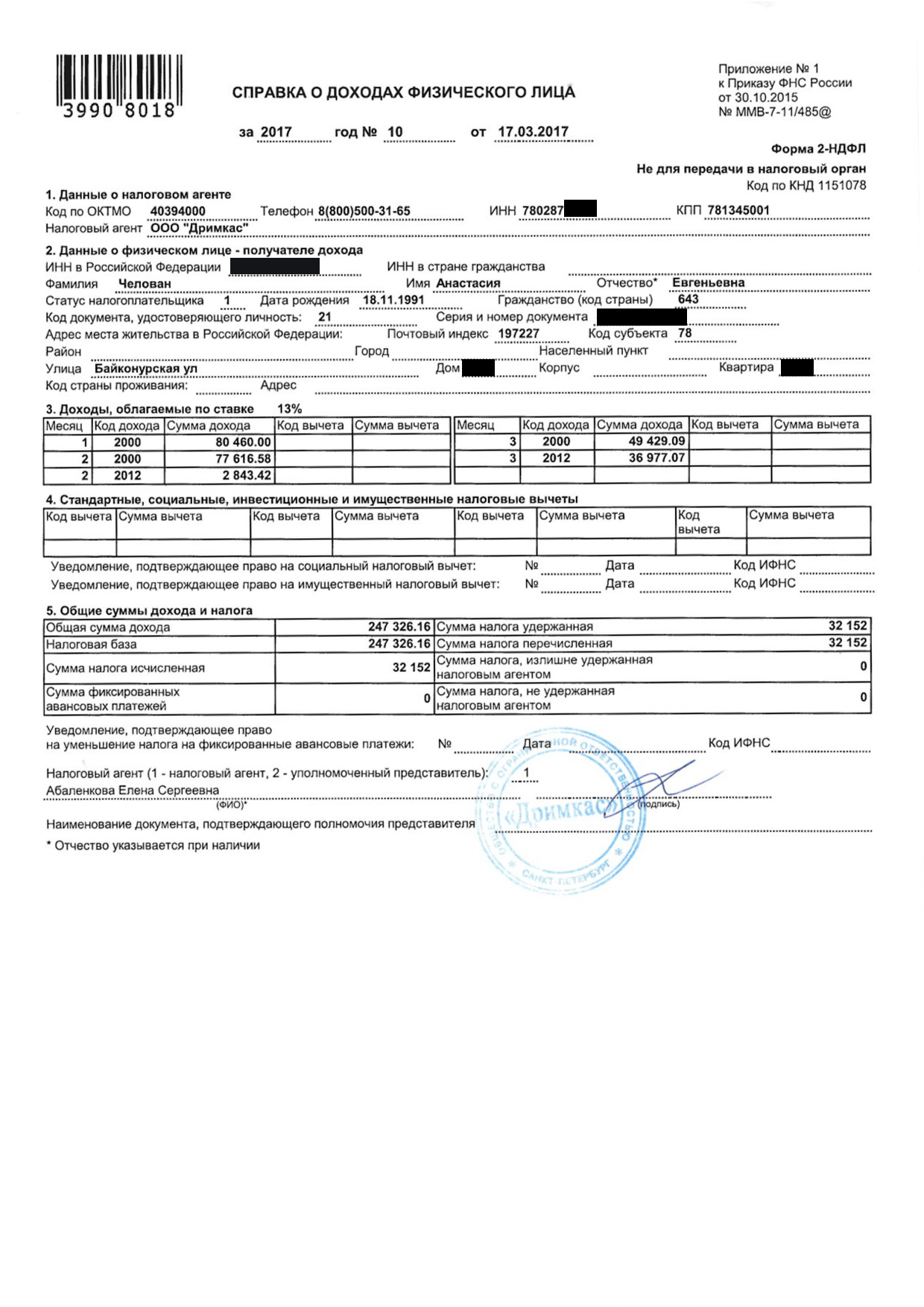

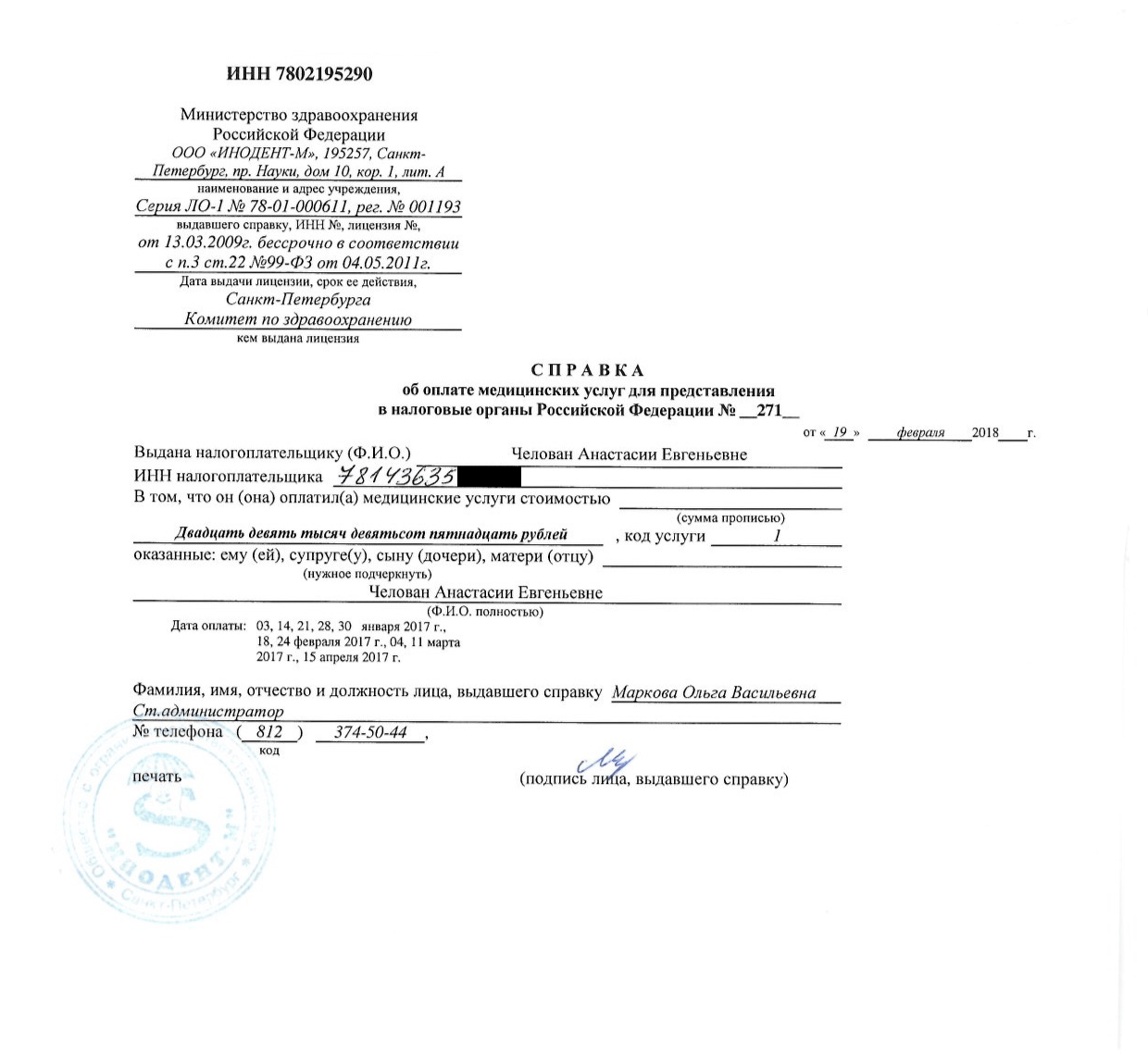

По справке 2- НДФЛ , которую я использую для декларации, я заработала 247 326,16 Р , уплатила налогов — 31 152 Р . В 2017 году я потратила на лечение у стоматолога 29 915 Р (мне хватает одной справки).

Моя компенсация — 29 915 Р × 13% = 3889 Р , а вы рассчитайте свою.

Чтобы заполнить декларацию на сайте, нужно получить пароль от личного кабинета налогоплательщика. Есть три способа:

- Сходить в любую налоговую инспекцию.

- Купить квалифицированную электронную подпись.

- Использовать учетную запись на госуслугах.

Для меня самый простой вариант — получить доступ в налоговой. Для этого не обязательно идти в ИФНС по месту прописки, достаточно прийти в ближайшую. С собой взять паспорт и свидетельство о присвоении ИНН . Если идете в ИФНС по месту регистрации, ИНН не нужен.

Вы приходите в ИФНС , берете талончик на получение доступа к кабинету, вас регистрируют в системе и выдают распечатку с логином и паролем. У меня это заняло 15 минут с учетом зависшего компьютера у инспектора.

Дальше работаем с сайтом ФНС . Заходите в личный кабинет по логину и паролю, которые выдали в налоговой.

После первого входа в личный кабинет система попросит сменить пароль — меняйте. Исходный пароль действует месяц с момента регистрации в личном кабинете. Если его не сменить в течение месяца, он блокируется — придется еще раз идти в ИФНС .

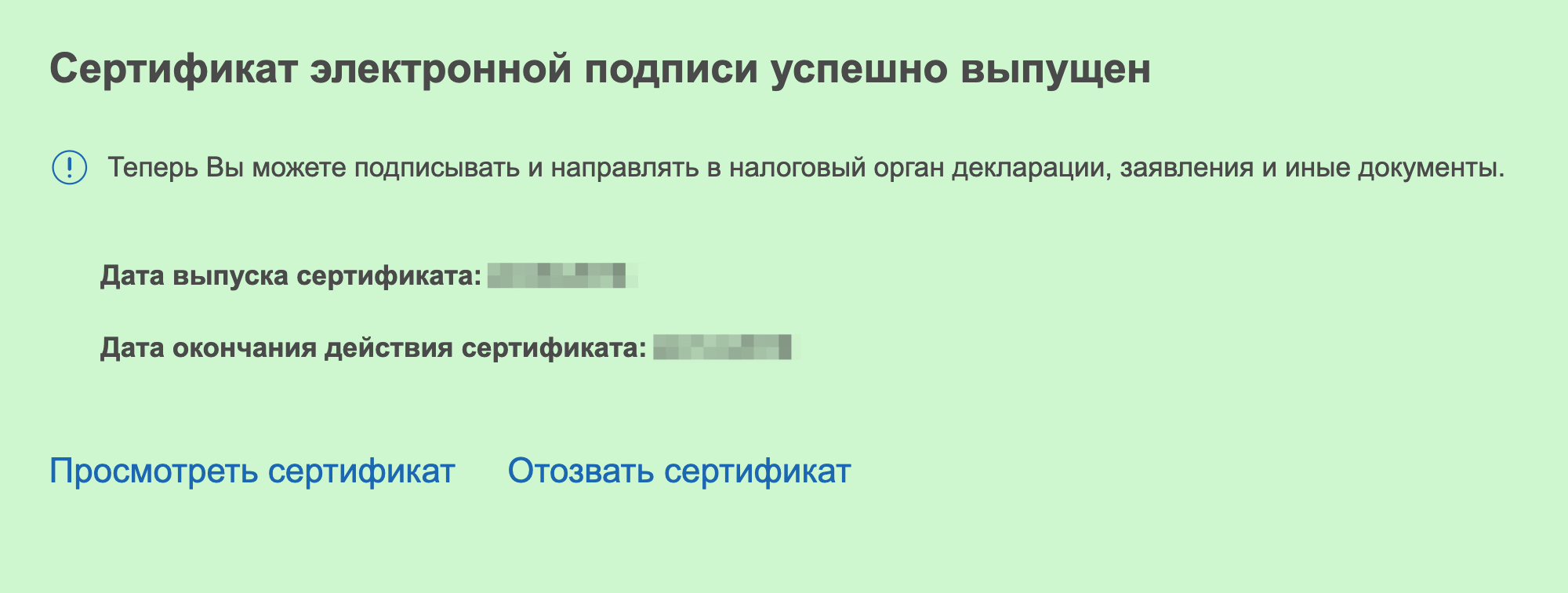

После смены пароля переходите во вкладку «Жизненные ситуации». Система предложит сделать квалифицированную электронную подпись: нужно либо установить программу на компьютер, либо выбрать вариант, когда подпись генерируется на сервере налоговой. Я выбрала второе, это дело на несколько часов. Подпись может сформироваться только на следующий день, поэтому наберитесь терпения.

Сложно догадаться, куда в новом личном кабинете спрятали декларацию для вычетов. Она именно в «Жизненных ситуациях»

Сложно догадаться, куда в новом личном кабинете спрятали декларацию для вычетов. Она именно в «Жизненных ситуациях»  Когда подпись выпустят, появится такое поле. Значит, все получилось и можно заполнять декларацию

Когда подпись выпустят, появится такое поле. Значит, все получилось и можно заполнять декларацию

Сейчас у нас есть право и техническая возможность заполнить декларацию. Но чтобы доказать, что вы имеете право на вычет, нужны подтверждающие документы — все, что докажет, что вы действительно платили налоги и имеете право на вычет из них.

В примере будем заполнять декларацию на возмещение расходов на лечение у стоматолога. Нам понадобятся следующие документы.

Справка 2- НДФЛ с работы за прошлый год. Она подтверждает, что вы платили налоги, из которых будете делать вычет. Компании, где вы работали, обязаны сдавать эти справки в налоговую сами. Если вы заполняете декларацию через личный кабинет, то теоретически справка за прошлый год должна там отразиться.

Срок сдачи отчета по форме 2- НДФЛ для компаний за 2017 год — не позднее 2 апреля 2018. При этом полностью справки подгрузятся в систему только к июлю. Поэтому если в личном кабинете почему-то еще нет вашей справки, придется сходить за ней к работодателю.

Форму 2-НДФЛ получаете на работе

Форму 2-НДФЛ получаете на работе

Подтверждающие документы. Нужно как-то подтвердить расходы, по которым вы получите вычет. В случае с медициной нужно показать договор с клиникой, справку о потраченных деньгах и копию лицензии — все это вам выдадут в клинике по чекам. Документы выдадут не сразу, а по требованию: сначала нужно написать заявление, потом прийти второй раз, в назначенную дату. В моей клинике справку готовили неделю.

В справке будет прописана та сумма расходов, на которую вы сохранили чеки. Потеряли чек — в справку деньги не включат.

Справку нужно брать в клинике. Для этого нужно принести все чеки и написать заявление

Справку нужно брать в клинике. Для этого нужно принести все чеки и написать заявление  Заверенную копию лицензии попросите в клинике вместе со справкой

Заверенную копию лицензии попросите в клинике вместе со справкой

В личном кабинете налогоплательщика переходим в «Жизненные ситуации» → «Подать декларацию 3-НДФЛ»→ «Заполнить новую декларацию онлайн». Заполнить декларацию только для социального вычета не очень сложно. Внимательно читайте подсказки перед разделом и возле каждой строчки.

Если получали доходы от российского работодателя, поставьте галочку в нужном месте. Нажмите «Далее» — эта кнопка есть в правом нижнем углу каждого раздела

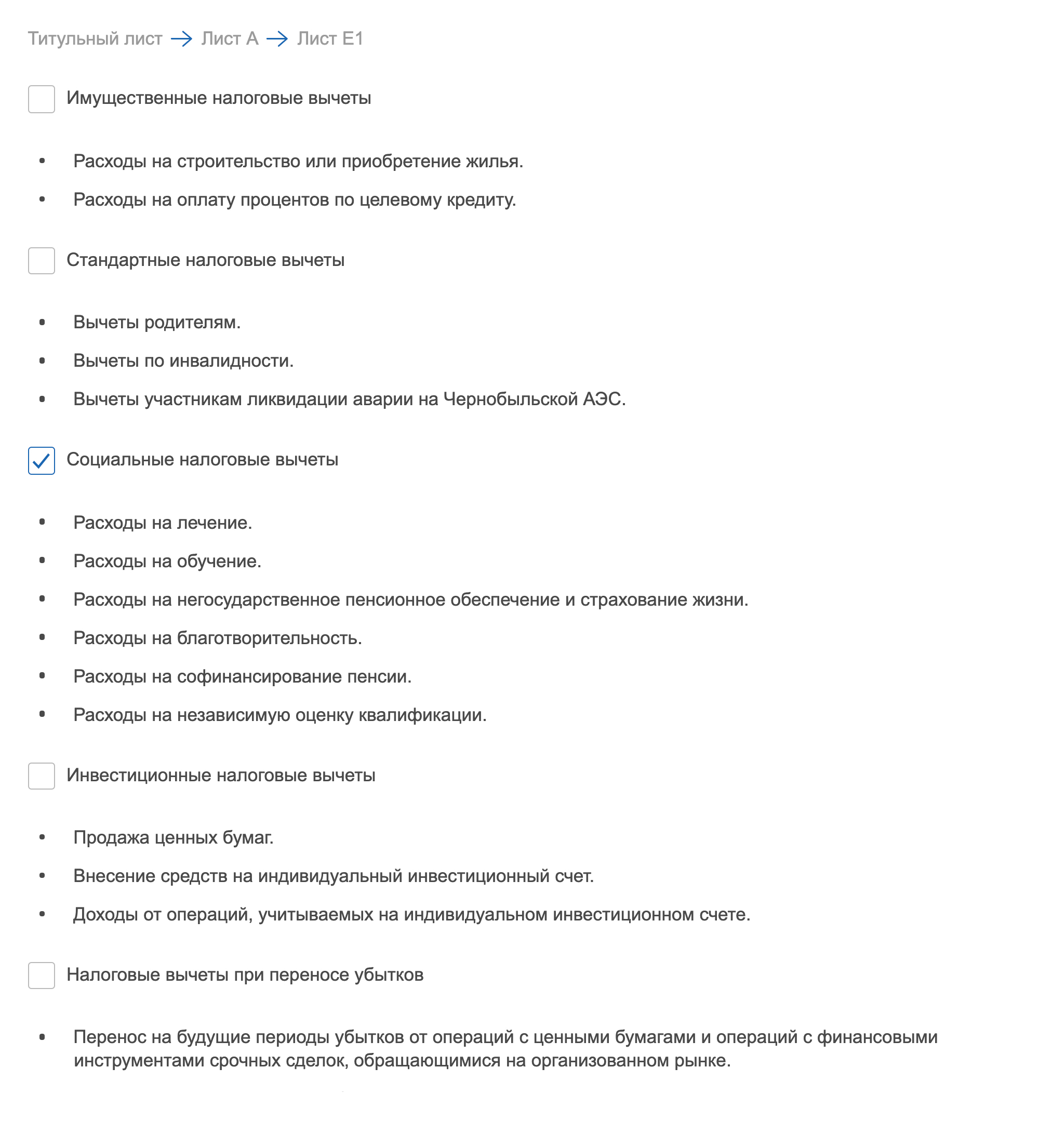

Если получали доходы от российского работодателя, поставьте галочку в нужном месте. Нажмите «Далее» — эта кнопка есть в правом нижнем углу каждого раздела  Все виды вычетов, которые планируете заявить в этом году, указаны на одном экране. У меня только социальные, поэтому выбираю их

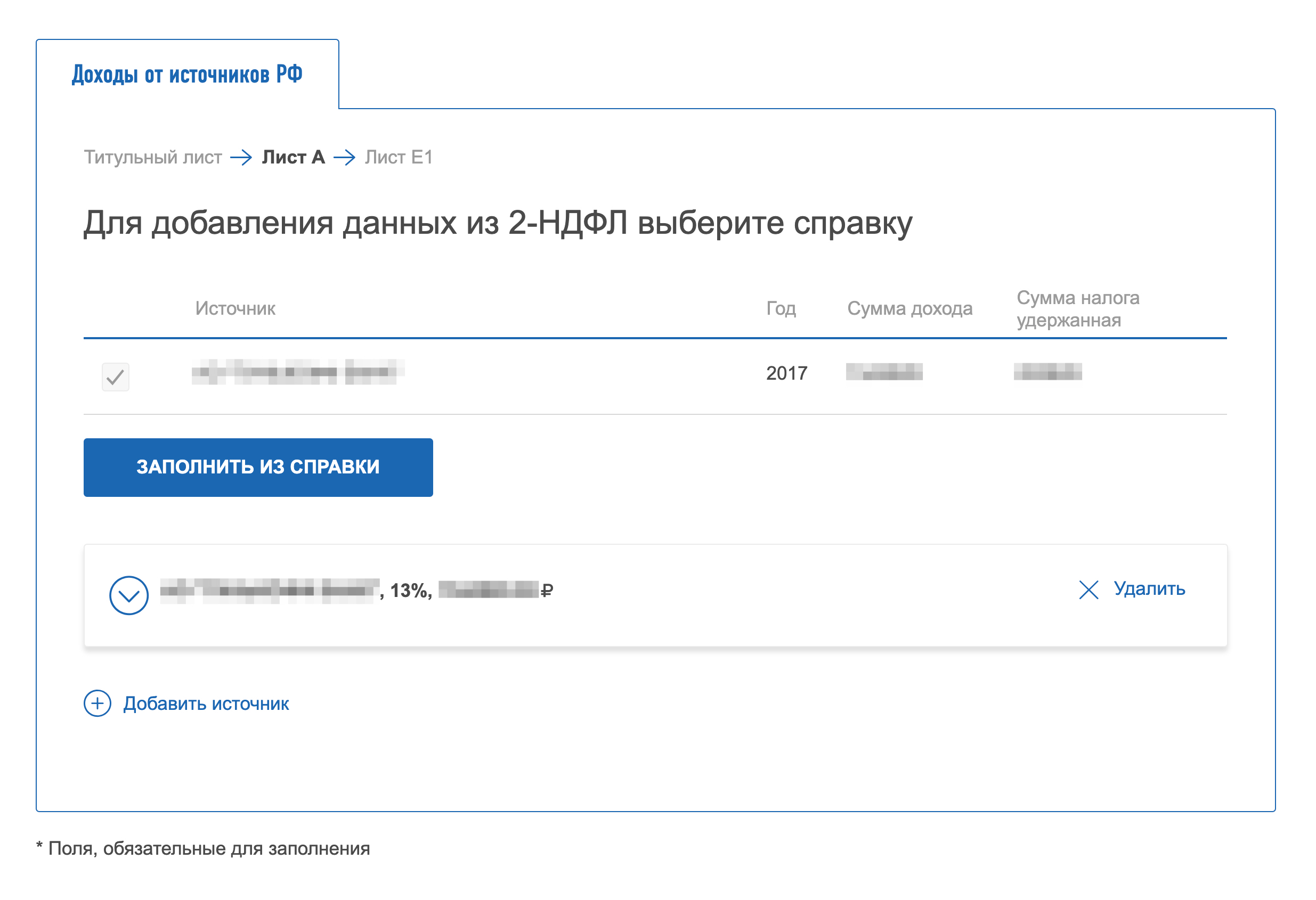

Все виды вычетов, которые планируете заявить в этом году, указаны на одном экране. У меня только социальные, поэтому выбираю их  Теперь укажите доходы в рублях. Если работодатель уже передал справку в налоговую, выберите «Заполнить из справки». Все произойдет автоматически. Или введите реквизиты работодателя и данные за каждый месяц из бумажной справки, которую получили в бухгалтерии. Тогда нужно выбирать «Добавить источник»

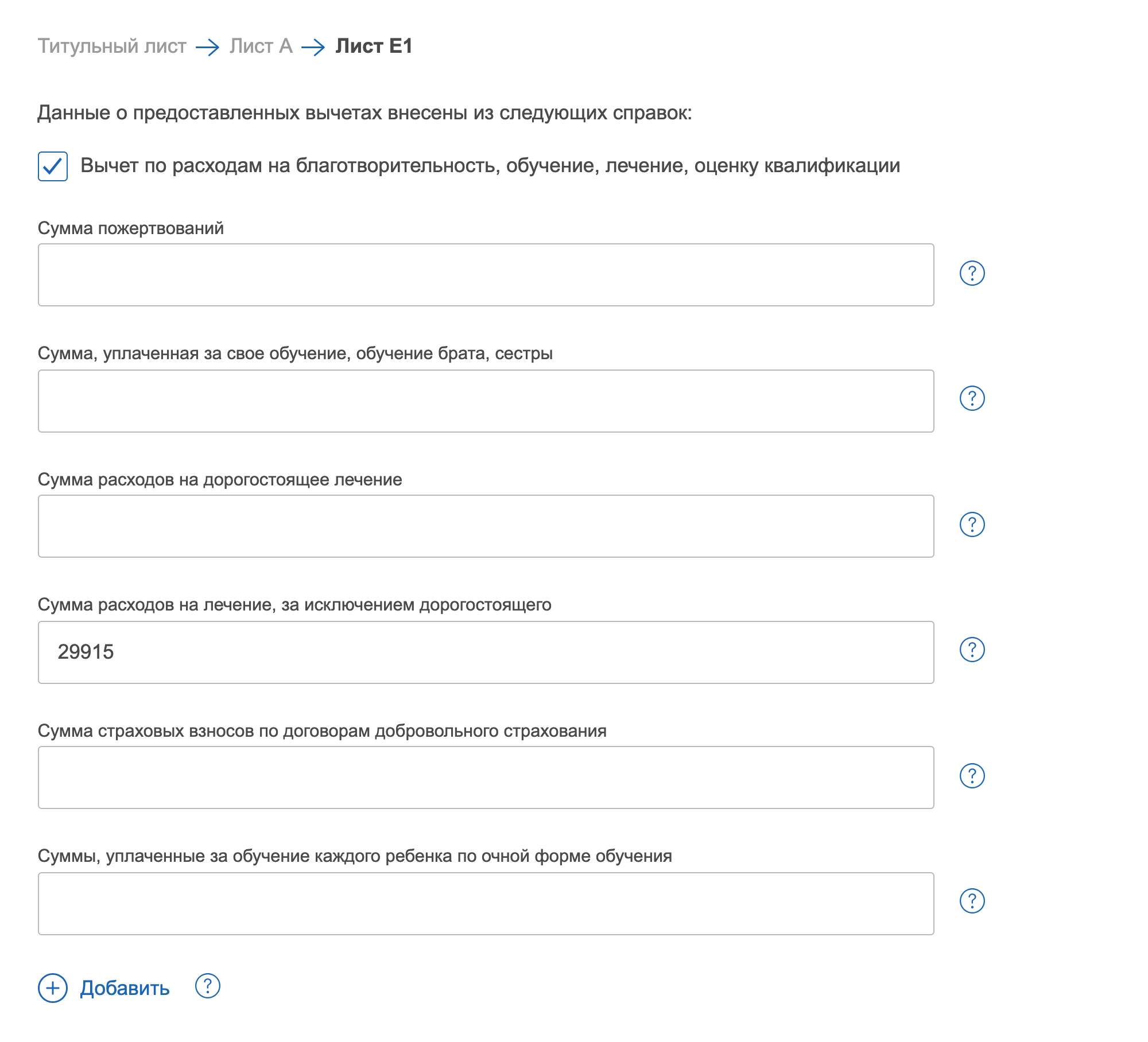

Теперь укажите доходы в рублях. Если работодатель уже передал справку в налоговую, выберите «Заполнить из справки». Все произойдет автоматически. Или введите реквизиты работодателя и данные за каждый месяц из бумажной справки, которую получили в бухгалтерии. Тогда нужно выбирать «Добавить источник»  Социальные вычеты бывают нескольких видов. Я заполняю только одну строку, так как платила за свое лечение. Нужно указать полную сумму расходов. У меня это 29 915 р. из справки. Для дорогостоящего или детского лечения есть отдельные строчки, это важно для расчета суммы налога

Социальные вычеты бывают нескольких видов. Я заполняю только одну строку, так как платила за свое лечение. Нужно указать полную сумму расходов. У меня это 29 915 р. из справки. Для дорогостоящего или детского лечения есть отдельные строчки, это важно для расчета суммы налога

В этом же разделе нужно прикрепить документы: справку, договор, лицензию, 2-НДФЛ, заявление на возврат.

Заявление на возврат налога я скачала на сайте ФНС, заполнила в экселе, распечатала, подписала и приложила фотографию к декларации. Можно написать его в произвольной форме. Главное, указать реквизиты и правильные суммы.

Если оплачивали лечение детей или супруга, то понадобится свидетельство о рождении или о браке. В общем, все, что нужно налоговой для проверки расходов, родства и права на вычет. Заранее обработайте копии документов, чтобы они занимали не очень много места. К декларации можно приложить максимум 20 Мб.

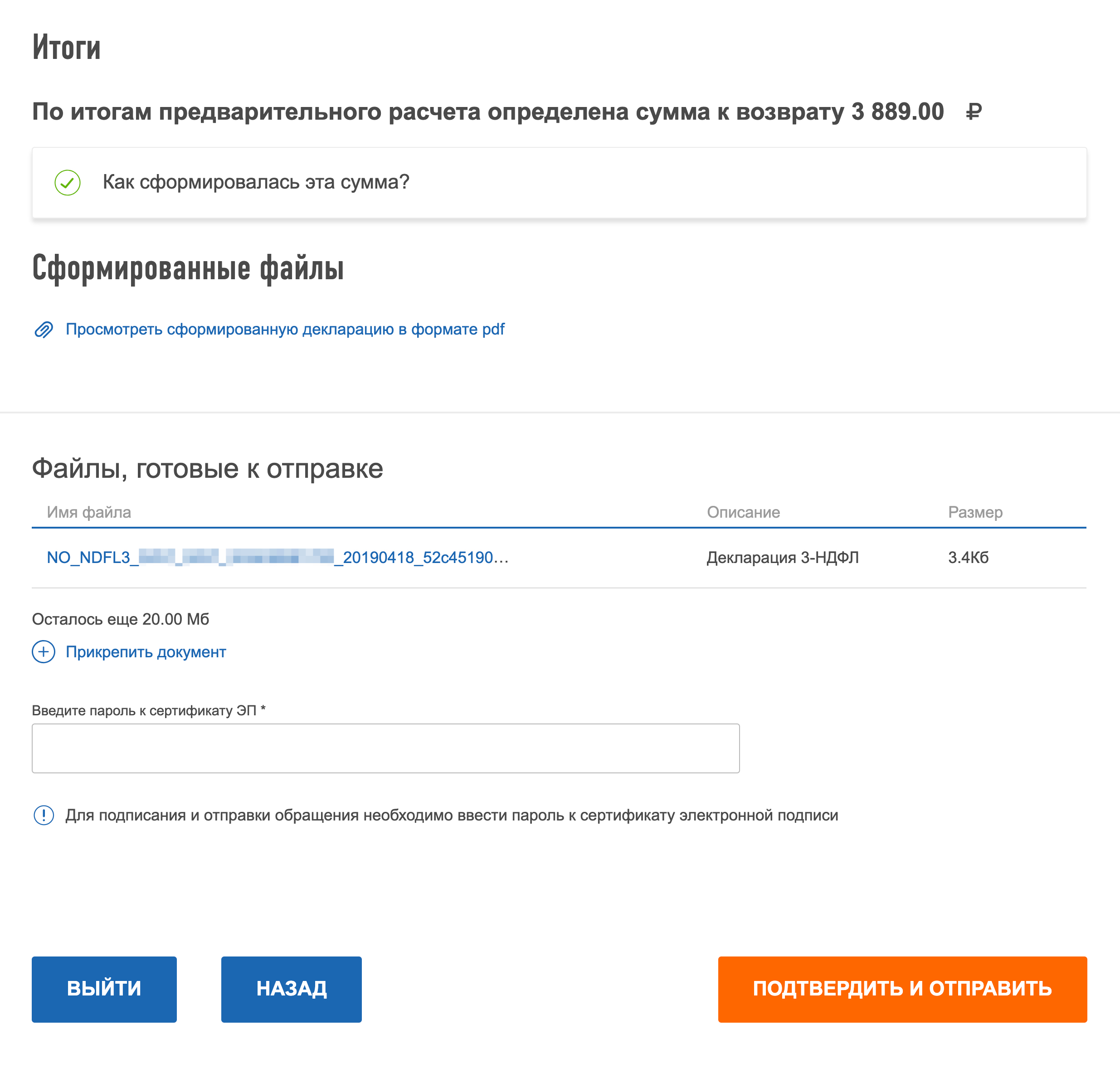

Вот и все, налог к возврату рассчитан, декларация сформирована и готова к отправке. Можно посмотреть, как посчитали сумму, и открыть готовую декларацию. Осталось ввести пароль к электронной подписи и отправить документы в налоговую

Вот и все, налог к возврату рассчитан, декларация сформирована и готова к отправке. Можно посмотреть, как посчитали сумму, и открыть готовую декларацию. Осталось ввести пароль к электронной подписи и отправить документы в налоговую

В течение трех месяцев налоговая будет проверять вашу декларацию — это называется камеральная проверка. О начале и окончании камеральной проверки налоговая будет уведомлять в сообщениях. Их можно читать, нажимая на конвертик в верхнем правом углу личного кабинета.

В прошлом году я подала декларацию в феврале, а получила деньги в июне. Эту мою декларацию еще не проверили

В прошлом году я подала декларацию в феврале, а получила деньги в июне. Эту мою декларацию еще не проверили

В какой-то момент может позвонить инспектор и попросить оригиналы документов. Держите их под рукой. Проверьте, какой контактный телефон вы указали: инспектор будет звонить по нему.

В течение месяца после окончания проверки вам должны перечислить деньги. Бывает, что платят быстрее.

Когда стоит самому заполнять декларацию на сайте ФНС

На заполнение декларации вместе с тем, чтобы сделать скриншоты, у меня ушло 17 минут. Но эта декларация — очень простая, в ней нет ни дополнительных доходов, ни стандартных, ни имущественных вычетов.

Если у вас более сложный случай и крупная сумма вычета, например за квартиру — не рискуйте и обратитесь к знакомому бухгалтеру. Как правило, за заполнение декларации берут от 1000 Р .

Образец заполнения 3 НДФЛ для вычета по расходам на приобретение квартиры.

Пример заполнения декларации 3 НДФЛ за 2015 год с целью получения имущественного налогового вычета по расходам на приобретение квартиры .

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу «Декларация 2015», которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО «Парк в Измайлово» в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее – Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

— справка о доходах по форме 2-НДФЛ (далее — Справка по форме 2-НДФЛ) за 2015 год, полученная Н.М. Ливановой от ООО «Парк в Измайлово» (см. рисунок 1) – 1 страница;

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

— копия Свидетельства о праве собственности на квартиру от 22.10.2015 – 1 страница;

— копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме – расписка на 1 странице;

— копия акта приема-передачи квартиры от 25.10.2015 – 1 страница.

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 – это код налогового периода (2015 года), далее указывается отчетный налоговый период – 2015 год.

В поле «Представляется в налоговый орган (код)» проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 – код региона (г. Москва), 24 — номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 — код России, код 804 — код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее – Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика – 760 – «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 — число, 01 — месяц, 1977 – год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере – г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код – 21.

В пункте «Статус налогоплательщика» указывается статус физического лица — налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком «Место жительства налогоплательщика» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира». Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

«Коды регионов» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Далее указывается номер контактного телефона налогоплательщика с кодом города.

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы – от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле «Код по ОКТМО», значение которого должно соответствовать показателю поля «Код ОКТМО» п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 — код вида дохода нужно указать код из справочника – коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим – 06 – «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», — 171 000 руб., сумма облагаемого дохода — 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте — код наименования объекта, по которому заявлен вычет — заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 – жилой дом, код 2 – квартира, код 3 – комната и т.д.);

— вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 – в общую долевую собственность, цифра 3 – в общую совместную собственность, 4 – если собственность приобретена на несовершеннолетнего ребенка);

— признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 – супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код – 01.

— единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит – 0.

— адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

— дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

— доля в праве собственности;

— год начала использования налогового вычета;

— год, за который предоставляется налоговый вычет;

— сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета — 2015, доля в праве собственности — 100%, т.е. в виде дроби – это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры — 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А – 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб.