Как правильно рассчитать налог на имущество

Как рассчитать налог на имущество физических лиц?

Как рассчитывается налог на имущество физических лиц в 2019 году: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2019 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ и используется при расчете налога за 2015-2017 годы).

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости не исчисляется (закон «О внесении изменений» от 04.10.2014 № 284-ФЗ).

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

- мы платим налог за 2018 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2016 года;

- живем в Нижнем Новгороде;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. (решение городской думы г. Нижнего Новгорода от 19.11.2014 № 169).

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2015 года (последнего года применения расчета от инвентаризационной стоимости) — 1,147 (приказ Минэкономразвития России от 29.10.2014 № 685).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2018 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2014 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,147) и получаем 344 100 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 344 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 344 = 1 799 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 079 руб. Добавляем к нему показатель Н2 — и получаем 1 423 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2019, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2019 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Расчет налога на имущество

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

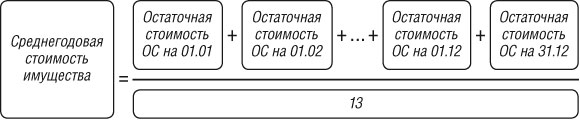

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

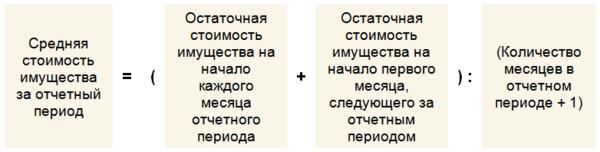

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Налог на имущество в 2019 году

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В 2019 году в правилах уплаты налога на имущество появятся некоторые новшества. Скорректируется порядок расчета налога по кадастровой стоимости и появятся новые основания, по которым её можно изменить. Сумма налога по кадастровой стоимости теперь ежегодно будет увеличиваться не больше чем на 10%. Также с начала 2019 года будет отменен налог на движимое имущество. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2019 году.

Как изменился налог на имущество в 2019 году

С 1 января 2019 года начнут действовать изменения порядка налогообложения имущественным налогом. Изменения введены Федеральным законом от 03.08.2018 №302-ФЗ:

- движимое имущество больше не облагается налогом;

- отчетность по налогу за квартал и год организации сдают по новой форме (Приказ ФНС от 04.10.2018 № ММВ-7-21/575@;

- отчетность по налогу организации сдают по месту нахождения объекта недвижимости. Крупнейшие налогоплательщики по-прежнему отчитываются в налоговую по месту учета;

- налоговая база рассчитывается отдельно по каждому объекту недвижимости, который входит в состав Единой системы газоснабжения.

Чтобы разобраться, какое имущество относится к движимому, а какое — нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта.

Важно! Налог на имущество за 2018 год нужно заплатить по всему движимому имуществу 3-10 амортизационных групп и принятому на учет после 1 января 2013 года.

С каких объектов платят налог на имущество в 2019 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 “Основные средства” и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог с жилых помещений, которые не отражены в составе основных средств (объекты для продажи).

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению).

Под налог не попадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС. Предприятия на УСН и ЕНВД платят налог только с недвижимого имущества — это объекты из кадастрового перечня регионов.

Льготы при уплате налога на имущество в 2019 году

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

Для некоторых видов имущества применяются льготы, освобождающие организацию от уплаты налога (см. статью 381 НК РФ):

- если ваша организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество “сколковцев”, протезно-ортопедических предприятий, адвокатских и юридических консультаций, государственных научных центров;

- больше не нужно платить налог на движимое имущество.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество в 2019 году

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

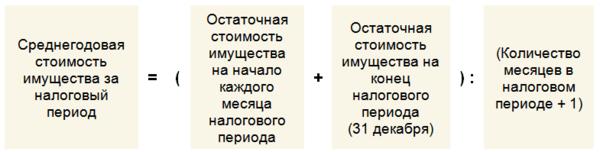

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 * 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 * 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 * 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 * 2,2% — (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

С 2019 года вся Россия будет рассчитывать налог из кадастровой стоимости. Власти должны предупредить компании и опубликовать список имущества для уплаты налога по кадастровой стоимости. Публикация делается до 1 января на официальном сайте региона. Если такой публикации нет или ваше имущество отсутствует в списке, то продолжайте платить налог по среднегодовой стоимости.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость * налоговая ставка * число месяцев владения имуществом / число месяцев в отчетном периоде

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

С момента изменения порядка расчета налога с инвентаризационной оценки на кадастровую стоимость, появились споры между налогоплательщиками и кадастровыми органами. Переоценка проводится не чаще одного раза в 3 года, поэтому важно уметь обжаловать решение комиссии. Причиной для изменения оценки может быть:

- неверное указание сведение в перечне объектов недвижимости;

- неверное определение условий, влияющих на стоимость недвижимости;

- неверное применение данных при расчете кадастровой стоимости;

- неиспользование информации об аварийном состоянии объекта.

Юридические лица обжалуют оценку только через комиссию по кадастровым спорам. Для опротестования нужно представить комиссии документы, подтверждающие ошибки, допущенные при оценке.

Изменения кадастровой стоимости, которые появятся после 1 января 2019 года, применяются с более раннего периода. Они учитываются при расчете налоговой базы с даты начала применения измененной или оспоренной кадастровой стоимости.

Отчетность по налогу на имущество организаций

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

По авансовым платежам сдаются ежеквартальные расчеты, по итогам года — декларация по налогу на имущество. С 2019 года изменяются формы расчета и декларации, они утверждены Приказом ФНС от 04.10.2018 № ММВ-7-21/575@. В новых формах учтено прекращение налогообложения движимого имущества, а еще они позволяют исчислить налог, если кадастровая стоимость была изменена в течение налогового периода. В декларации появилось поле «Адрес объекта недвижимого имущества» для объектов, у которых нет кадастрового номера, но есть адрес.

Декларация по налогу на имущество за 2018 год сдается до 1 апреля 2019 года, с учетом переноса. Расчеты сдаются в течение 30 дней после завершения отчетного квартала:

- расчет за 1 квартал 2019 — до 30 апреля 2019;

- расчет за полугодие 2019 — до 30 июля 2019;

- расчет за 9 месяцев 2019 — до 30 октября 2019.

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона. Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества. Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

Пример расчета налога на имущество организаций

Расчет налога на имущество имеет ряд особенностей – разная налоговая база и ставки в регионах. Кроме того, с 2019 года движимые активы и объекты первой и второй амортизационных групп Классификации не учитывают в налоговой базе. Как рассчитать, рассмотрим на примерах.

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! Эти справочники и документы помогут вам правильно рассчитать и вовремя заплатить налог на имущество:

Юридические лица обязаны сдавать декларацию и расчет авансового платежа по налогу на имущество. Заполняйте эти документы в программе БухСофт. Она использует актуальные бланки и учитывает все изменения законодательства. Перед отправкой в налоговую инспекцию отчетность тестируются всеми проверочными программами ФНС. Попробуйте бесплатно:

Кто обязан рассчитать и заплатить налог на имущество организации?

Расчет налога на имущество организаций и его уплату обязаны произвести российские компании, которые применяют:

- Общую систему налогообложения.

- Специальные налоговые режимы в виде УСН и ЕНВД, когда у них в собственности находятся (п. 1 ст. 378.2 НК РФ):

- торговые и административно-деловые (офисные) центры;

- нежилые помещения, которые предназначены для размещения в них офисов, объектов торговли и предприятий быстрого питания.

Плательщиками также являются иностранные фирмы. Они обязаны платить налог, когда работают на территории РФ через постоянные представительства или имеют на ней объекты недвижимости.

Как рассчитать налог на имущество организации: алгоритм

Налог на имущество организаций рассчитывается как последовательность действий из пяти шагов:

Шаг 1. Определить объект налогообложения, то есть имущество, которое облагается налогом.

Шаг 2. Узнать о возможности применения к объектам налоговых льгот.

Шаг 3. Определить налогооблагаемую базу.

Шаг 4. Узнать ставку налога в конкретном регионе.

Шаг 5. Посчитать налог на имущество организаций.

Шаг 1. Определяем, с каких объектов платить налог

Налог уплачивают с недвижимости, которая отражена в бухучете в составе основных средств. К ним относятся объекты, находящиеся в собственности и переданные:

- во временное владение, пользование или распоряжение;

- в доверительное управление;

- в совместную деятельность.

Налог на имущество с объектов, переданных во временное владение или пользование по договору аренды, нужно заплатить на общих основаниях. Делает это собственник объекта.

Также платят налог и с лизингового имущества. Но плательщиком может быть как лизингодатель, так и лизингополучатель. Это зависит от того, на чьем балансе числится объект.

Важно учитывать, что с недвижимости, для которой налоговой базой является ее кадастровая стоимость уплату налога производят в особом порядке (п. 1 ст. 374, подп. 3 п. 12 ст. 378.2 НК РФ):

- Уплату с жилых строений производят, даже если они не отражены в бухучете в составе ОС.

- По не переданным в доверительное управление или концессию объектам, уплату производят только собственники или компании, владеющие обхектомна праве хозяйственного ведения.

Таблица 1. Виды недвижимости, с которой налог считают по кадастровой стоимости

Обратите внимание: с 1 января 2019 года движимое имущество не признается объектом налогообложения. Это относится к объектам:

- принятым к учету до 2013 года и после;

- полученным в ходе реорганизации или от взаимозависимых лиц.

Также не являются объектом налогообложения ОС, которые согласно Классификации (утв. пост. Правительства от 01.01.2002 № 1) числятся в первой и второй амортизационных группах. Последняя уплата налога по таким объектам производится за 2018 год (п. 1 ст. 374 НК РФ).

Шаг 2. Узнаем о возможности применения налоговых льгот.

Есть два способа установления льгот в отношении объектов, облагаемых налогом на имущество:

- По категории юридического лица.

- По видам имущества.

Льготы могут быть:

1. Федеральные

Их устанавливает Налоговый кодекс. Они действуют на всей территории РФ. Бывают двух видов:

- Полное освобождение от уплаты налога. Статья 381 НК РФ предусматривает данный вид льгот в отношении:

- специализированных протезно-ортопедических предприятий;

- коллегий адвокатов, адвокатских бюро и юридических консультаций;

- государственных научных центров;

- управляющих компаний и организаций – участников проекта «Сколково».

- Льготы в отношении отдельных видов ОС, принадлежащих юрлицу. Например, их могут применять учреждения уголовно-исполнительной системы, религиозные организации т. д.

Список всех федеральных льгот на 2019 год смотрите в удобном справочнике:

Важно! Два вида федеральных льгот применимы только случае, если они предусмотрены региональным законодательством (ст. 381.1 НК РФ):

- в отношении объектов с высокой энергоэффективностью;

- в отношении имущества, расположенного в российской части дна Каспийского моря (ст. 381.1 НК РФ).

2. Региональные

Этот вид льгот и условия их применения устанавливают власти субъектов РФ своими законами. Действие региональных льгот ограничено пределами территории субъекта РФ (письмо Минфина от 22.10.2007 № 03-05-06-01/120).

Для каждой категории льготников могут быть предусмотрены особые условия, которые нужно выполнить, чтобы не платить налог на имущество. Например, в Московской области использование льгот поставлено в зависимость от того, направила организация сэкономленные деньги на определенные цели или нет (гл. 2 Закона Московской области от 24.11.2004 № 151/2004-ОЗ).

Список льгот на 2019 год, действующих в вашем регионе, смотрите в удобном справочнике:

Даже 100%-ная льгота не освобождает компанию от обязанности сдавать декларацию по налогу на имущество (п. 7 информационного письма ВАС от 17.03.2003 № 71). В ней следует указать льготируемой имущество.

Шаг 3. Определяем налоговую базу

Налоговой базой является кадастровая или среднегодовая стоимость имущества.

1. Кадастровая стоимость

Этот вид стоимости применяют в отношении:

- торговых и административно-деловых центров, комплексов и отдельных помещений в них;

- нежилых помещений, предназначенных для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания согласно технической документации, и фактически используемых для этих целей (не менее 20% общей площади помещения;

- недвижимые объекты иностранных компаний, имеющих в РФ постоянные представительства;

- любые недвижимые объекты иностранных компаний, не используемых в деятельности постоянных представительств в РФ;

- жилые дома и помещения, которые не учтены на балансе в качестве ОС.

2. Среднегодовая (средняя) стоимость

Данный вид стоимости применяют в отношении остальных объектов, если к началу нового налогового периода власти субъекта РФ не подготовили перечень документов, устанавливающих кадастровую стоимость.

Среднюю стоимость за I квартал, полугодие и 9 месяцев используют при расчете авансовых платежей по налогу на имущество.

В отношении некоторых объектов базу для расчета налога определяют отдельно:

- имущество, расположенное по месту нахождения головного офиса российской компании или постоянного представительства иностранной;

- каждого обособленного подразделения, которое имеет отдельный баланс;

- если объект находится вне места расположения компании (считают отдельно по каждому объекту);

- входит в состав Единой системы газоснабжения;

- при расчете налога по кадастровой стоимости;

- имущество облагается по разным налоговым ставкам;

- используется в рамках договора простого или инвестиционного товарищества;

- передано в доверительное управление или приобретено по такому договору;

- используется в рамках концессионных соглашений.

В отношении объектов недвижимого имущества, расположенных на территории нескольких субъектов РФ, также действует особый порядок. К таким объектам относятся железные дороги, трубопроводы, электросети). Налоговую базу по ним считают отдельно. Долю отношения к тому или иному региону определяют пропорционально части стоимости объекта.

Шаг 4. Определить налоговую ставку

Налоговый кодекс устанавливает лишь максимальные ставки. В 2019 году действуют:

- 2,2% — в отношении всех объектов.

- 2,0% — в отношении недвижимости, находящейся во всех субъектах РФ и с которой налог считают по кадастровой стоимости.

- 1,3% — в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью. Полный перечень см. в пост. Правительства от 23.11.2017 № 1421.

Шаг.5 Налог на имущество организаций: расчет

1. Как посчитать налог на имущество организаций по среднегодовой стоимости

Сумму авансового платежа за отчетный период рассчитывают по формуле:

Годовую сумму налога на имущество организации рассчитать можно по формуле:

2. Как посчитать налог на имущество организаций по кадастровой стоимости

Сумму авансового платежа за отчетный период рассчитывают по формуле:

Годовую сумму налога на имущество организации рассчитать можно по формуле:

Пример расчета налога на имущество по среднегодовой стоимости

Компания находится в Москве и не имеет в собственности недвижимость в других регионах РФ.

Облагаемые объекты оцениваются по средней стоимости:

- по итогам первого квартала – 3 251 700 руб.;

- полугодия – 2 694 000 руб.;

- девяти месяцев – 2 082 000 руб.

Среднегодовая стоимость составляет 2 675 900 руб.

Объекты облагаются по ставке 2,2%.

Авансовые платежи составили:

- по итогам первого квартала:

3 251 700 руб. × 2,2% : 4 = 17 884 руб.;

2 694 000 руб. × 2,2% : 4 = 14 817 руб.;

2 082 000 руб. × 2,2% : 4 = 11 451 руб.

Налога на имущество к уплате по итогам года:

2 675 900 руб. × 2,2% – 17 884 руб. – 14 817 руб. – 11 451 руб. = 14 718 руб.

Пример расчета налога на имущество по кадастровой стоимости

У фирмы в собственности есть торговый центр, включенный в перечень объектов, налог с которых считают по кадастровой стоимости.

Кадастровая стоимость объекта на 01.01.2019 – 932 614 451,30 руб.

Налоговая ставка, применяемая в отношении объекта – 1,5%.

Сумма авансового платежа:

932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.;

932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.;

932 614 451,30 руб. × 1,5% : 4 = 3 497 304 руб.

Годовая сумма налога:

932 614 451,30 руб. × 1,5% – 3 497 304 руб. – 3 497 304 руб. – 3 497 304 руб. = 3 497 304 руб.